营业收入:同比增12.42%,主业规模稳步扩张

2026年第一季度,安硕信息实现营业收入16840.11万元,较上年同期的14980.30万元增长12.42%。公司表示,收入增长主要系本期满足收入确认条件的合同总额增加,反映出公司核心业务的市场需求仍在稳步释放,业务规模持续扩张。

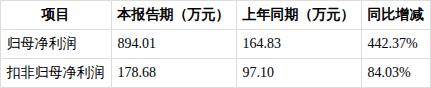

归母净利润:大增442.37%,非经常性损益成主要推手

报告期内,公司归属于上市公司股东的净利润为894.01万元,较上年同期的164.83万元大幅增长442.37%,增速远超营业收入。但从利润结构来看,扣非后归属于上市公司股东的净利润仅为178.68万元,同比增长84.03%,与归母净利润增速差距显著。

进一步分析非经常性损益项目可知,本期公司收到的政府补助达740.43万元,占非经常性损益总额的99.31%,是拉动归母净利润大幅增长的核心因素。这意味着公司主业盈利的实际增长幅度远低于归母净利润的表观增速,盈利质量需谨慎看待。

每股收益:随归母净利同步高增

基本每股收益与稀释每股收益均为0.0646元/股,较上年同期的0.0119元/股增长442.86%,增长幅度与归母净利润完全匹配,主要由归母净利润的大幅增长所驱动。不过扣非每股收益仅约0.0129元/股,同样反映出主业盈利对每股收益的实际贡献有限。

加权平均净资产收益率:提升至2.19%

报告期内,公司加权平均净资产收益率为2.19%,较上年同期的0.43%提升1.76个百分点。该指标的提升主要受益于归母净利润的大幅增长,但由于扣非净利润增速较低,若剔除非经常性损益的影响,主业对净资产收益率的实际拉动作用相对有限。

应收账款:飙升44.62%,现金流压力隐现

截至2026年3月末,公司应收账款余额为17858.04万元,较年初的12347.89万元大幅增长44.62%。公司解释称,增长主要源于销售收款的季节性特征,收款集中在第四季度,导致收款时点滞后于收入确认时点。

但如此高的应收账款增幅已远超营业收入12.42%的增速,意味着公司销售回款效率有所下降,资金占用规模扩大。若后续回款不及预期,可能进一步加剧公司现金流压力,甚至产生坏账风险,需持续关注公司后续的收款情况。

应收票据:本期无余额

合并资产负债表显示,报告期内公司应收票据期末余额为0,无相关变动情况。

存货:增长15.22%,在手项目规模扩张

截至3月末,公司存货余额为50166.19万元,较年初的43538.02万元增长15.22%,略高于营业收入增速。公司表示,存货增长主要系本期正在执行、尚未满足收入确认条件的合同和项目增加,反映出公司在手订单规模有所扩张,未来收入增长具备一定支撑。但同时,存货规模的增加也会占用更多流动资金,对公司资金周转能力提出更高要求。

期间费用:整体平稳,研发投入小幅增长

销售费用:微降0.67%

报告期内,销售费用为716.95万元,较上年同期的721.79万元微降0.67%,整体保持平稳,说明公司销售端的投入力度未出现明显变化。

管理费用:微降1.56%

管理费用为1468.85万元,较上年同期的1492.24万元下降1.56%,降幅较小,公司管理成本控制保持稳定。

财务费用:微增1.70%

财务费用为95.12万元,较上年同期的93.52万元增长1.70%,主要系本期利息费用从86.94万元增长至92.43万元,与公司短期借款规模扩张直接相关。

研发费用:增长4.82%

研发费用为2660.65万元,较上年同期的2538.31万元增长4.82%,公司持续投入研发,有助于提升核心竞争力,但研发支出的资本化金额较年初增长82.87%,需关注资本化政策的合理性及对利润的影响。

现金流量:经营现金流持续净流出,筹资现金流大幅增长

经营活动现金流:净流出扩大10.77%

报告期内,经营活动产生的现金流量净额为-17246.33万元,较上年同期的-15569.16万元净流出扩大10.77%。主要原因是本期支付给职工的薪酬达24411.50万元,较上年同期的21523.27万元增长13.42%,叠加购买商品、接受劳务支付的现金增长86.90%,导致经营现金流出大幅增加。持续的经营现金流净流出,反映公司主业造血能力仍较弱,对外部资金的依赖度较高。

投资活动现金流:由正转负,净流出175.35万元

上年同期公司投资活动现金流净额为189.10万元,本期则转为净流出175.35万元。主要原因是上年同期收到投资收益240万元,而本期无该项收入,同时本期还新增50万元的投资支付现金,导致投资现金流由盈转亏。

筹资活动现金流:净额大增384.07%

筹资活动产生的现金流量净额为17241.38万元,较上年同期的12457.95万元增长384.07%。主要得益于本期取得借款收到的现金达17800万元,较上年同期的15000万元增长18.67%,同时偿还债务支付的现金从2455万元大幅降至300万元,使得筹资现金流净额大幅增加,一定程度上缓解了公司的资金压力。

风险提示盈利质量风险:归母净利润的高增长主要依赖政府补助等非经常性损益,主业盈利的实际增速较低,盈利质量有待提升。应收账款风险:应收账款大幅增长且增速远超营业收入,回款滞后可能加剧现金流压力,甚至产生坏账风险。现金流风险:经营活动持续净流出,公司对外部筹资的依赖度较高,若后续融资环境变化,可能面临资金链紧张的风险。短期偿债风险:短期借款较年初增长183.69%,负债规模快速扩张,短期偿债压力显著上升。