����ȫ�������������豸���ij��̣�������ؿ���������

������˾�������ǡ����������豸������ͷ��˾��2018���������Դ��ؿ�ҵ��

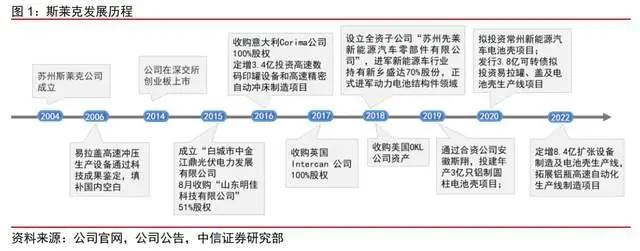

������˾������ 2004 �꣬������������Ǹ��ٳ�ѹ�豸�������ǹ��������豸���������ߣ�2014 ���������ҵ�����С�

����

����2015����������˾��������������2016-2018���Ⱥ��չ� 3 ��ŷ���Ƚ��ƹ��豸��ҵ�����ƺ���ҵ�֡�

����2018�깫˾��ʽ��������Դ������ؽṹ������ͨ���ӹ�˾����ʢ��Ͱ���˹�轨���ؿ������ߣ�2020���ؿDz�Ʒ��ʽͶ�����ݹ�˾���棬2023���뽭��������ǩ��Ͷ��Э�飬�ƻ�Ͷ�� 3.5 ��Ԫ�������ؿ��塢�ӽ�ṹ����

����

�����������豸���ؿ����칲���������գ�����ҵ��Эͬ��չ��

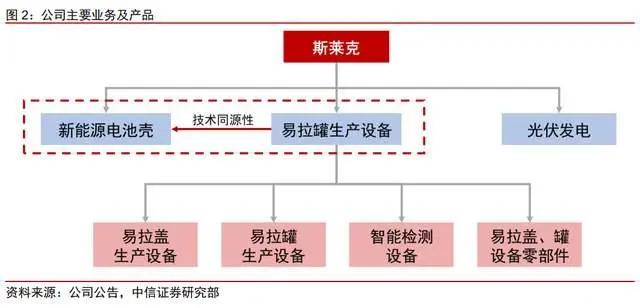

������˾Ŀǰ��������ҵ�������������豸ҵ���ǹ�˾֧����ҵ����Ҫ��Ʒ���������������豸��ϵͳ���죬�����������豸��ϵͳ���죬���ܼ���豸�������ǡ����������豸�㱸������˾ƾ�賬��������������ļ����������������ƹ���Ӧ��������Դ��ؿ����������죬��������Դ�����ṹ������ͬʱ��˾�ڹ����������Ҳ�������֣�Ͷ�ʽ���׳������⻥�����忪�������վ��Ŀ������ 2016 �� 6 �²������硣

����

����Ӫҵ�����Ȳ�������2021 ������ӯ��������������

����2017-2021 �깫˾Ӫ�շֱ�Ϊ 5.5/7.4/7.9/8.8/10.0 ��Ԫ��ͬ��+41.2%/+34.8%/7.1%/11.5%/+13.7%����˾��ĸ������ֱ�Ϊ 1.4/1.4/1.0/0.6/1.1 ��Ԫ��ͬ��+25.8%/+0.5%/-29.0%/-34.3%/+68.0%��

����2019-2020 ���ĸ�������½���Ҫϵ��Ʒ�ṹ������ԭ�����ë�����»����ԡ�2022Q1-Q3 ��˾ʵ��Ӫ�� 612.8 ��Ԫ��ͬ��+92.2%����ĸ������ 1.9 ��Ԫ��ͬ��+154.7%��

����

������ͳҵ�����ȶ����룬��ҵ�����ɳ��ڡ�

�����������豸���촫ͳҵ���ǹ�˾��Ҫ������Դ������Ӫ��ռ��Լ 90%�����������ǡ��������豸ҵ��ռ��������2021 ��ֱ�ʵ��Ӫҵ���� 2.9/3.7 ��Ԫ��Ӫ��ռ�� 29%/36%��

������˾�ص㲼�ֵ�����Դ��ؿ�ҵ�� 2021 ��ʵ��Ӫ�� 0.8 ��Ԫ��ͬ������ 16.4%��ռ��Ӫ�ձ��� 7.8%��δ��������ͷ�����ʵ�ָ��������������ڶ��������ߡ�

����

����ë���ʺ;����ʿ��ٻָ��������ǡ���ҵ��ë���ʴ��������

����2021 �꿪ʼ��˾ë���ʺ;����ʿ��ٻ�����2022 ��ǰ�����ȹ�˾������������ 17.8%����Ҫϵ���黺�ͺ�ӯ�������������Լ�ԭ�ȼ����ʲ���ֵ��ʧ�����ü�ֵ��ʧӰ����塣

������ҵ��2021 �����ҵ�����ҵ��ë���ʷֱ�������+7.2pcts/11.7pcts �� 48.1%/38.0%��ҵ�����������ԡ�

����

�����ڼ���������������н����з������ʱ��ֽϸ�ˮƽ��

����2018-2022 ��ǰ�����ȹ�˾�ڼ�����ʷֱ�Ϊ

����20.8%/24.0%/21.9%/20.1%/12.2%��2019 �����������½����ƣ���Ҫԭ���������۷����ʼ���������ʳ����Ż�����˾�з������ʱ��ֽϸ�ˮƽ��2018-2022 ��ǰ�������з������ʷֱ�Ϊ 4.2%/4.2%/3.4%/3.8%/2.8%��

����

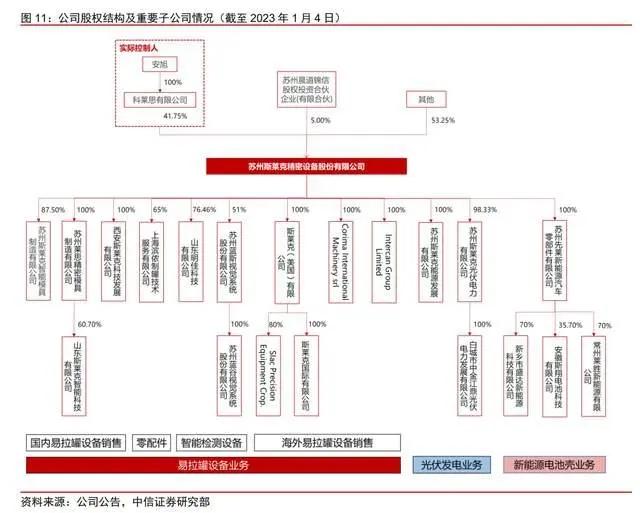

������˾��Ȩ�ṹ���У�ͨ���ӹ�˾����ҵ���顣

������˾ʵ�ʿ�����Ϊ��ʼ�ˡ����³����ܾ���������ͨ����ۿ���˼��˾���й�˾ 41.75%�ɷݡ����ݳ������Ź�ȨͶ�ʺϻ���ҵ�����ϻ���й�˾ 5%�Ĺ�Ȩ��

������˾ͨ���ڶ��ӹ�˾���ָ�ҵ���飬�����豸�����Ը������ӹ�˾Ϊ���ģ������豸������˹����������˾���չ��� Corima��Intercan �ȹ�˾Ϊ���IJ��֣��������ҵ����Ҫ���ӹ�˾��Դ��չ�Ͱ׳ǽ���ʵʩ������Դ��ؿ�ҵ��ͨ��������������ع��ӹ�˾������չ��

����

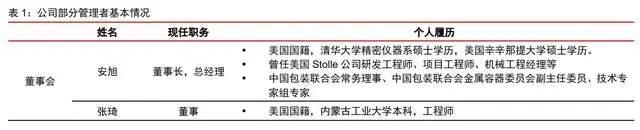

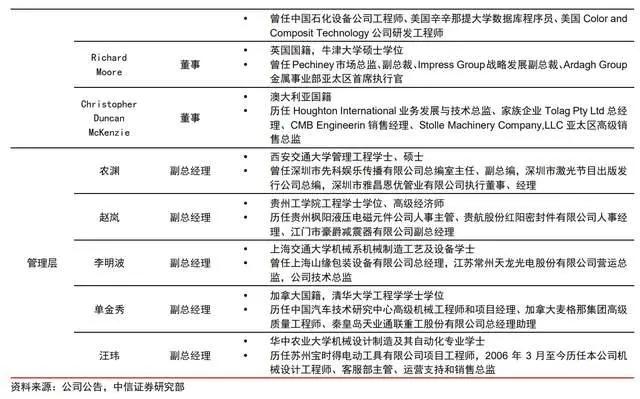

�������ʻ������Ŷ��쵼���߱���ҵ�ڹ�����ͷ��ҵ�������顣

������˾���»��Ա��Ϊ�⼮���£����ʻ���������߱�ȫ���������豸��������ͷ��ҵ�Ĺ��������������ҵ��ҵ����ḻ�����³���������ȫ���������豸��ͷ Stolle ��˾����ʦ������������ Christopher McKenzie ������ͷ�豸���� CMB��Stolle �����ܼࣻ���� Richard Moore ����������װ��ͷ Ardagh ��̫�� CEO����˾�������Ϊ������������е���̡�������רҵ��ҵ��ӵ�зḻ�Ĺ������з����顣

����

����

������Ʊ����+Ա���ֹɼƻ���Ȱ����˲š�

����2021 ��ĩ�� 2022 �����˾��̷��� 2021 �������Թ�Ʊ�����ƻ����ݰ����͵�����Ա���ֹɼƻ����ݰ�����

������Ʊ�����ƻ�����в������Ա��������ҵ�Ǹ���Ա�� 69 �ˣ������Ʊ 232.8 ��ɣ�ռ��˾�ܹɱ� 0.40%��Ա���ֹɼƻ���Զ��£������������£������¡���������Ա�ͺ��ĹǸ���Ա�ϼƲ����� 120 �ˣ������Ʊ 275.2 ��ɣ�ռ��˾�ܹɱ� 0.47%�������ƻ���Ȱ����и߲�Ǹɣ��������ڿ��˻��ƣ�������˾���ڷ�չ��

����

�����������豸���гɳ��ռ䣬��˾��ҵ�Ȳ�ǰ��

����������װ��ҵ�г��������������������������

�����й�������װ��ҵ������������������װ��Ʒָ���ý������������ı��ڰ�װ���������ҹ���װ��ҵ����Ҫ��ɲ��֣���ֵԼռ�ҹ���װ��ҵ�� 10%���ң��㷺Ӧ����ʳƷ���ϡ�ҽҩ����ҵƷ������

����

�������й���װ���ϻᣬ2021 ���й�������װ������ҵӪҵ����� 1384.2 ��Ԫ��ͬ������ 27.78%����ģ������ҵ�����ܶ� 56.7 ��Ԫ��ͬ������ 4.96%��2022Q1 ������װ��ҵ�ۼ����Ӫҵ���� 307.5 ��Ԫ��ͬ������ 46.88%��ʵ�������ܶ� 13.5 ��Ԫ��ͬ������ 270.40%����ҵ��Ӫ���ٻ�ů��

����

����������Ӧ�ó�������ʳƷ��������ҵ�Խ�����װ������������������Ϻ�ơ�ƹ�����Ҫ������Դ��

���������ϣ��г���ģ���������ް�װ������Ի���ʱ�л�����

�������� Euromonitor �����ݣ�2020 ���й��������г���ģΪ 5735 ��Ԫ��Ԥ�� 2025 ���������г���ģ���ﵽ 7660 ��Ԫ��5 �� CAGR Ϊ 5.96%�������˾����������Լ� Z ������Ϊ������������װ��Ƶĸ��Ի���ʱ�л���Ϊ����Ʒ�ƵĹؼ��������ƣ����ް�װ��߱�ӡˢ���ܡ���ʽ���������Խ���Ϊ����֮ѡ�������ģ��һ��������

����

����ơ�ƣ����������ռ������ҵ�����߸ߡ�

����ơ����Ϊ������Ʒ�ľ���������ʳƷ���ϰ�װ��ҵ����Ҫ���η�֧�������й���ҵЭ��Ԥ�� 2025 ��ơ�Ʋ�ҵ�������� 3800 ��ǧ����

�����ҹ�ơ�ƹ�����Ȼ�ϵͣ�Euromonitor ������ʾ���ҹ�ơ�ƹ��ʽ�Ϊ 25.7%��Զ�����ձ���88.6%����������68.9%���ȳ����г���������磨42%��ƽ��ˮƽ����һ����࣬��װơ�Ʊ������䡢�ɱ����͡����°�װ�����߸���ֵ�����ƽ��ƶ�ơ����ҵ������װ��Ʒ���ʡ�

����

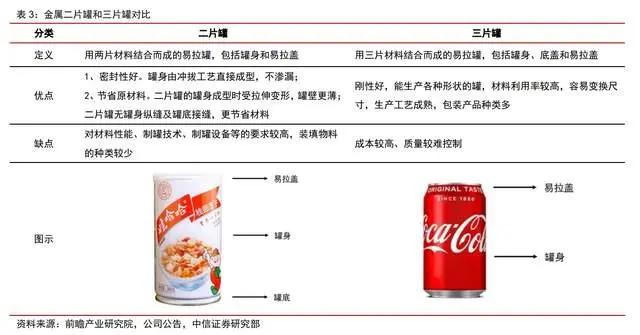

����������Ƭ����ȡ����Ƭ��Ϊ�������߶������豸���档

���������������ް�װ���Է�Ϊ��Ƭ����Ƭ���������ͣ���Ƭ�����ɹ�����������ֱ�ӽ�϶��ɣ�һ���Ϊ���ƣ���Ƭ���ɹ������Ǻ������������ֲ��Ͻ�϶��ɣ���Ҫ����Ϊ���������ӷ�չ������������Ƭ���ܷ��Ժá���ʡԭ���ϵ��������ԣ�����ȡ����Ƭ��Ϊ���������ڶ�Ƭ�������Ѷȸ��ߣ��߶������豸������������������

����

�����Ƹǡ��ƹ��豸��ҵ��ȫ���ͷ¢�ϣ��������ݸ�

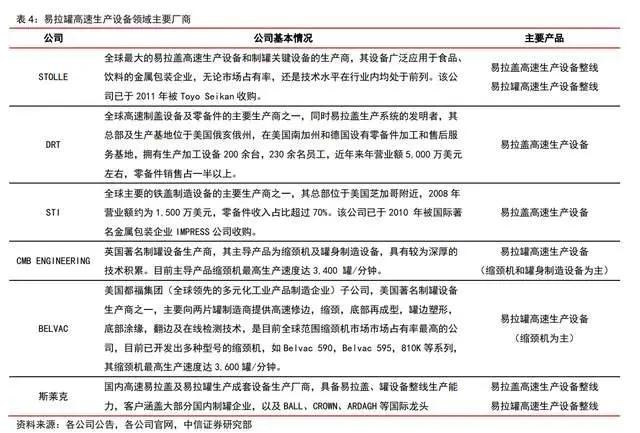

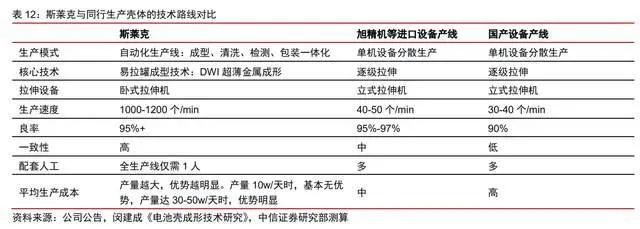

�����������豸��ҵ���жȸߣ���˾������Ψһ��ͷ���Ƹǡ��ƹ������豸��ҵ���г��� 50 ���귢չ��ʷ���������꾺����̭����ҵĿǰ���ڳ����ȶ�״̬��ȫ����ͷ�������̰��� STOLLE��DRT��STI��BELVAC��CMB ENGINEERING ��ŷ����˾��˹����������Ψһ�߱������豸���������Ĺ�˾��

����ŷ����ͷ��˾ƾ���ȷ����Ƽ��ۺ�ʵ��ռ���˹��ʸ����ƹޡ��Ƹ��豸�г��Ĵ��г��ݶ˹�����ڹ����г��������г��������ԣ����ڽ�����������չŷ�����պ��ȷ�������г���

������˾�߱������豸����������ʵ���Ƹǡ��ƹ�ȫ���ǡ���ϸ�������������������Ǹ��������豸����Ŀǰ���ṩ�Ƹ������豸�Ĺ�˾ֻ������ STOLLE��DRT��STI ��˹�����ļң�����˹���˺� STOLLE �������ṩ���������ߵķ���DRT��STI �����������ֹؼ��豸�����������������豸����˾Ŀǰ��Ҫ�������ְ������� STOLLE ��Ӣ�� CMB Engineering�����й�˾�� STOLLE �߱��������������������豸�����������ߵ�ռ�Ƚϸߣ�CMB Ŀǰ���ܹ��ṩ������������ 40%�鲿����

����

���������ƹ���ҵ��������豸���������

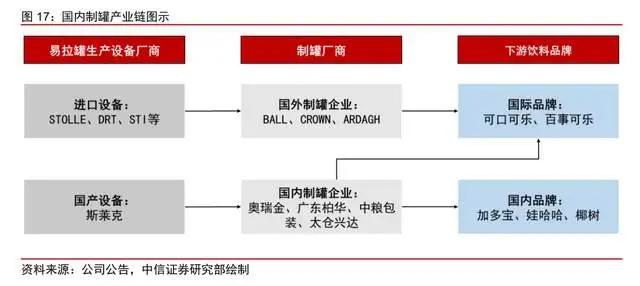

�����й�������װ��ҵ������������ 80 ����ɿڿ��֡����¿��ֵ�Ʒ�ƽ����й����������⳧���ڹ��������ƹ�������Ҫ��STOLLE��DRT �Ƚ����豸��

����Ŀǰ����������Ʒ�Ƶ��������� BALL��CROWN �ȳ��̹���� STOLLE �� DRT �豸������С�����ɹ㶫�ػ���������װ��̫���˴�ȳ��ҹ����˹�����豸������

�����Ӷ౦�����ذ˱��ࡢ����ţ�̡�Ҭ��Ҭ֭�����˹���Ʒ�ƣ����ʹ��˹�����豸�������������ڴ����г����ɾ߱��ȷ����ƵĹ��⳧��ռ�ݣ������������豸�ϣ�DRT �� STI �������δ���ڹ��ڽ������ۣ�STOLLE �ǹ�˾�ڹ����г�����Ҫ�������֡�

����

��������������������ɱ�����Ʒ��Ҫ��ϸߣ���Ҫ����Ϊ�ᱡ�������ٻ����Զ���������������������ҵ��������ڣ��ƹ��̽�������Ч�ʾ����Σ�����������������ͣ���ҵʵ��ӯ����Ҫ���������ɱ���������Ʒ�ʡ�

�����Ӽ����Ͽ����������豸����һֱ������߲��������ʡ����ϼ�������ƺ��豸���١��ȶ�����չ����������ڣ�

����1���ᱡ�������������ĺ�ȡ���ֱ��������С��

����2�����ٻ����Ƹ��ƹ��豸�����ٶ�����������

����3���Զ�����ȫ�Զ����������������Զ��������Զ���⼼��Ҫ��������

����

�����ƹ�����ؼ������������豸���ڣ������豸���켼����ϵͳ����������

�������������ǡ��������豸������������е��ص㣬�Լ������豸���߽������浥���豸�����ƣ������ƹ���ͨ��ϵͳ���Ժ��ոĽ�������Ч�ʽ��иĽ��Ŀռ��С��������������Ĺؼ��������������豸���ڡ�

�������豸���̶��ԣ�һ���������ٶȺ���Ʒ��Լ��������ҵ������������һ���棬�����ǡ��������豸��Ϊר���豸��ϵͳ���ɸ����Ӵ�ϵͳ����������Ϊ��Ҫ����Ҫ�豸���̾߱��������ҵ���۵�רҵ���顢�ͻ�������ٷ�Ӧ�����Լ���Ʒ������Ƶ��ƿ�������

����

������˾������ͷ��λ�ȹ̣��ƽ������г�����

������˾�������豸ҵ����������Ǹ��������豸���������������豸�����ܼ���豸���豸�㲿���Լ���ҵ����ƿ�����豸��

���������Ǹ��������豸�����������豸����ϸ��豸��ϵͳ���죬������ϸ��豸������Ҫ���룻�������������豸�����������������ߡ�����ӡ�������ߡ�ϵͳ����ҵ�����ܼ���豸��ָ���û����Ӿ��������и������ܼ����豸����Ӧ����ҽ�ý���ȱ�ݼ�⡢��������������ȱ�ݼ��������豸�㲿����ҪΪ�Ƹ��ƹ��豸�ͻ��ṩ�������������ƿ�����豸Ϊ��˾��ҵ��ͨ�� 2022 �궨��Ͷ�����������ߣ�Ŀǰ�����г������ڡ�

����

������˾�����������豸��������ҵ��չѸ�١�

������˾�������������豸��ң�ƾ���Ʒ�����ͼ۸�������ռ�����г��ݶ

����2017 �깫˾���������������豸��ҵ����������˾����ҵ��չѸ�٣���˾��Ƭ�������豸�ѵõ�ȫ������ƹ���ҵ֮һ BALL �����Ͽɣ���Ƭ���������豸��Ʒ�����ﵽ��ҵ����Ʒ��Ҫ���Ҿ߱������������������ڹ�˾����ҵ��������Ŀǰ��ռ�ʽϵͣ�����Ʒ�����Ѳ�ѷ�ں����豸��ͷ��δ����������ռ�������г���

����

������̲�����г���������ŷ���г�ƾ��۸����Ƽ�ռ�г��ݶ

����Ŀǰ�������г���Ȼ��ŷ����ҵ��������������˾�ѿ��������г����֡��������˾�������ҵľ�������ˮƽ���������������������������г�������������ع̶��ʲ�Ͷ�ʲ������ӣ���˾�ڶ����ǡ����������˾����������ռ��һ�����г���λ����Ʒ�ѳɹ�����̩�����������ǡ���˹����ӵȵأ�������Ϊȫ����������Ҫ�����г���ŷ�����պ��ȷ�����Һ͵�������˾ͨ�����õͼ۲�����ռ�г��ݶ���ٲ�Ʒ���롣

����

����������չ�������ʿͻ������������������

������˾�� 2004 �����������������չ�ͻ�Ⱥ�壬����������������ƹ��̽��������ȶ��ĺ�����ϵ��

�����ڹ����г�����˾�������������š��N�˹ɷݡ�Ӣ����װ��ͷ���ͻ��ṩ�����豸������Ϊ�������ȹޡ��������� BALL��CROWN��ARDAGH��HANIL �ȵĹ�Ӧ�̣����ƹ����ƹ���ͷ��ȫ����߲��ִ��뺣���г���

������˾Ŀǰ���������㣬2021 �����ֶ��� 9.52 �ڣ�ͬ�� 2020 ��� 7.50 ������ 27.0%�����������г�����������ռ��������λ��

����

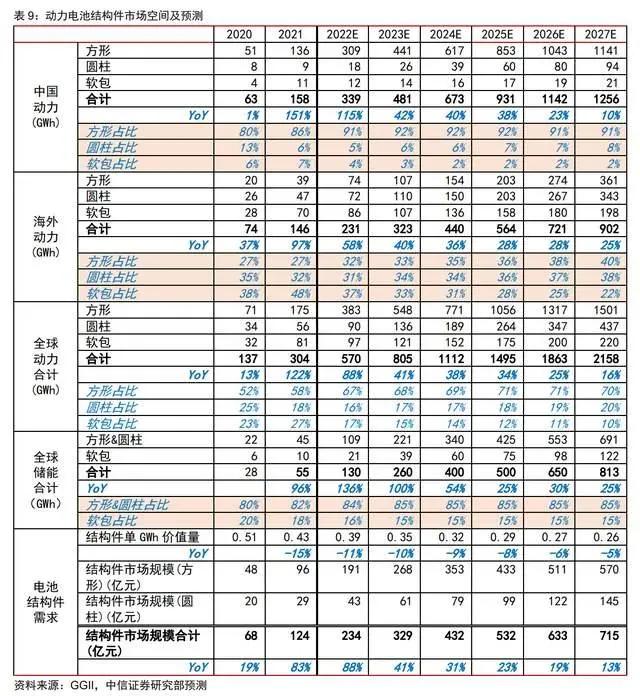

������ؿ�ҵ��Բ����������˾��������ڶ��ݶ�

����Ԥ�� 2025 ���г��ռ䳬 500 ��Ԫ��δ������ CAGR �� 30%

������ؽṹ���Ƿ��κ�Բ����ز��ɻ�ȱ����ɲ��֡�

����

�������յ�ط�װ����·�߲�ͬ��﮵����Ҫ�з��Ρ�Բ��������������״�����Ρ�Բ�������Ҫʹ�õ�ؽṹ�����������ʹ������Ĥ��װ������������Բ���ε�ض���þ��н�ǿ�ȶ��Եĸֲ���Ϊ��ǣ����ֲ�����չ�Խ�ǿ�����Ͻ���Ϊ��ǣ���ɢ�ȡ���Ʒ�ʸߣ����ε�ؿ����Ϊ�ֿǡ����ǡ��ܿ����࣬���иֿǡ����ǽ�Ϊ�ձ飬�ṹǿ�ȸߣ������������ƻ����ܿ���ҪӦ���ڶ��ֵ綯�����������ʹ�����ܰ�װĤ����������壬���������ܶȸߡ���ǰ���κ�Բ���������ķ�װ·�ߡ�

����

������ؽṹ���ļ�ֵ��ԼΪ 0.4 ��Ԫ/GWh���븺������Ĥ�����Һ�����ļ�ֵ���൱��

��������ѡȡ�˼�����������������õĵ�ؿ���ijɱ����з��������������õĵ���ͺż�����Բ�� 2170������ 52148������ 28148 �ͱ��ǵϵ�Ƭ��صȣ��ۺϿ�����Ҫ�ͺŵ�صĽṹ����ֵ���Ͷ�Ӧװ������Ȩ�أ����Dz��� 2021 ���ؽṹ����ÿ GWh ��о�ļ�ֵ��ԼΪ 0.4 ��Ԫ���븺������Ĥ�����Һ�������൱���ǡ���������ġ���

����

����

����Ԥ�� 2025 �궯�������ܵ�ؽṹ���г��ռ�Լ 532 ��Ԫ����Ӧ 2022 ���� 2025 �� CAGR Ϊ 31%��

�������������������£�

����1�����������裺

��������������Դ������ҵ�ij����߾����ȣ�����Ԥ�Ƶ� 2025 ���й�/������������ֱ�Ϊ 931/564 GWh��ȫ������������� 2025 �������� 1.5TWh����Ӧ 2022-2025 �� CAGR Ϊ 38%�����⣬ȫ�����г�����δ����δ������ռ�����ٿ죬����Ԥ�� 2025 ��ȫ���ܵ������ԼΪ 500GWh����Ӧ 2022-2025 �� CAGR Ϊ 57%���߱��������١�

��������������Ԥ�� 2025 ��ȫ����+���ܵ������ 2.0TWh����Ӧ 2022 ���� 2025 �� CAGR Ϊ 42%��

����2��������Բ�����ռ�ȼ��裺

�������ڵ�س�����÷��ε�о����·�ߣ�����Ԥ�Ʒ��ε��δ������������������λ��Բ�����ռ������ 46 ϵ��Բ�����Ӧ�����������������س���ǰ�������������·�ߣ���Ԥ�ƺ�����Ҫ������˹��δ��������Բ��/���μ���·�ߡ����ڼ���δ�����÷��μ���·�ߡ���������δ�����÷���/Բ������·�ߣ������г�δ��������Բ�����ռ����������������

����3���� GWh �ṹ����ֵ�����裺

������������IJ��㣬���Dz��� 2021 �굥 GWh �ṹ����ֵ��ԼΪ 0.43 ��Ԫ/GWh������Ԥ�����ŵ�سɱ������½�����о�����ܶ��������� GWh �ṹ����ֵ���ཫ�����½����� 2025 �굥 GWh �ṹ����ֵ��Ԥ��ԼΪ 0.29 ��Ԫ��

�����ɴ�����Ԥ�� 2025 ��ȫ���Ρ�Բ�������������Լ 1.7 TWh����Ӧ�ṹ���г���ģ 532 ��Ԫ���ۺ� 2022 ���� 2027 �� CAGR 31%��

����

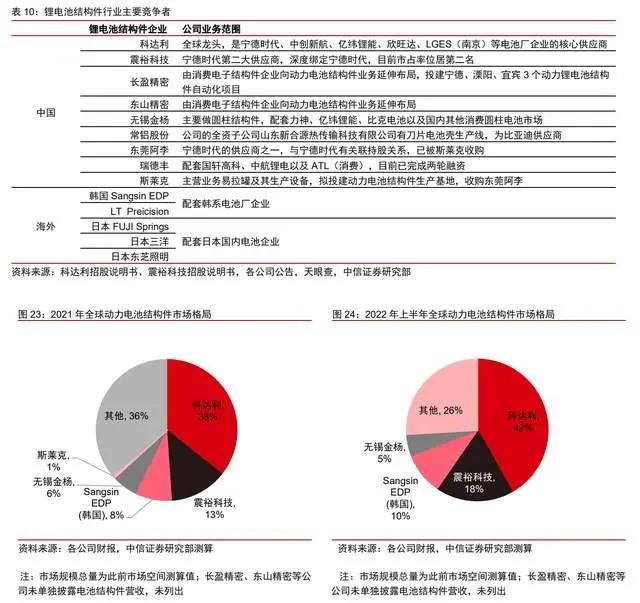

�������һ��һǿ��С���ݶ�С�

������ҵ������ڶ࣬���ݶ���Լ��У�ȫ�� CR2 �� 60%������ CR2 Լ 80%������һ��һǿ��С��֡�

������ҵ��ͷΪ�ƴ�����2007 �꿪ʼ���ֶ�����ؽṹ��ҵ��ǰ�����δ�ͻ�����ʱ����LGES���д��º���������س��ĺ��Ĺ�Ӧ�̣����Dz��� 2022 ���ϰ���ƴ���ȫ��ݶ�ԼΪ 42%���г��ݶ��Ⱦ���ҵ��һ����ҵ����Ϊ��ԣ�Ƽ���2015 �����﮵�ṹ����ҵ����������ʱ������һ����Ĺ�Ӧ�̣�������ʱ���ɳ�Ѹ�٣�λ����ҵ�ڶ�������������ҵ��ģ��С������������ͷ����ҵ������ԡ�

����

����������������ؽṹ����﮵�����θ������и����Ϊ���С�

�������� GGII �ȵ�����ͳ�����ݣ����Dz��� 2022 ���ϰ��������Ԫ����/�������/����/��Ĥ/���Һ/�ṹ�� CR2 �ֱ�Ϊ 23%/40%/39%/59%/50%/83%����ؽṹ����ҵ��﮵�����εĸ���Ҫ���ϻ����У��г���ֵ�ͷ���ݶ���Ϊ���С�

����

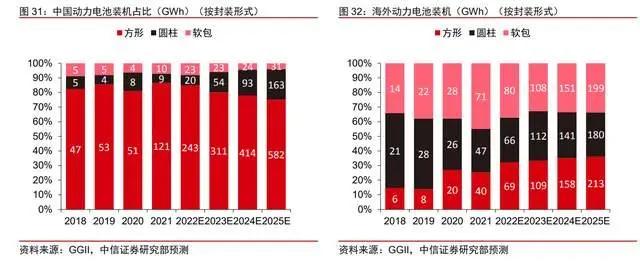

�����ṹ�����ƣ�4680 ������������Բ�����װ���ݶ��������Ρ�Բ����������ظ���ǧ����ڲ��档

��������װ��ʽ�֣�﮵�ذ������Ρ�Բ����������� 3 �֡��������ʹ���ᱡ������Ĥ��װ����ǽ��ᣬ�������ܶȺͰ�ȫ���Ͼ������ƣ�Բ����ط�չ��ʷ���Զ�����ճ��죬������Ч�ʺͱ���������бȽ����ƣ����ε�ش������ϸߣ�����Ч�����������̿ռ䣬ͬʱ�����ڳ��ó������ó���

����3 �ַ�װ��ʽ�ĵ�ظ������ƺͲ��㣬Ŀǰ�����������ŵķ�װ·�ߣ�װ��ѡ�������ۺ����ܡ�

������˹������ 4680 ��Բ��װ���ȳ�������Բ�����ռ�Ƚ��д��������ȫ�����ܳ���ͷ��˹���� 2020 �������״η��� 4680 ��أ��������ε�س��̲��ִ�Բ������ȳ���

��������Ԥ�� 4680 ��ؽ��� 2023 ��ӭ������Ԫ�꣬��������Բ����طݶ��� 2021 ��� 6%������ 2025 ��� 21%������ڵ���г��෴��Ŀǰ���ⷽ�ε��װ��ռ����ͣ�������ߣ������гɱ����Ƶķ��ε���ں�����������Ԥ�� 2022-2025 �꺣��Բ����طݶ�ȶ��� 30%���ҡ�

����

������˾�����������ܣ�2023 ���ؿ�ҵ��������������

����Բ��+����ȫ���֣�46 ϵ�д�Բ������Ԥ�� Q4 ��ҵ������������˾Ŀǰ�ѹ滮 3 ���������أ�����Բ�Ǻֿǡ�

�����ӹ�˾����ʢ�������� 1865 �� 2170 Բ��������γ��ܡ��������������������˹��ͳ�����ʤ��Ŀ���ӿ콨�裻2021 �� 12 �£���˾��������չ���ݸ������������ҵ����ɺ�һ�����Dz��ܣ���˾�����Ĵ�Բ���ֿ���Ŀ��ʵ����Ʒ��������ʵ����֤�ߵ���ҵ��������ͬʱ����˾����������ר���ӹ�˾���������г�����ȡ�����οͻ�������ѯ�ۡ�

�������ʷ�ʽ��������ڿ��ٵ������ι�Ӧ�����ṹ���ǵ��ϵͳ��Ҫ�ı���Ԫ�������οͻ����侫�ȡ�������һ����Ҫ��ϸߣ��������һ����Ҫ 3-5 ��IJ�Ʒ��֤�����������οͻ������ȶ���Ӧ��ϵ��

����ʢ���Դ�ͺϷ���������Ʒ��ʵ��������������˾���ÿع���ҵ��ԭ����ҵķ�ʽ�����ؿ������������̲�Ʒ��֤���ڣ�ץס���½ṹ���г���չ������ʵ�ֲ��ܿ��ٱ��֡�

����

����

����2023 �깫˾��ؿ�ҵ������ʵ�ָ�������

����2020 �꣬��˾��ؿ�ҵ����Ӫ�� 0.67 ��Ԫ��2021 ���ؿ�Ӫ��Ϊ 0.78 ��Ԫ��ͬ��+16.58%��Զ������ҵ�����ٶȣ���Ҫԭ���ǵ�ʱ������δ����Ѳ��ܺ� 2021 ���ؿ�ҵ���������ڵ������ش��꣬�﹫˾����ʢ����������豸������������߳�ʱ��ͣ����

���������²��ߵ�����ϺͶ�ݸ�����չ���������ɣ�Ԥ�� 2022 �깫˾��ؿ�Ӫ�ս�������ҵ���١�

������������Ӧ�õ���ؿ�ҵ���и�����������������

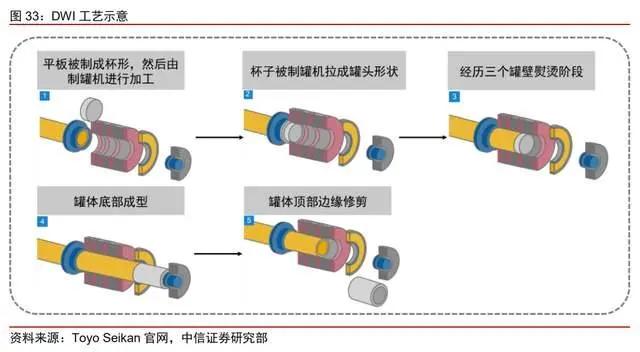

����DWI �������������������ѳ���Ӧ�ã���Ч�ʸߣ��ɱ��͡�DWI �������̣�������Ƭ��������Ƭ���ɱ�״���پ����������̹��գ��Ƴ���������״��

����1����;����Ҫ����ơ�ơ�̼��������(CSD)�Լ�һЩ��������Ʒ��

����2�������ص㣺��ΪԲ��״���ɳ����ڲ�ѹ��������������ӡˢ�����ý�������չ�ԣ�ʹ��ڱ��� 0.1mm���������� 3 Ƭ�ޣ��ر������� DWI ������£����ڷdz��������������ᡣ

����

������Ƭ��������������̺͵�ؿǸ߶����ƣ���˾����������Ʋ�����������������ؿǡ�Ŀǰ��Ƭ���������������ͨ������Ԥ�屭+�����췽ʽʵ�ּ������ͣ���ҵ�ڽṹ������ͨ��ֱ�Ӳ��������췽ʽ������ؿǣ�����һ��Ԥ�屭����˾���������������������ϵļ������ƣ������Եز���Ԥ�屭+DWI��Draw and Wall Ironing������������ؿǡ�

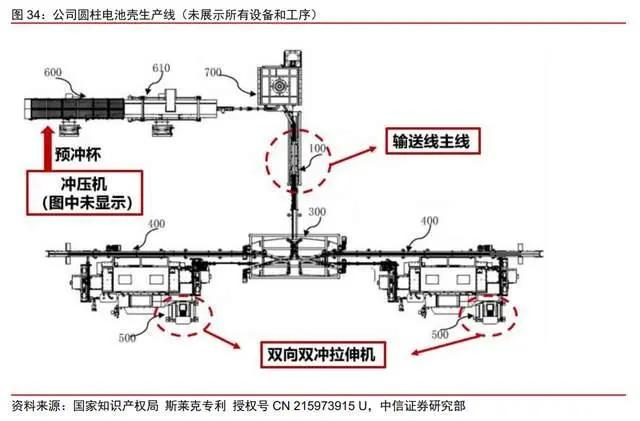

������˾��ؿ�����ϵͳ����������������˾��ؿDz��ߺ����豸��˫��˫������������豸���öԳƽṹ������ڴ�ͳ��������ȼ�С���豸���ȶ���Ʒ���ȣ���ʵ��������Ч�ʷ������������״�����Ʒ����λ�ڹ���ǰ�С���˾��ؿDz��߲����������������Ĺ��� DWI�����ڸ�����������б�֤�������ʵ�ǿ�Ⱥͱں�����ԡ�

����

������˾��ؿ�����������ͬ����������������ù����� 4680 �ֿ������е�Ӧ��Ч��ֵ���ڴ�����ͬ����ҵ���������̵�������ģʽ����˾���豸���һ���Զ������ߣ������͡���ϴ�����Ͱ�װΪһ�壬��Ʒһ���ԡ���Ʒ�ʡ����������ʽϸߣ������ٶȸߴ� 1000-1200 ��/min��Զ����ҵ��ԭ����ҡ�

������˾����ʢ����������� 1865 �� 2170 СԲ���ֿ���ʵ��������������˾���е����������ڴ�Բ���ֿdz����е�Ӧ��Ч��ֵ�ù�ע��

����

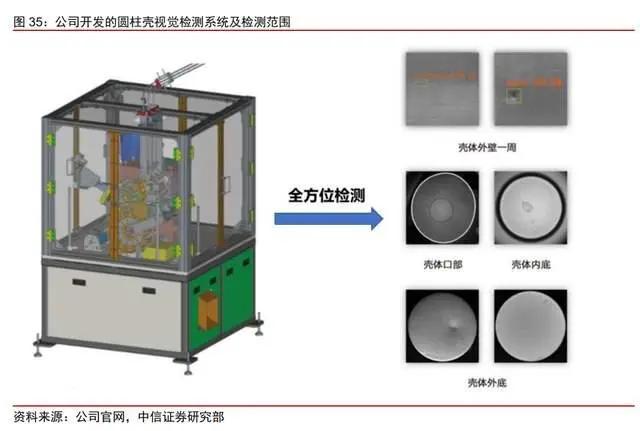

������˾������ؿ��Ӿ����ϵͳ��Ч���ϲ�Ʒ���ʡ�

�����������ѧϰ��������˾�з���ר��������Բ���ǵ��Ӿ����ϵͳ���ɶԿ��尼�ۡ���˿�ơ�ˮ�ա����ˡ����ε�ȱ�ݽ���ȫ��λ���ͷ�����

����������˹���ⷽʽ����ϵͳ��⾫�Ⱥ��ȶ��Ը��ã������빤��Ʒ��ϵͳ����������ʵʱ��������������������Ч���Ϲ�˾Բ���Dz������ʡ�

����

������������

��������Դ������ҵ��չ����Ԥ�ڣ��������Դ�����ʹ�����ҵ��չ����Ԥ�ڣ�ֱ��Ӱ�쵽��ؿǵ����Թ�˾�����ӯ�����������������Ӱ�졣

������˾ DWI ����������չ����Ԥ�ڡ���˾�� DWI ����Ӧ���ڴ�Բ����ؿǺͷ����ϣ�������ȵ���Ԥ�ڣ������û���ﵽ�ϸߵ�����Ч�ʺͽ��͵ijɱ�������û���ﵽԤ�ڵ�Ч����

����������/���豸�������»�����������װ��ҵ������Ԥ�ڣ�������Ƭ������û�дﵽԤ�ڵ������������ƹޡ��ƹޡ��ƹ��������½����ƣ��Ӷ�ʹ��˾���豸ҵ�����벻�ܵõ���֤��

������ҵ�������գ���ؽṹ��Ŀǰ��ͷ�ݶ�ϸߣ�����������ڶ࣬�����˾���ܱ������ȵļ����������ƣ������ٽϴ�ľ���ѹ����

����ԭ���ϼ۸����գ�ԭ���ϼ۸��ձ����Ǹ���˾�����ϴ�ɱ�ѹ������ؽṹ��ʹ�ý϶�����ֵ�ԭ���ϣ����ԭ���ϼ۸������ǣ��ҹ�˾�����ת�Ƶ����εĻ�����ӯ�������������»���

���������ͷŲ���Ԥ�ڵķ��գ���˾���ڼ��ٵ�ؽṹ�����ܹ滮�������������Ԥ�ڣ���ֱ��Ӱ��DZ�ڵĶ�����Ӫҵ���롣

����ӯ��Ԥ�����ֵ

�����ؼ�����

�������ǶԹ�˾ 2022-2024 ��ӯ��Ԥ�������¼��裺

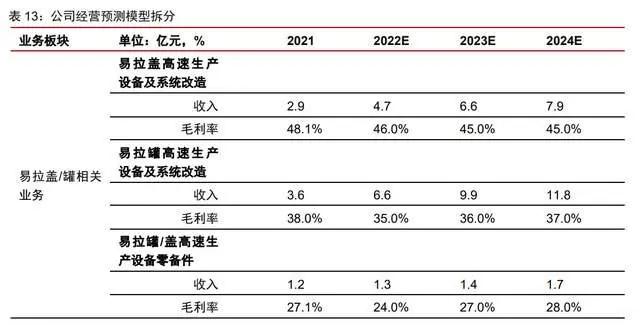

����1�������Ǹ��������豸��ϵͳ���죺��ҵ��������ȫ�ø��գ�2022 ���ϰ�������ͬ������ 71%����ë���������»�������Ԥ�� 2022-2024 ���ҵ������ֱ�Ϊ 4.7/6.6/7.9 ��Ԫ��ë���ʷֱ�Ϊ 46.0%/45.0%/44.0%��

����2���������������豸��ϵͳ���죺��ҵ��������ȫ�ø��գ�2022 ���ϰ�������ͬ������ 103%����ë���������»�������Ԥ�� 2022-2024 ���ҵ������ֱ�Ϊ 6.6/9.9/11.8 ��Ԫ��ë���ʷֱ�Ϊ 35.0%/36.0%/37.0%��

����3��������/�Ǹ��������豸�㱸������ȥ���깫˾����ҵ��ƽ��������������Ϊ�г�����������֮���㱸���������ƽ������������Ԥ�� 2022-2024 ���ҵ������ֱ�Ϊ 1.3/1.4/1.7 ��Ԫ��ë���ʷֱ�Ϊ 24.0%/27.0%/28.0%��

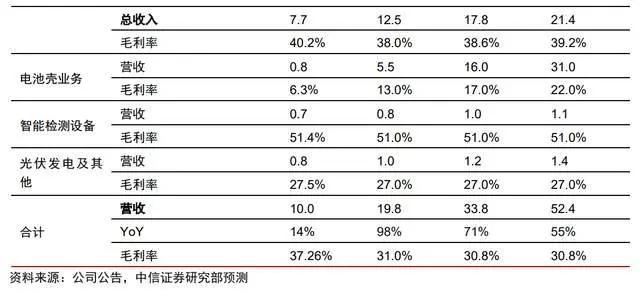

����4����ؿ�ҵ�����Ų��ܵ����ͷţ�DWI ���ո��죬�Լ����������ǿ������������Ԥ�Ƶ�ؿ�ҵ�� 2022-2024 ������ֱ�Ϊ 5.5/16.0/31.0 ��Ԫ��ë���ʷֱ�Ϊ 13.0%/17.0%/22.0%��

����5������������ҵ��������ܼ���豸��������缰������������ҵ�����ƽ������������Ԥ�����ܼ���豸 2022-2024 ������ֱ�Ϊ 0.8/1.0/1.1 ��Ԫ��ë���ʷֱ�Ϊ 51.0%/51.0%/51.0%��������缰����2022-2024������ֱ�Ϊ1.0/1.2/1.4��Ԫ��ë���ʷֱ�Ϊ 27.0%/27.0%/27.0%��

������������������Ԥ�ƹ�˾ 2022-2024 ������ֱ�Ϊ 19.8/33.8/52.4 ��Ԫ��ë���ʷֱ�Ϊ 31.0%/30.8%/30.8%��

����

����

������ֵ����

������˾��ؿǴ�����ҵ����������ڣ�Ϊ��ǿ���յ�����������˾ע���з��ͼ�������������������Դ���֣���չ���οͻ���

������ҵ����δ�����ȶ���չ�ڣ�δ�����ܴ���һ���IJ����ԣ����� DCF �Թ�ֵ�����������У��ʲ�������������Ӱ����ٵ� PEG��PE ��ֵ��

����1��PEG ��ֵ

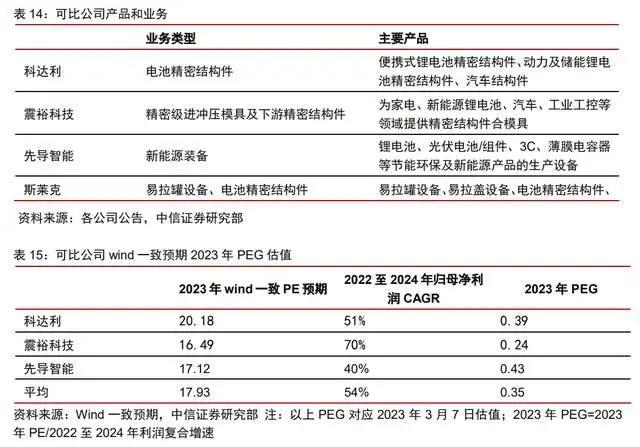

��������Ԥ�ƹ�˾ 2022-2024 �꾻����ֱ�Ϊ 2.2/3.5/5.8 ��Ԫ����������Ϊ 62%���ο��ɱȹ�˾���ƴ�������ԣ�Ƽ����ȵ����ܣ�2023 �� wind ƽ��һ��Ԥ�� PEG Ϊ 0.35 �������蹫˾ 2023 �� PEG 0.35 ������Ӧ��˾ 2023 �� 22x PE �Ĺ�ֵ��

����

����2��PE ��ֵ

��������ѡȡ�ƴ�������ԣ�Ƽ����ȵ�������Ϊ�ɱȹ�˾��2023 ��ɱȹ�˾ wind һ��Ԥ��Ϊ 18.10x PE���ο��ɱȹ�˾��ֵ�����蹫˾ 2023 �� 18x PE ��ֵ��

����

�������� PEG �� PE ��ֵ������ƽ��ֵΪ 2023 �� 20 �� PE�����ǵ���˾�������ĸ��������������Ƶ���ؾ��ܽṹ���У�����Ч�ʺͳɱ������Ż����ڼ����Ͼ���һ����ϡȱ�ԣ�ͬʱ����Ԥ�� 2022 ���� 2024 �깫˾��ĸ����������Ϊ 62%���ۺϿ��ǣ����� 2023 �� 35 �� PE��Ŀ����ֵ 123 ��Ԫ����ӦĿ��� 20 Ԫ��