来源 :中原证券研究所2024-01-26

投资要点:

事件:公司发布2023年业绩预告,预计2023年归母净利润为6.8-7.6亿元,同比增长68.00%-88.00%;扣非归母净利润为6.5-7.4亿元,同比增长77.45%-102.29%。

点评:

光器件头部企业,高速率产品需求快速增长带动公司产能利用率大幅提升。公司是业界领先的光器件整体解决方案提供商,产品广泛应用于光通信、激光雷达、生物光子学等领域,光通信板块包括数据中心客户和电信市场客户业务。公司预计2023年净利润同比增长,主要受益于因AI技术发展和算力需求增加,全球数据中心建设带动对高速光器件产品需求的持续稳定增长,尤其是400G/800G等高速率产品需求增长较快,带动公司部分产品线的持续扩产提量,产能利用率大幅提升。此外,受利息收入影响,财务费用同比下降,给净利润带来正向影响。

AI技术迭代升级带动算力网络的高增长需求,推动高速光器件市场持续增长。LightCounting预计2024年光模块市场的增长将主要集中在与AI相关的基础设施上,这些产品的需求增长将远超传统电信和企业网络等其他领域的需求,光器件和光模块市场的大部分增长将来自800G光模块的销售,预计2024年以太网光模块的销售额将增长近30%,全球光模块市场2024-2028年的CAGR将达到16%。

推出股权激励计划,体现公司对高速光器件产品市场需求的信心。公司于2023年12月22日通过2023年限制性股票激励计划,以每股39.66元的授予价格向符合授予条件的399名激励对象授予250.30万股限制性股票,该激励计划业绩考核目标为:以2022年营收为基数,2024-2026年营收增长率不低于120%、175%、238%;以2022年净利润为基数,2024-2026年净利润增长率不低于100%、130%、165%;归属期业绩满足两者之一即可。该计划有助于调动激励对象的积极性和创造性,有效地将股东、公司和核心团队三方利益相结合,彰显公司对未来高速发展的信心。

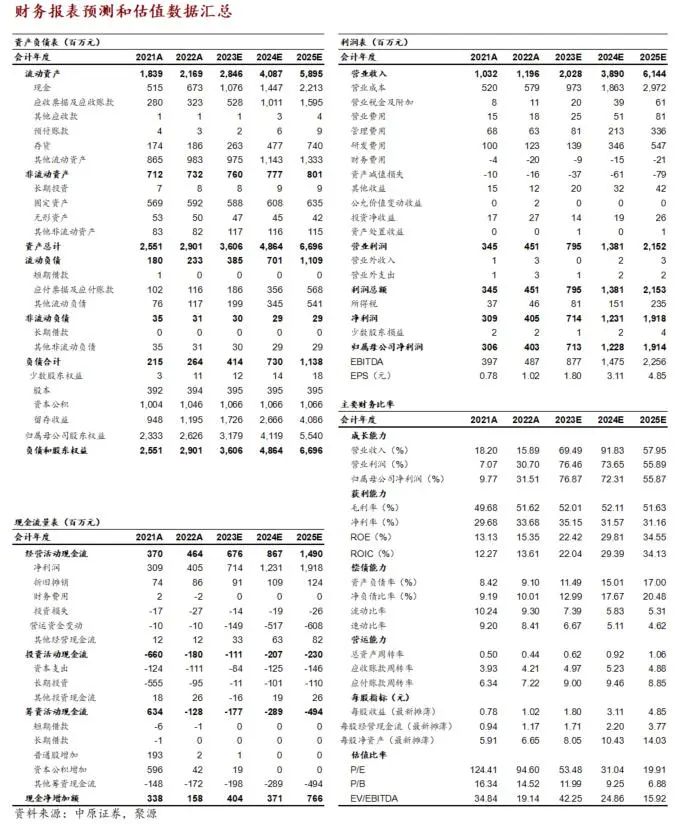

盈利预测及投资建议:全球AI算力侧投入或持续增加,拉动高速率光模块需求,光通信行业有望保持快速发展。公司作为光通信行业上游光器件头部企业,在光器件领域技术及工艺积累丰富,可以提供有源及无源光器件的整体解决方案,公司有望受益于高速率产品需求的快速释放。我们预计公司2023-2025年归母净利润为7.13亿元、12.28亿元、19.14亿元,对应PE为53.48X、31.04X、19.91X,首次覆盖给予“买入”评级。

风险提示:高速光器件产品需求不及预期;新产品拓展不及预期;行业竞争加剧;国际贸易争端风险。