景气度狂飙。

很难见到二级市场的白马股涨幅斜率这么快的时候,在英伟达指引的全球人工智能浪潮下,不管是做光模块的“易中天”(新易盛、中际旭创、天孚通信)三杰,还是做覆铜板的胜宏科技等,都在短短5个月的时间里,上涨了不小的涨幅。

其中,天孚通信甚至算上涨的比较少的,4月7日以来仅上涨大约240%。但随着业绩公布,天孚通信市值也正式突破千亿大关,成为A股又一家千亿市值企业。

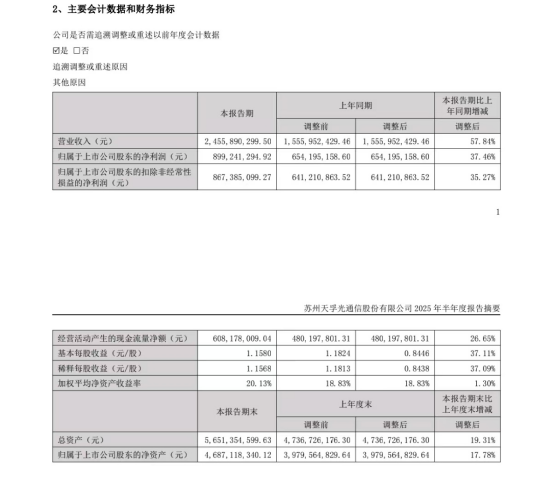

8月25日,天孚通信披露2025年半年度报告,公司上半年实现营业收入24.56亿元,同比增长57.84%;实现归母净利润8.99亿元,同比增长37.46%。截至8月27日收盘,天孚通信股价于前一日大涨11.93%,27日再度上涨3.61%,报收150.01元,总市值达1166亿元。

图源:公司公告

天孚通信的业绩增长主要得益于人工智能行业的加速发展。全球数据中心建设拉动了高速光器件产品需求的持续稳定增长,从而带动了公司有源及无源产品线收入的提升。

从产品结构来看,光有源器件表现尤为突出,实现营业收入15.66亿元,同比大幅增长90.95%,而光无源器件则实现营业收入8.63亿元,同比增长23.79%。

2025年上半年,天孚通信的光通信元器件产量为2.1亿个,较上年同期增加5817万个,增长38.38%;销量为1.27亿个,较上年同期增加1734万个,增长15.80%。

拆解季度数据,2025年单二季度公司实现营业收入15.11亿元,同比增长83.34%,环比增长59.98%;实现归母净利润5.62亿元,同比增长49.64%,环比增长66.34%。天孚通信二季度业绩加速增长,环比改善明显。

据了解,天孚通信备受资本青睐,与CPO概念的持续发酵密切相关。CPO是一种先进封装技术,它将光模块的光引擎与GPU直接集成在同一基板上,从而显著缩短信号传输距离,提升效率。

随着AI算力需求爆发,CPO的市场规模正快速扩张。据Yole统计,2024年全球CPO市场规模约为4600万美元,预计到2030年将增长至81亿美元,期间年复合增长率高达137%。

尽管业绩保持增长,但天孚通信的盈利能力却在持续承压。

数据显示,公司毛利率从2024年第二季度的59.77%下降至第四季度的54.43%,降幅为5.34个百分点。进入2025年,毛利率继续承压,第二季度进一步降至49.38%,较2024年第四季度再降5.05个百分点。

对于毛利率的持续下行,天孚通信在2025年半年度报告中解释称,CPO行业竞争激烈,公司大部分产品价格呈持续下降趋势。预计随着市场竞争加剧,产品毛利率仍将面临压力。

天孚通信还面临着客户集中度较高的风险。根据2024年年报显示,公司前五大客户销售占比已进一步提高至86.80%。其中,第一大客户Fabrinet的销售额达20.06亿元,占年度销售总额的61.69%,依赖程度更为突出。

回顾历史数据,2022年,公司前五大客户销售额合计5.71亿元,占总营收的47.74%,其中第一大客户占比18.88%。到了2023年,客户集中度显著上升,前五大客户销售额增至15.83亿元,占比达到81.64%,第一大客户Fabrinet销售收入占总收入的53.61%。

如此高的客户集中度虽然有利于短期订单稳定,但也意味着公司对单一客户的依赖性增强,任何主要客户的需求变动或战略调整都可能对天孚通信的业绩带来显著影响。

伴随股价屡创新高,天孚通信的股东也开始频繁套现。

8月14日,天孚通信发布公告称,该公司创始人之一朱国栋通过询价转让方式,向财通基金、摩根大通、瑞银集团等14家机构投资者转让了990万股,约占公司总股本的1.27%。转让价格为每股88.55元,套现约8.77亿元。

此次减持并非朱国栋首次行动。早在2023年3月、2023年7月及2025年3月,他就已分别减持393.33万股、388.34万股和345.12万股,减持金额分别约为1.66亿元、3.69亿元和3.39亿元。若加上本次询价转让,2023年以来,朱国栋已累计套现达17.51亿元。

除了朱国栋之外,实际控制人邹支农家族也对天孚通信进行了减持。根据公司公告,邹支农家族全资控股的苏州天孚仁和投资管理有限公司也在2023年6月减持295.96万股。以期间均价计算,天孚仁和套现约3.18亿元。

从行业前景来看,AI算力需求仍在持续增长。面向AI和通用计算的数据中心光模块,将成为2025年市场增长最快的领域。根据Cignal AI预测,2025年应用于数据中心的光器件市场将增长60%以上,收入超过160亿美元。

但同时,需要注意的是,资本对于AI的热忱与AI技术的发展与突破高度相关,如果通用大模型的进步速率放缓或者AI应用端的商业化不及预期,都可能影响全世界大型企业与团体对AI基建与研发的capex(资本开支)。尤其是作为AI产业灵魂的英伟达,即将在美东时间27日发布财报,在光模块业务的高速增长能见度不超过4个月的情况下,英伟达的业绩与指引对二级市场相关品种一定会造成不小影响。

在一个硬科技产业起步的过程中,泡沫也是科技突破的展现,但最终能否通过业绩消化泡沫,才是一家企业能否长期立足的根本。投资者在享受估值提升带来的收益时,也需要保持一份理性,关注行业基本面的变化和公司面临的挑战。