当初光模块的“小跟班”,怎么就变成了“大哥”?

前两年,光模块板块还沉浸在800G迭代的狂欢中,中际旭创、新易盛凭借规模化出货占据市场主导,天孚通信仅以“上游器件供应商”的身份默默跟随。然而2026年2月一开始,天孚通信便一骑绝尘!

1月底至今,公司股价上涨超过85%,春节后首日市值冲上2700亿元,而中际旭创、新易盛同期却逆势回调!

其实在这场“冰与火”的分化背后,并非CPO对光模块的颠覆,而是产业链价值量的重构与技术卡位的胜负。当行业从“谁出货更多”转向“谁掌握价值量更高的核心环节”,天孚通信凭借上游器件的垄断性优势、技术路线的低敏感性,正在成为光互联时代最大的赢家。

01

光互联的叙事逻辑在变!

同样是光模块概念,“天孚强于中际旭创和新易盛”并不是因为它赚的钱更多,而是因为它所处的环节更“关键”、未来价值量抬升更大、叙事空间更大。在当前这一轮从800G→1.6T→CPO/NPO、从Scale-out到Scale-up的技术与需求共振中,天孚通信卡在“光引擎+FAU+ELS”这些价值最高、门槛最高、对技术路线最不敏感的位置,成为AI光互联产业链中“卖铲子、掐命门”的那一个。

光模块是一个可插拔的独立器件,像U盘一样连接芯片,把电信号变成光信号发出去,再把光信号变回电信号收回来,让数据能够通过光纤在服务器之间高速传输。CPO全称是“共封装光学”,将光模块的核心光引擎与芯片,通过先进封装技术集成在同一基板上,不需要额外插入光模块就可以实现数据传输,这样做不仅延迟降低90%,宽带密度还提升了2-3倍。如果把光引擎比作CPO的心脏,那么FAU(光纤阵列)就是CPO的血管,负责稳定传输光信号。天孚通信的FAU全球市场占有率超过50%,更是全球唯一大规模量产D-FAU(可拆光纤阵列)的企业,是光纤阵列领域的绝对龙头。

叙事变化背后带来的是产业链价值量的重构。CPO技术并未颠覆光模块行业,而是重塑了价值分配格局――从“整机出货规模决定价值”转向“核心器件价值主导定价”,这正是天孚通信能跑赢的最底层逻辑。

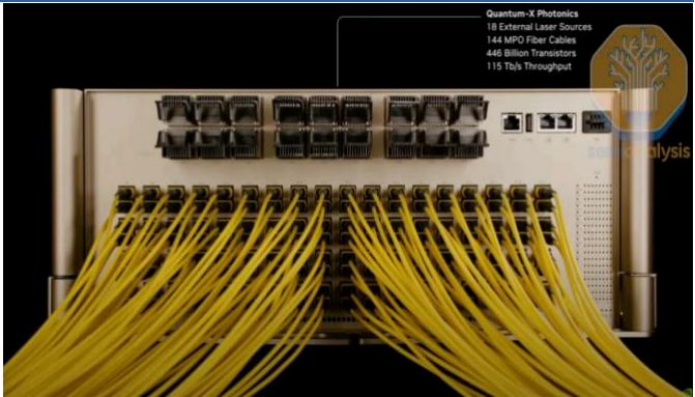

在CPO架构中,光引擎、FAU、ELS(外置光源模块)是不可替代的核心环节,合计占CPO交换机BOM成本的40%以上。针对英伟达即将放量的CPO交换机,产业链对整机价值量有较为清晰的拆分:一台典型的1.6T CPO交换机(如Quantum-X photonics Q3450-LD),整机售价约13万美元,BOM+组装成本约7万―8万美元。其中关键光学部分拆分大致如下(以部分专家测算为例,仅供参考):

1.6T光引擎:72个,合计价值量约3.456万美元;

FAU:72个,每个50美元,合计约3600美元;

ELS外置光源模块:18个模块,每模块价格约400美元(含8颗300mW CW激光器+隔离器+保偏光纤等),合计7200美元;

其他光学与连接(如光柔线板/光理线器、MPO光纤束等)合计数千美元,由太辰光等供应。

图:英伟达

CPO交换机实物,标注18个外置激光源与144条MPO光纤等关键参数

根据多家机构测算,在7万―8万美元的BOM成本中,光引擎+ELS+FAU合计价值量可占40%以上,其中光引擎单项约占>30%。给出的结论是:在Scale-up网络中,按每颗GPU口径,天孚通信配套的FAU+ELS等产品价值量可达“数百美元”,当超节点形态下Scale-up带宽是Scale-out的约9倍时,柜内CPO/NPO渗透将为天孚通信带来远大于Scale-out的价值弹性。

反观中际旭创与新易盛,其优势领域集中在Scale-out场景的可插拔模块。尽管CPO对1.6T模块的“挤出效应”有限(2027年预计仅影响4.8%价值量),但随着行业焦点向Scale-up转移,模块厂的价值量占比持续被压缩。更不利的是,天孚通信具备“技术路径不敏感性”的特点,即无论未来CPO还是NPO成为主流,光引擎与FAU都是核心部件,天孚通信均可持续受益;而模块厂则需面临严峻技术路线之争。

因此在Scale-out中,“模块厂是主角、天孚通信是高附加值配角”;而在Scale-up,“光引擎+FAU+ELS是主角,天孚通信则变成真正的“命门”环节,而模块厂更多扮演系统集成者,与博通/Marvell等共同定义架构。这就是为什么很多机构在选择2026-2027年的估值锚时,会更强调天孚的价值量抬升逻辑。

02

上游“卖铲人”对决中游“组装厂”

一句话概括三家公司的核心差异:天孚通信是“CPO核心器件垄断者”,中际旭创是“可插拔模块龙头”,新易盛是“高性价比方案提供商”。这种定位差异,从根源上决定了它们在CPO浪潮中的不同命运。

天孚通信的核心壁垒在于“不做整机、只掐命门”的上游定位。公司深耕光器件领域二十年,构建了从陶瓷套管、FAU(光纤阵列)到光引擎、CPO光路封装的垂直一体化平台,为中际旭创、新易盛等模块厂提供核心部件,承诺不生产光模块整机,彻底规避终端价格战。2024年公司毛利率高达58.21%,净利率41%,显著高于中际旭创的33.32%和新易盛的42.34%,这种盈利质量源于其在关键环节近乎垄断的地位,核心产品FAU在全球市占率超50%,是全球唯一大规模量产D-FAU的企业;1.6T光引擎全球市占率超60%,在英伟达GB200架构中供应份额达40%-60%,良率超90%,远超行业75%的平均水平。

中际旭创与新易盛则聚焦中游模块组装,业务本质是“采购核心器件+封装集成”。中际旭创作为全球光模块龙头,是英伟达1.6T硅光模块主供应商,订单能见度已到2027年,但公司重心仍在可插拔模块与NPO(近封装光学)方案,对CPO仅做非光引擎环节预研;新易盛通过收购掌握硅光引擎技术,主打LPO+硅光双路线,虽在可插拔模块中具备成本优势,但CPO布局偏晚,更多聚焦模块与封装层面。两者均直面云厂商的价格压力,客户集中度高,2024年净利率分别仅为22%和33%,盈利稳定性远逊于天孚。

更关键的是客户关系差异:天孚通信是“给所有光互联淘金者卖铲子”,服务多家模块厂与英伟达生态,客户留存率超95%;而模块厂直接面对云厂商的招投标竞争,任何一家客户资本开支调整都会直接影响订单,业务弹性更易受单一客户策略波动。

财务数据更直观体现价值的差异:作为高端制造业,现金流和资产负债表的情况更能看出细节,2025年前三季度,天孚通信的经营性现金流净额13.44亿元,同比增长50.43%,与净利润高度匹配;在存货周转情况上,2025年三季度,三家公司存货周转率分化明显:天孚通信领先至5.486次,中际旭创为1.651次、新易盛为1.622次。均较2024年三季度,新易盛略增加,中际旭创略下滑,很明显天孚通信周转更强,体现高速器件产能利用率与交付效率的同步增强,运营效率改善更为确定,而且天孚是“订单牵引型”的轻库存模式。

其更大的意义在于,随着技术迭代带来的减值风险更低,进而资产质量与盈利确定性优势将在后期更加明显。

但并不意味着中际旭创运营恶化,主要是季度周转率环比改善但同比略低,结合公司主动加大备料与在建工程投入,应为“为大周期备料”导致的存货占用阶段性抬升。2025Q3在建工程环比增加8.7亿元至9.80亿元,指向设备与厂房基建投入;主要是为满足2026-2027年大规模订单需求积极备产备料。

总的来看,从盈利能力和运营能力的区别上也进一步印证了前面高估值和更高市场预期的观点。

在AI算力持续爆发的背景下,光模块行业的估值锚点已经逐渐转向2027年的技术格局与价值量。天孚通信凭借核心器件的垄断地位、技术路线的低敏感性,成为CPO时代的“确定性受益者”;中际旭创与新易盛虽仍占据可插拔模块主流市场,但在价值量向核心器件迁移的趋势下,阶段性落后概率较大。

当然,这种“强于”也有明显的边界与风险:首先,像客户高度集中于Fabrinet/英伟达,一旦大客户Capex或技术路线调整,对天孚通信的冲击也将是巨大的;其次市场预期CPO的Scale-up真正放量主要在2027年以后,当前估值已经提前透支部分预期,容易对负面信息或节奏扰动高度敏感;还有就是NPO与3.2T、薄膜铌酸锂等新技术路径也可能重塑价值量分布。

但在当下这个时间截面上,如果把AI光互联视为一条长期赛道,“易中天”三家分别承担的是:中际旭创是行业Beta、新易盛是性价比与结构Alpha、天孚通信则是上游高价值量+新技术Alpha。这也是为什么,在同样的光模块概念下,天孚通信会在最近一段时间表现得显著强于中际旭创与新易盛。