来源 :金融界2025-04-18

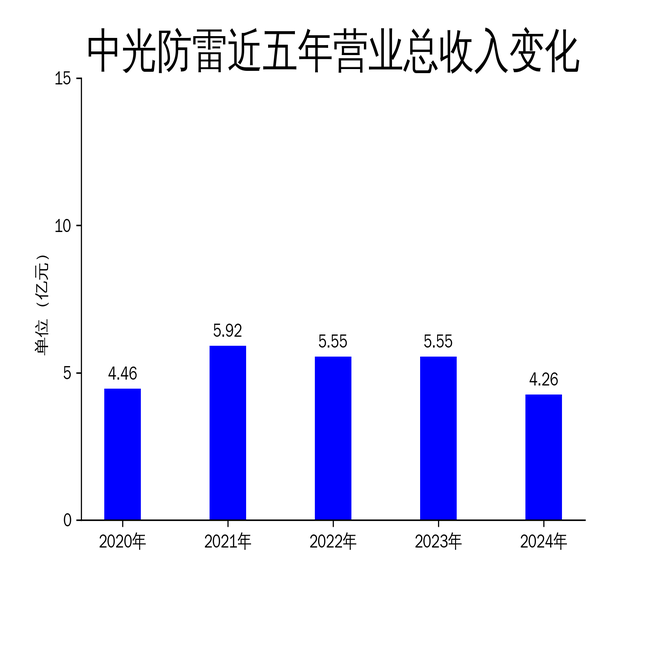

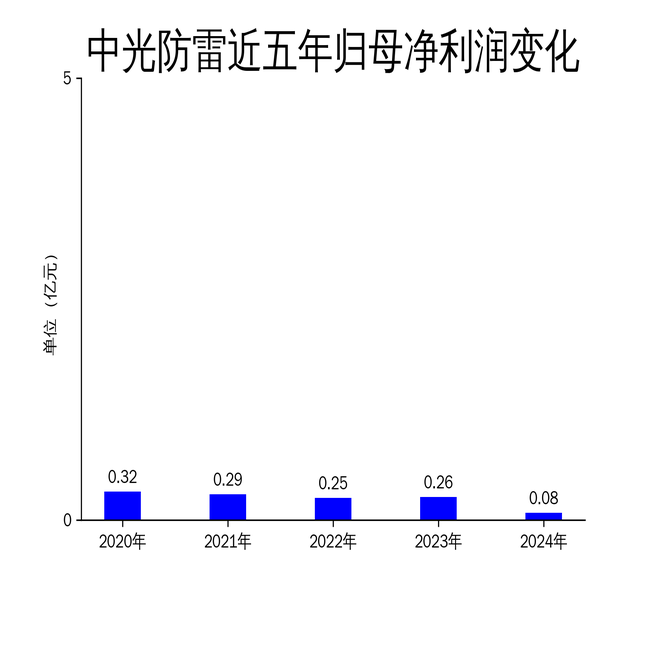

2025年4月18日,中光防雷发布了2024年年报。报告显示,公司全年实现营业总收入4.26亿元,同比下降23.19%;归属净利润为815.89万元,同比大幅下降68.14%;扣非净利润为-619.98万元,尽管同比减亏0.22%,但仍处于亏损状态。公司主营业务集中在防雷产品的研发、生产和销售,广泛应用于通信、航天国防、铁路与轨道交通、能源等领域。尽管在多个领域保持了竞争优势,但整体业绩表现不佳,尤其是通信和铁路行业的防雷领域投资放缓,对公司营收造成了显著影响。

营收大幅下滑,通信与铁路领域拖累业绩

中光防雷2024年的营收下滑主要源于通信和铁路与轨道交通领域的表现不佳。通信领域实现营业收入2.64亿元,同比下降16.86%,主要原因是通信行业建设放缓,导致公司销售额降低。尽管公司继续保持与全球重要通信设备制造商的合作关系,并通过提供高性价比的产品来确保订单,但行业整体需求的减少仍对业绩产生了负面影响。

铁路与轨道交通领域的营业收入为4006.25万元,同比下降53.84%。这一大幅下滑主要受大环境影响,铁路行业的防雷投资放缓,同时外来竞争对手增加,同行企业以低价进行市场拓展,进一步加剧了市场竞争。尽管公司看好未来铁路行业的市场潜力,但短期内业绩压力较大。

此外,建筑领域的营业收入也大幅下降48.82%,显示出公司在多元化业务拓展方面仍面临挑战。尽管公司在航天国防领域实现了5.36%的营收增长,但这一领域的收入规模相对较小,难以弥补其他领域的下滑。

研发投入持续,技术储备助力未来增长

尽管营收和净利润双双下滑,中光防雷在研发方面的投入依然保持高强度。2024年,公司累计研发投入4181.58万元,占营业收入的9.81%。公司近三年的研发投入占比均保持在10%左右,显示出对技术创新的高度重视。

公司在5G通信设备雷电防护配套产品的技术储备已得到了市场的检验,并已开始6G防雷相关的技术预研。随着5G、6G网络建设的持续推进,通信技术服务行业将迎来更大的市场需求,这为公司未来的业务发展提供了良好的机遇。

此外,公司在新能源领域的防雷产品研发也取得了一定进展,为光伏、风电等设备商提供技术支持和定制化防雷产品。尽管市场竞争加剧导致销售收入下降,但公司通过快速迭代和前瞻研发,不断提升产品技术竞争力和可靠性,为未来的市场拓展奠定了基础。

电子元器件业务进展缓慢,市场竞争加剧

中光防雷的电子元器件业务在2024年实现营业收入9212.93万元,同比下降13.7%。这一下滑主要受通信行业整体需求减少的影响。尽管公司凭借多年通信设备防雷产品配套服务,与客户形成协同效应,成功导入了通信产品的磁性元器件和射频器件,并取得了多家国际一线通信设备商的供应商资格,但市场竞争的加剧和行业需求的减少仍对业务造成了压力。

公司在电子元器件领域的技术指标和质量已达行业前列水准,产品已向多家国内外新能源汽车配套厂商、服务器等领域客户供货。然而,随着市场竞争的加剧,公司在这一领域的业务拓展仍面临较大挑战。未来,公司需要通过进一步的技术创新和市场拓展,提升电子元器件业务的竞争力,以应对行业需求波动带来的风险。

总体来看,中光防雷在2024年面临了较大的业绩压力,尤其是在通信和铁路领域的防雷业务表现不佳。尽管公司在研发和技术储备方面保持了高强度投入,但市场竞争的加剧和行业需求的减少仍对公司整体业绩产生了显著影响。未来,公司需要通过进一步的技术创新和市场拓展,提升各业务领域的竞争力,以应对行业波动带来的挑战。