来源 :高端装备制造及材料2024-10-29

投资要点

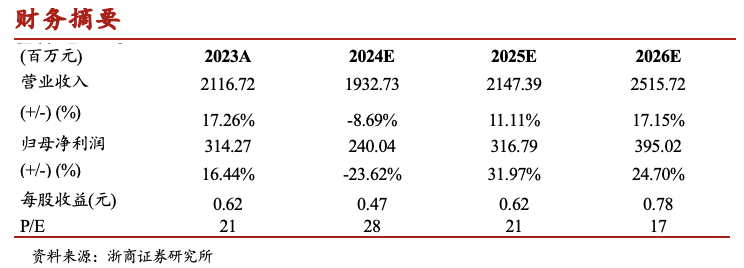

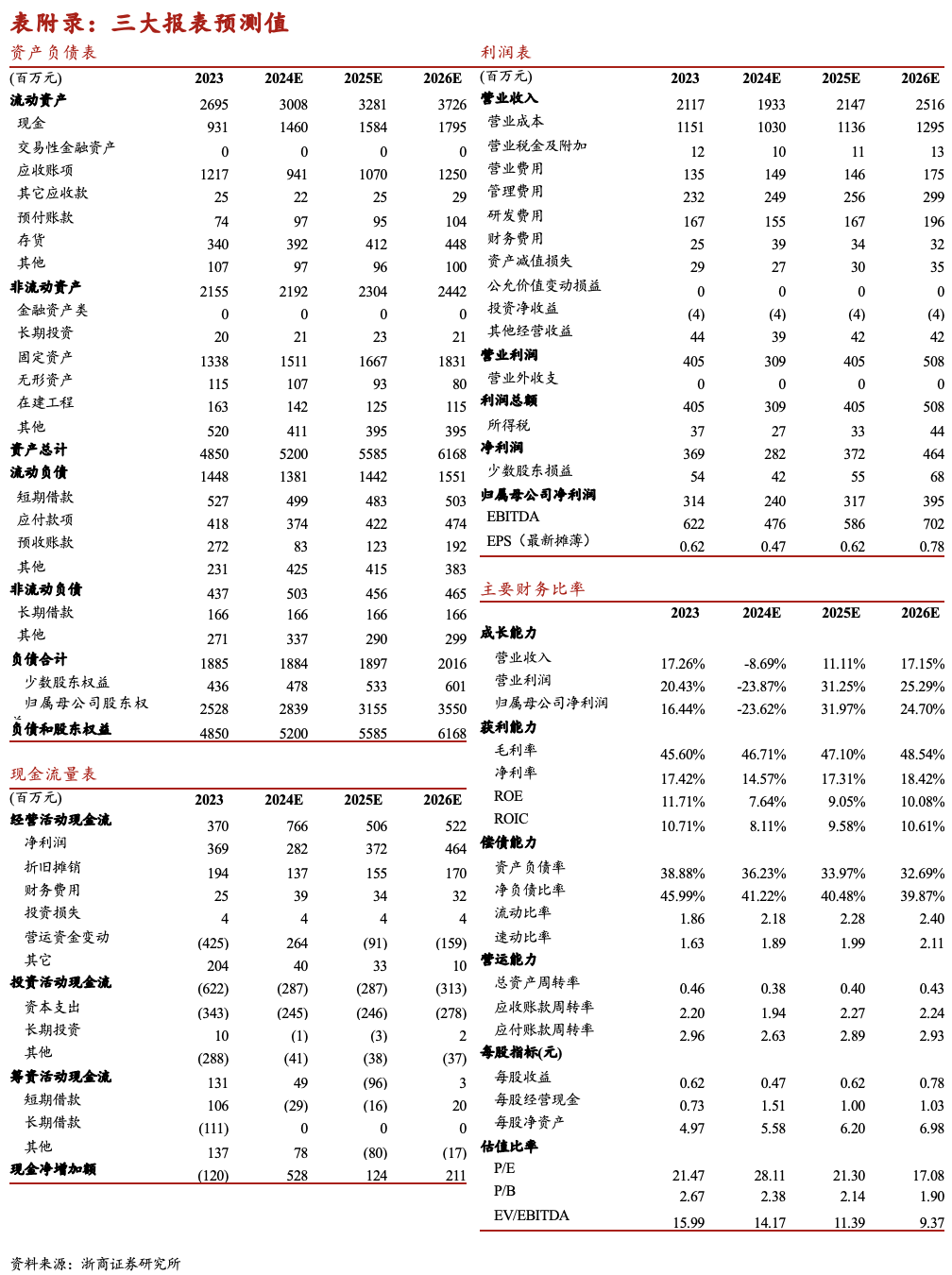

? 受下游需求波动、产能扩张后成本费用增加等影响,业绩短期承压根据公司公告,前三季度实现营收14.1亿元,同比下降7.9%;归母净利润1.5亿元,同比下降33.6%;扣非归母净利润1.3亿元,同比下降36%。Q3单季度实现营收4.9亿元,同比下降11.9%;归母净利润0.44亿元,同比下降48%;扣非归母净利润0.37亿元,同比下降52%。业绩短期承压,主要受下游行业有效需求波动,前期投入增加导致成本费用增加。盈利能力:2024年前三季度毛利率 44.01%,同比-1.07PCT;净利率 12.23%, 同比-4.66PCT。Q3单季度毛利率42.08%,同比-3.68PCT,净利率10.35%,同比-7.84PCT。费用端:2024年前三季度公司期间费率为30.43%,同比+4.16PCT。其中销售费率7.73%,同比+1.62PCT;管理费率12.86%,同比+1.13PCT;财务费率1.77%,同比+0.6PCT,主要系利息收入减少;研发费率8.07%,同比+0.81PCT。 ? 试验设备及环试服务短期承压,集成电路新产能逐步释放经营向好(1)试验设备:龙头地位稳固,持续推进四综合试验系统、热真空试验系统(系列产品)、中高功率芯片测试系统等新品研发。受制于下游客户资本开支需求减弱、下游产业链终端市场的竞争加剧,业绩短期承压。(2)环试服务:新能源汽车产品检测中心扩建项目、第五代移动通信性能检测技术服务平台项目及泰国实验室均已建设完成。公司前期持续加大新能源、储能、宇航、无线通信、医疗器械等领域投入,仍处于产能爬坡阶段,投入与产出暂不能有效匹配,环试服务业绩短期承压。试验设备及环试服务下游需求逐步恢复的趋势未变,期待经营拐点向上。(3)集成电路验证与分析:宜特在业内技术领先,是行业龙头之一,2022年12月增资3.8亿元扩充产能。目前人员、设备日益完善,公司进一步强化 FA、MA、RA 试验能力并革新销售模式,下游行业需求较好,经营持续向好,实现较快增长。公司是我国环境与可靠性试验龙头,下游客户覆盖低空航空领域、无人机、卫星互联网等行业,环试试验设备品类齐全,可提供从芯片到部件到终端整机产品全产业链试验服务,新建及扩建产能均已完成,随着下游需求逐步恢复,经营有望拐点向上,中长期成长可期。盈利预测与估值预计公司2024-2026年归母净利润为2.4、3.2、4.0亿元,同比-24%、+32%、+25%,对应PE为28、21、17倍,维持“买入”评级。风险提示产能爬坡进度不及预期;市场竞争加剧;下游景气度下降  |

股票投资评级说明

以报告日后的 6 个月内,证券相对于沪深 300 指数的涨跌幅为标准,定义如下:

1.买入:相对于沪深 300 指数表现+20%以上;

2.增持:相对于沪深 300 指数表现+10%~+20%;

3.中性:相对于沪深 300 指数表现-10%~+10%之间波动;

4.减持:相对于沪深 300 指数表现-10%以下。

行业的投资评级:

以报告日后的 6 个月内,行业指数相对于沪深 300 指数的涨跌幅为标准,定义如下:

1.看好:行业指数相对于沪深 300 指数表现+10%以上;

2.中性:行业指数相对于沪深 300 指数表现-10%~+10%以上;

3.看淡:行业指数相对于沪深 300 指数表现-10%以下。

我们在此提醒您,不同证券研究机构采用不同的评级术语及评级标准。我们采用的是相对评级体系,表示投资的相对比重。

建议:投资者买入或者卖出证券的决定取决于个人的实际情况,比如当前的持仓结构以及其他需要考虑的因素。投资者不应仅仅依靠投资评级来推断结论。