浩丰科技(300419.SZ)账上有1.06亿元,然而近期抛出交易方案,拟3.5亿元高溢价现金买下关联公司。

2022年1月27日,浩丰科技披露了《关于拟收购山东华软金科信息技术有限公司100%股权暨关联交易的公告》(以下简称“关联交易公告”)。对此,深交所先后向浩丰科技下发两份关注函,所询问的问题涉及标的公司的估值、业务及业绩情况、大客户情况等多个方面。

这是浩丰科技变更实控人后不久所进行的关联交易。本次交易完成后,山东华软金科信息技术有限公司(简称“山东华软金科”)将成为上市公司浩丰科技的全资子公司。

同一控制下企业合并?

浩丰科技在数月前刚完成实控人的变更。

2021年9月21日,浩丰科技的原控股股东、实际控制人孙成文与北京华软鑫创实业发展有限公司(简称“华软实业”)签订了《股份转让协议》,孙成文以10.88元/股的价格通过协议转让的方式向华软实业转让其直接持有的浩丰科技5518万股股份(占上市公司总股本的15.0046%),转让价款总额为6亿元。

2021年11月,股份过户完成后,华软实业成为浩丰科技第一大股东、控股股东,上市公司实际控制人变更为王广宇。目前,浩丰科技的股价在7元/股附近,和股份转让的价格相比,王广宇浮亏约35%。

另一方面,2018年2月12日,苏州天马精细化学品股份有限公司(后更名为“金陵华软科技股份有限公司”,简称“华软科技”)召开董事会,审议通过了全资子公司华软金信科技(北京)有限公司收购山东普元数智信息技术有限公司(后来更名为山东华软金科信息技术有限公司)100%股权的议案。

2018年6月,股权交割完成且工商变更完毕,山东华软金科成为华软科技的全资孙公司,实际控制人为王广宇。

由此,浩丰科技在本次关联交易公告中认为,根据实质重于形式的原则,本次交易前后,王广宇实际控制着合并方浩丰科技和被合并方山东华软金科,且该控制并非暂时性的,可将本次交易的性质认定为同一控制条件下的企业合并。

我国的《企业会计准则》规定:同一控制下的企业合并,合并方以支付现金、转让非现金资产或承担债务方式作为合并对价的,应当在合并日按照被合并方所有者权益在最终控制方合并财务报表中的账面价值的份额作为长期股权投资的初始投资成本;长期股权投资初始投资成本与支付的现金、转让的非现金资产以及所承担债务账面价值之间的差额,应当调整资本公积;资本公积不足冲减的,调整留存收益。

也就是说,由于是同一控制下的企业合并,本次交易不产生新的商誉,但是,在上市公司合并报表层面需继承最终控制方此前从第三方购买标的公司山东华软金科所形成的原始商誉金额6272.73万元。与此同时,虽然初始投资成本按照被合并方所有者权益在最终控制方合并财务报表中的账面价值的份额来确定,但是交易双方支付与收取对价是照常进行的。上市公司浩丰科技仍需根据协议约定向对方支付3.5亿元现金对价。

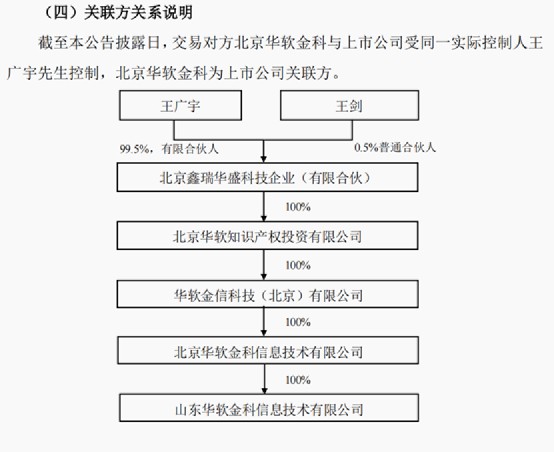

需要注意的是,根据关联交易公告的“关联方关系说明”,股权穿透之后显示(如下图),虽然王广宇持有北京鑫瑞华盛科技企业(有限合伙)的99.5%的份额,但他是有限合伙人,而王剑是普通合伙人。根据有关法律的规定,有限合伙企业由普通合伙人执行合伙事务,不过,并未明确规定普通合伙与有限合伙人之中谁是实际控制人。

图片来源:浩丰科技公告

收购溢价达4.8倍

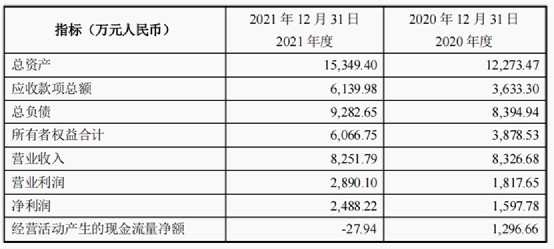

本次交易确定的对价参考了山东华软金科全部股权以2021年12月31日为评估基准日用收益法评估所得的估值。根据评估报告,山东华软金科股东全部权益价值为35182.59万元,相比评估基准日对应的股东全部权益账面值6066.75万元,增值率为479.92%。

图片来源:浩丰科技公告

值得注意的是,这不是山东华软金科第一次被收购,也不是第一次估值。

山东华软金科的母公司北京华软金科成立于2014年5月,后经过多次股权变更,2017年10月被华软科技(002453.SZ)的全资子公司华软金信科技(北京)有限公司(简称“华软金信”)收购。

后来,2019年12月11日华软科技与北京华软知识产权投资有限公司(简称“华软产投”)签署股权转让协议,将其持有的华软金信100%股权转让给华软产投,转让对价为1.28亿元。不过,华软金信作为华软科技全资子公司期间(截至2019年12月13日),因金融科技研发投入以及经营管理需要等形成对华软科技应付款项合计22148.11万元。在华软科技出售华软金信股权之后,此应付款项被动形成华软科技对其财务资助。华软产投向华软科技代为偿还此应付款项的全部,从而导致其收购华软金信的合计实际成本为34948.11万元。

有意思的是,跟这项收购成本相近,本次关联交易中,山东华软金科定价为35000万元。山东华软金科正是当初华软产投收购华软金信时包含其中的三家子公司之一。如今,仅其中一家子公司的转让对价就能覆盖当初收购华软金信的全部收购成本。

另外,山东华软金科的历次评估情况存在明显的不同。

2018年,华软科技的全资子公司华软金信收购山东华软金科100%股权时,评估基准日为2017年12月31日。当日,山东华软金科净资产为3398.03万元,按照收益法评估股东全部权益价值评估价值为11029.59万元,增值率为224.59%,交易对价为现金1亿元。

在2019年华软科技将华软金信出售给华软产投时,以2019年9月30日为基准日,华软金信持有包含山东华软金科在内的三家公司100%股权,用收益法评估的估值为9742.15万元,增值率-19.47%;用市场法评估值为12726.44万元,增值率为5.20%(如下图所示)。

如前面所述,本次浩丰科技收购山东华软金科的交易,资产评估增值率超过4倍。

图片来源:浩丰科技公告

现金不多且业绩亏损

公告显示,浩丰科技购买山东华软金科的对价均以现金支付,总对价3.5亿元分五笔支付,其中在标的公司股权交割后5个工作日内完成第二笔股权转让款的支付,将累计支付总对价的60%即合计2.1亿元,其余40%将按2022年、2023年、2024年的业绩完成情况支付。

虽然浩丰科技不必一次支付全部3.5亿元,但是很快将要支付的现金对价高达2.1亿元。根据2021年三季报,浩丰科技在2021年9月30日有货币资金1.06亿元,大大低于将要支付的现金对价。另外,其流动资产合计11.15亿元,前三个季度营业收入累计4.54亿元,净利润0.06亿元。

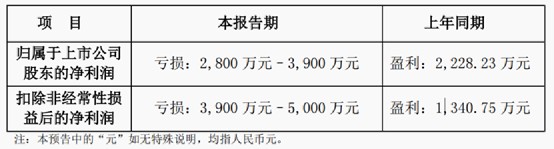

根据浩丰科技披露的2021年业绩预告,全年净利润为亏损0.28亿元至0.39亿元,扣非后的净利润则亏损0.39亿元至0.5亿元,由上年同期的盈利转为亏损。

图片来源:浩丰科技公告

浩丰科技表示,2021年度归属于上市公司股东的净利润亏损的主要原因为,公司拟对商誉进行减值测试,预计计提减值准备为1000万元左右;公司根据业绩实现情况和经营发展需要,对部分业务及人员进行优化,涉及经济补偿金;公司因终止以发行股份及支付现金方式的收购等事项,支付的部分中介机构服务费计入当期管理费用,影响了净利润;报告期内,公司预计非经常性损益为1100万元左右。

此前三年当中,浩丰科技有两个年度是亏损的,其中2018年、2019年净利润为-6.29亿、-2973万元,2020年扭亏为盈,净利润为2201万元;2021年业绩预告,净利润将再次转为亏损。