2017年,*ST红相花费11.7亿元收购卧龙电气银川变压器有限公司,6年后却只以3.3亿元的低价转让,前后赔了8亿多元。对于出售资产的必要性、合理性等问题,近日,深交所向*ST红相下发了关注函。

风口财经注意到,公司今年5月因为涉嫌信息披露违法违规,已被中国证监会立案。今年以来,公司的业绩也是持续下滑,大幅亏损。公司表示,这次通过转让资产可快速回收现金,降低整体经营风险,更好地集中精力和资源专注主业。

转让价款一降再降,一进一出亏了8亿多

经过多轮挂牌,*ST红相终于为子公司找到了买家,不过转让价格又降了不少。

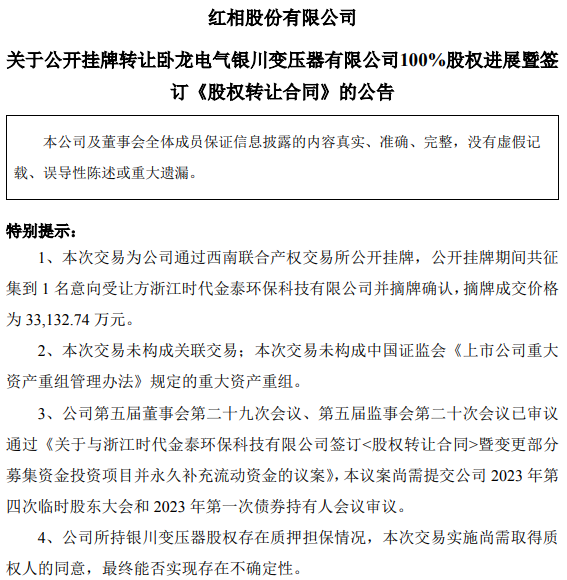

*ST红与浙江时代金泰环保科技有限公司签订《股权转让合同》,向其转让卧龙电气银川变压器有限公司100%股权,转让价款为33132.74万元,对此,深交所11月28日向公司下发关注函。

风口财经注意到,最近一段时间,*ST红相折价转让卧龙电气银川变压器有限公司广受资本市场关注。如今转让协议达成,事件告一段落。2017年7月,公司以11.7亿元交易作价收购这家标的公司,如今却只卖了3.31亿元,6年多非但没有赚钱,反而赔了8万多元。

梳理事件过程发现,2017年7月28日,公司披露《厦门红相电力设备股份有限公司发行股份及支付现金购买资产并募集配套资金暨关联交易报告书(草案)(修订稿)》显示,公司以117,000万元交易作价收购标的公司,标的公司是国内最早进入电气化铁路市场的牵引变压器生产厂家之一,在国内铁路牵引变压器市场拥有较高且稳定的市场份额,是国内牵引变压器三大供应商之一;标的公司高度契合公司向铁路行业横向发展的战略规划,有望形成良好的协同效应。

2022年4月28日,公司披露的《2021年年度报告》显示,受国内能耗双控、原材料价格上涨、市场竞争加剧等多方面因素的影响,标的公司经营业绩未达预期,公司对收购标的公司形成的商誉全额计提了约6.71亿元减值准备,并对无形资产计提资产减值准备3615.9万元。

2023年11月9日晚间,红相股份有限公司披露《关于拟公开挂牌转让卧龙电气银川变压器有限公司100%股权的进展公告》。《公告》显示,*ST红相于2023年10月26日召开2023年第二次临时股东大会,审议通过了《关于公司拟公开挂牌转让卧龙电气银川变压器有限公司100%股权的议案》《关于提请股东大会授权董事会及董事会授权人士全权办理挂牌转让相关事宜的议案》,同意公司通过公开挂牌方式转让卧龙电气银川变压器有限公司100%股权,并以评估值67,617.83万元作为首次挂牌底价。这个价格相比收购价已经损失近5万元。

2023年11月3日,*ST红相在西南联合产权交易所首次公开挂牌转让卧龙电气银川变压器有限公司100%股权,挂牌底价为67,617.83万元,首次挂牌公告期为2023年11月3日至2023年11月9日。

由于首次挂牌公告期内,未能征集到符合条件的意向受让方,公司于2023年11月9日召开会议审议通过了《关于调整卧龙电气银川变压器有限公司100%股权挂牌转让价格的议案》,同意将银川变压器100%股权挂牌转让底价调整为47,332.48万元,其他挂牌条件不变。西南联合产权交易所将于2023年11月10日按照调整后的挂牌价重新挂牌,本次挂牌公告期预计为2023年11月10日至2023年11月16日。

然而,此次挂牌仍然没有找到受让方。11 月 17 日,公司在西南联合产权交易所重新公开挂牌转让银川变压器 100%股权,挂牌底价降至33,132.74 万元,该次挂牌公告期为 2023 年 11 月17 日至 2023 年 11 月 23 日。根据交易所反馈的结果,截至 2023年 11 月 23 日公告期满,征集到 1 家意向受让方报名,意向受让方为浙江时代金泰环保科技有限公司。

*ST红相表示,公司通过转让银川变压器100%股权,一方面,可快速回收现金,解除公司对应的融资担保义务,有利于提升公司流动性水平,降低整体经营风险,为后续长远发展奠定基础;另一方面,公司可以更好地集中精力和资源聚焦于智能电力、通信电子板块,专注主业,以推动公司长期可持续发展,充分维护广大投资者利益。

深交所多次关注:交易作价是否公允?

深交所下发关注函,要求*ST红相结合标的公司行业发展趋势及市场需求、在手订单情况等说明目前市场环境与公司收购时发生变化的具体情况,发生变化的原因及合理性,相关变化在公司收购时是否可合理预期,与同行业可比公司是否一致。同时,结合行业环境变化、收购后标的公司经营及业绩波动、竞争力变化、公司战略规划变化、财务状况等进一步说明是否实现前期收购目的,本次出售标的公司的必要性、合理性。

本次交易标的公司出售价格为 33,132.74 万元,低于标的公司 2023 年 7 月末净资产(57,988.70万元)、未分配利润(33,763.92 万元)及评估价值(67,617.83 万元)。深交所要求公司结合标的公司的核心竞争力、专业资质及行业地位、主要财务数据及变动原因、同类可比交易、同行业公司情况等,进一步说明本次交易作价低于收购价格、评估价值、净资产、未分配利润的原因和合理性,交易作价是否公允,是否损害上市公司及中小股东的利益等。

公告显示,过渡期内,标的公司经营产生的损益由时代金泰承担或享有,不因过渡期损益调整转让价款。深交所要求公司说明过渡期损益的核算过程、会计处理,过渡期安排是否有利于维护上市公司的利益。

另外,深交所还要求说明交易完成后,上市公司是否存在与标的公司的往来款项、为标的公司提供财务资助、委托理财以及其他该标的公司占用上市公司资金的情况,是否可能与标的公司发生交易及预计发生金额,是否还存在上市公司股权转让或者管理层人事变动计划等其他安排。如存在上述情况的,请披露对上市公司的影响和解决措施等情况。

风口财经注意到,就*ST红相几次公告转让标的公司,且多次折让,深交所已经两次下发关注函要求公司详细说明情况。

此外,2023年10月11日,深交所还曾向公司发出关注函:容诚会计师事务所对银川变压器财务报表出具了无法表示意见的审计报告《卧龙电气银川变压器有限公司审计报告》,深交所提出包括“审计报告显示,截至2023年7月31日,银川变压器其他应收款余额为4454.76万元,较年初增长132.07%。请按款项性质说明其他应收款大幅增长的原因。请审计机构核查并发表明确意见。”等要求。

据了解,本次拟挂牌转让的银川变压器是*ST红相全资子公司,主要从事电力变压器、牵引变压器、特种变压器、箱式变电站、高低压成套设备和模块化预制式快装变电站的研发、生产、销售、维修及维护等。

财务数据显示,2022年和2023年前7个月,银川变压器实现营业收入分别为7.32亿元和2.80亿元,实现净利润分别为-288.22万元和-5016.31万元。截至2023年7月末,银川变压器资产总额为17.92亿元,净资产为5.8亿元。以上数据虽经审计机构审计,但被出具了无法表示意见的审计报告。

今年以来持续亏损

*ST红相全名红相股份有限公司,成立于2005年,于2015年在深交所上市,公司总部位于福建省厦门市,实际控制人杨成。

公司致力于电力系统状态检修技术的研究与应用,为客户提供电网状态检修和智能化运营的综合解决方案。公司主要从事电力检测及电力设备、铁路与轨道交通牵引供电装备、军工电子等产品的研发、生产、销售以及相关技术服务。

值得注意的是,审计机构对*ST红相2022年度财务报告出具了无法表示意见的审计报告,公司股票自5月5日起被实行“退市风险警示”的特别处理。5月11日,*ST红相公告,因涉嫌信息披露违法违规,已被中国证监会立案。

风口财经梳理公司公告发现,业绩上看,近几年*ST红相经营遇到了一定的困境,总体业绩难有太大突破,尤其是2021年正是因为收购卧龙电气银川变压器有限公司而出现了商誉减持导致大幅亏损,业绩暴跌。

红相股份2020年实现营收15.16亿元,同比增长13.09%,净利润2.32亿元,同比下降1.31%,现金流净额为4.69亿元。

但是2021年,红相股份实现营收13.94亿元,同比减少8.02%,因为商誉减值,净亏损为6.36亿元,自上市以来首次出现亏损。

2022年,公司实现营业总收入16.37亿元,同比增长18.77%,归母净利润6545.31万元,同比扭亏,扣非净利润4653.26万元,同比扭亏,经营活动产生的现金流量净额为-3.03亿元。

今年以来,公司业绩仍没有好转,整体下滑。今年上半年,*ST红相实现营业收入6.99亿元,同比下滑5.22%,实现归母净利润0.29亿元,同比下滑40.77%。

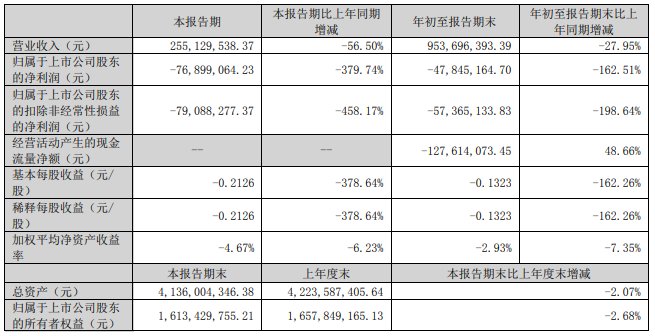

今年前三季度,公司实现营收约9.54亿元,同比减少27.95%;净利润亏损约4785万元,同比减少162.51%。前三季度,经营活动产生的现金流量净额为-1.28亿元。

今年三季度末,公司合同负债较年初增加了14,215.59 万元,增长123.59%,主要系母公司及子公司报告期内预收销售合同货款增加且销售合同暂未验收确认收入所致,其中厄瓜多尔电力公司的电站土建及安装项目、电站扩建相关设备购置及服务采购项目,在本报告期内共收合同预收款8543.34万元。

值得注意的是,最近几年,公司第四季度业绩比其他季度下降。对此,*ST红相在投资者互动平台表示,公司近几年第四季度业绩较其他季度下降,主要是期间费用增加,主要原因是中介机构费用集中在第四季度计提,其他费用很多也会集中在年底结算。这或许意味着,在前三季度亏损的基础上,全年业绩仍有继续大幅下滑的可能。

另外,公司还有一项商誉隐患。今年半年报披露,截止报告期末,公司商誉账面净值为40280.08万元,主要是收购星波通信形成的商誉。根据《企业会计准则》规定,公司收购星波通信67.54%股权形成的商誉本次不作摊销处理,但需在每年年末进行减值测试。若星波通信所处行业、金融政策、宏观经济环境等发生重大不利变化,导致盈利不及预期,继而面临潜在的商誉减值风险,将对公司未来的经营业绩造成不利影响。

风口财经就转让子公司及业绩下滑等情况给*ST红相发去采访函,截至发稿时公司还没有回复。

二级市场上,*ST红相今年股价也经历了大跌,截至11月30日收盘,公司股价7元/股,今年跌幅超过58%,目前总市值25.32亿元。