来源 :财信股民说2026-06-17

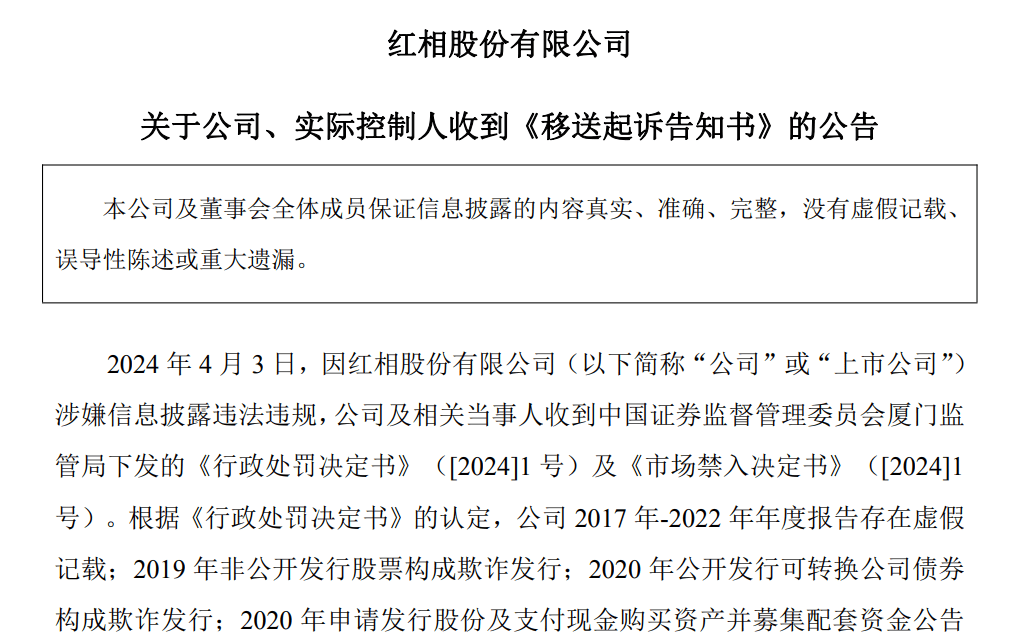

2015年的那个春天,当红相股份在深交所敲钟上市时,那一纸ipo招股书里写满了对电力检测蓝海的雄心。彼时,IPO募资2.32亿,发行市盈率18.34倍,这在当时看来,不过是又一家平庸但合规的电力设备厂商,按部就班地走进了资本市场的围城。红相股份(300427)

然而,我们必须冷峻地剥开表象。红相股份的崩塌,是一场典型的“温水煮青蛙”。

外界常有争论:上市前的红相到底有没有问题?从证监会的处罚清单来看,IPO那场首秀,在技术层面并未被认定造假。但这就是最荒诞的地方――一家在IPO时看似“干干净净”的企业,在登陆创业板后,竟然能像演练过无数遍一样,在2017年至2022年间,连续6年搞出了系统性、地毯式的财务造假。

累计虚增营收10.02亿元,虚增利润总额3.99亿元。这不是简单的会计差错,这是明火执仗的“财务外科手术”。通过虚构购销、体外资金循环、虚增固定资产等手段,红相股份将所谓的“高质量成长”包装成了一出资本泡沫。

最让我感到脊背发凉的,是这种操盘的路径依赖:IPO只是他们进入更高杠杆空间的入场券。红相股份(300427)

2019年非公开发行(欺诈发行);

2020年可转债募资(重大虚假记载,再次欺诈发行)。

这哪里是实体企业的融资,这分明是一场蓄谋已久的“圈钱接力赛”。实控人杨成终身禁入,涉嫌刑事犯罪,这不仅是法律的判决,更是对那段资本狂欢期监管套利者的终极清算。现在回头看,那家2015年看似合规的电力设备厂,其骨子里是否早就在筹划这场长达六年的大戏?

除了连续6年造假外,该公司还涉嫌欺诈发行。2019年非公开发行股票、2020年公开发行可转换公司债券、2020年申请发行股份及支付现金购买资产并募集配套资金均涉嫌欺诈发行。通过欺诈发行,2019年和2020年该公司合计成功募资6.43亿元。其中2019年成功定向增发0.58亿元,2020年通过发行可转债募集5.85亿元。

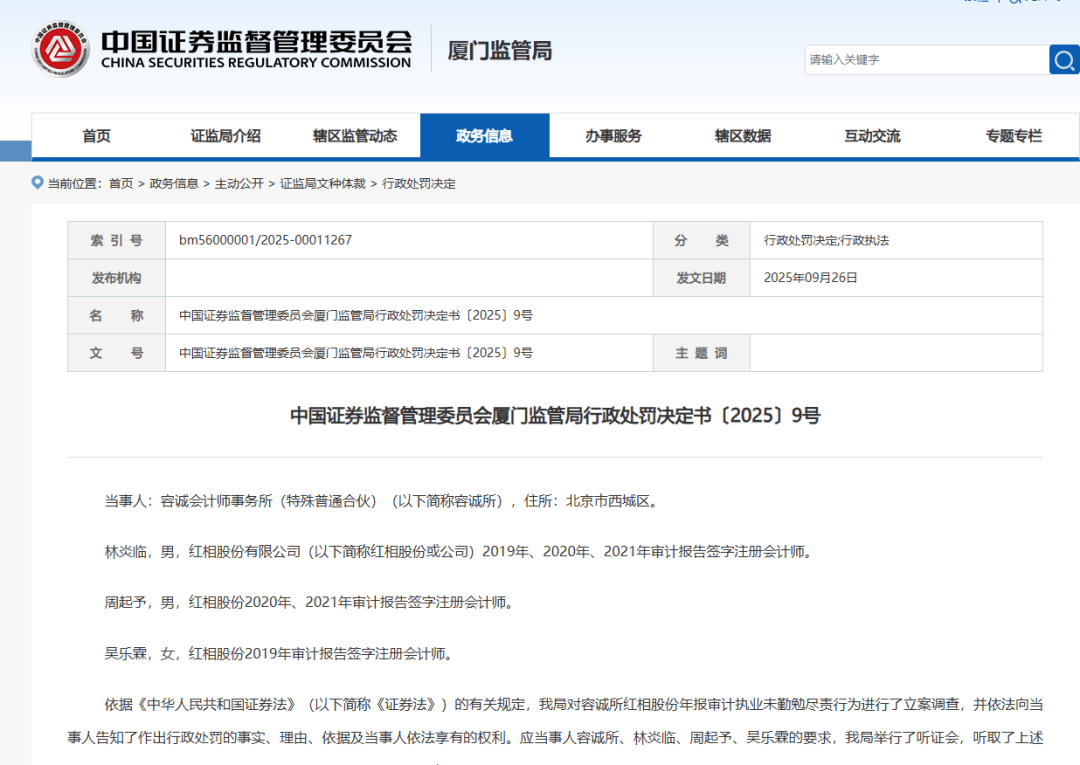

然而,公司自2017年至2021年的审计报告均被审计所出具了标准无保留意见,只有2022年年报被审计所出具了无法表示意见。造假6年,为何2019年、2020年持续三次涉嫌欺诈发行?为何连续5年审计报告均被出具标准无保留意见?

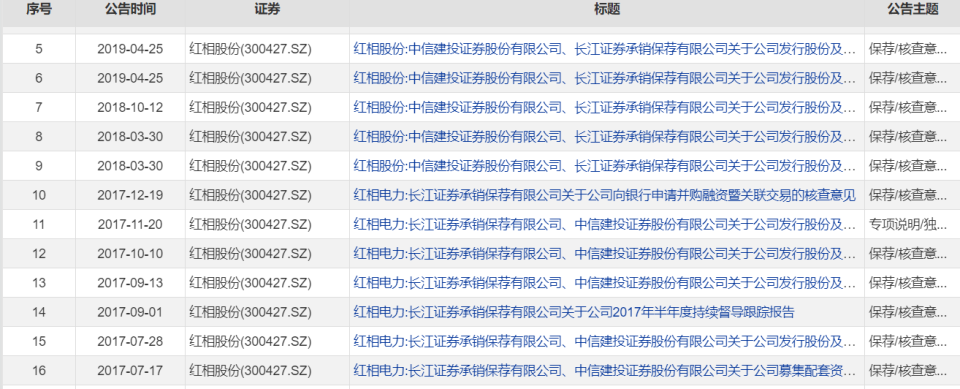

该公司于2015年上市,彼时负责该公司上市的券商是长江证券,此后该投行为该公司进行了持续督导,并于2017年9月1日披露了《红相电力:长江证券承销保荐有限公司关于公司2017年半年度持续督导跟踪报告》。此后中信建投、长江证券为公司2020年申请发行股份及支付现金购买资产并募集配套资金进行了一路的辅导。为何一路辅导的券商投行未能发现其中猫腻?

截至2026年6月17日收盘,红相股份(300427)报收于7.14元,下跌2.19%,换手率4.16%,成交量20.93万手,成交额1.51亿元。

6月17日的资金流向数据方面,主力资金净流出54.6万元,占总成交额0.36%,游资资金净流出138.35万元,占总成交额0.92%,散户资金净流入192.95万元,占总成交额1.28%。

如今的“*红相股份”,成了这个市场最冰冷的注脚。它提醒每一个试图在财务报表中寻找“真理”的散户投资者:上市,从来不是终点,而是风险被放大十倍、百倍的起点。 那些把财务报表当作圣经的人,往往最后被财务报表上虚假的利润送上了断头台。

老铁们,红相股份的教训太惨烈了,但这还不是A股财报戏法的全部。你们在翻看那些“高增长、低估值”的财报时,有没有哪一刻觉得这公司账面好得简直“不真实”?或者你曾经踩过哪些“高科技、高成长”的财务造假坑?