2020年11月13日,强力新材(300429)获得国家级专精特新“小巨人”称号,是第二批获得此称号的公司之一。

公司成立于1997年,于2015年在深交所创业板成功上市。

公司专业从事电子材料领域各类光刻胶专用电子化学品的研发、生产和销售及相关贸易业务,是国内少数布局光刻胶专用电子化学品的企业。长期以来,光刻胶专用电子化学品技术和市场主要被日本、欧美等海外企业所掌握。强力新材的技术和产品已经覆盖了主要光刻胶种类中的关键原材料品种,成为全球光刻胶产业链中重要一环。在国内光刻胶领域居龙头地位。

通过盘点强力新材2022三季报,我们可以清晰的看出这家“小巨人”财务质地表现出的特征:

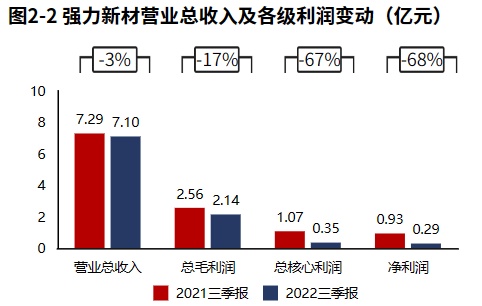

1、公司业绩下滑。

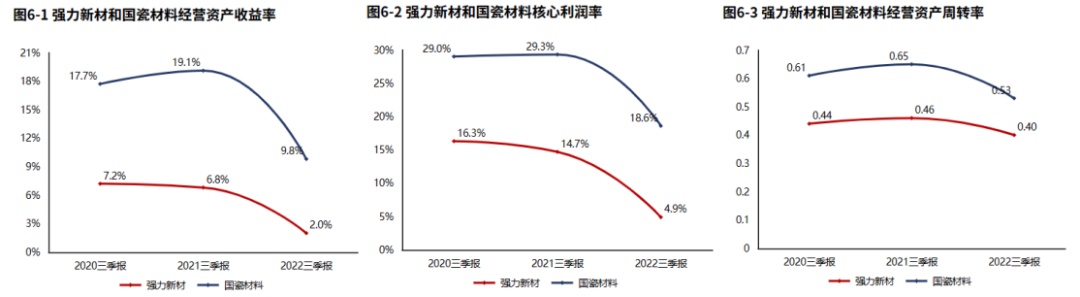

2、毛利率降低叠加管理费用率提高导致核心利润率降低。经营活动盈利性降低叠加经营资产周转效率有所恶化,经营资产报酬率恶化。

3、总资产回报水平降低、股东权益撬动资产的能力提高,最终股东回报水平表现为降低。

4、经营活动无资金缺口。经营活动具备一定的造血能力,能够为投资活动提供一定的资金支持,但无法覆盖快速增长的战略性投资。

5、经营活动与投资活动开始出现资金缺口。通过债权融资,公司持续有新增贷款,且新增贷款规模快速增加。强力新材金融负债水平较高,长期偿债压力较大。

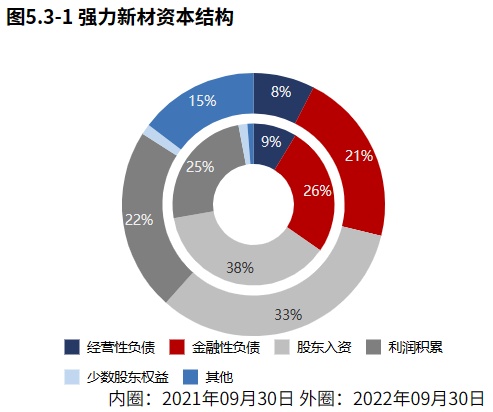

6、资产规模基本稳定,经营资产占比不高,其他难以产生价值的资产占比较高,资产质量差。公司的资本引入战略为均衡利用股东入资、利润积累、金融负债的并重驱动型。

下面是对强力新材2022三季报关键特征的解读。

公司业绩下滑。2022三季报强力新材营业总收入7.1亿元,同比增速-3%,毛利润2.14亿元,同比增速-17%,核心利润0.35亿元,同比增速-67%,净利润0.29亿元,同比增速-68%。

经营活动具备一定的造血能力,能够为投资活动提供一定的资金支持,但并未能完全覆盖,仍需依赖外部资金支撑发展。

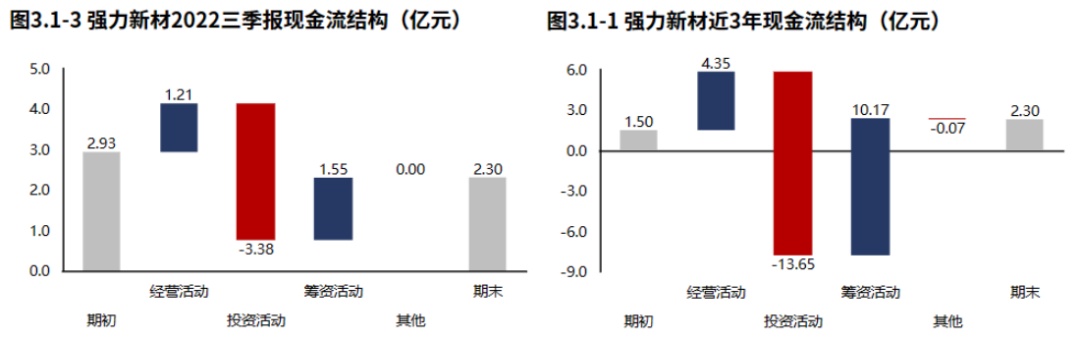

从强力新材2022三季报的现金流结构来看,期初现金2.93亿元,经营活动净流入1.21亿元,投资活动净流出3.38亿元,筹资活动净流入1.55亿元,累计净流出0.63亿元,期末现金2.30亿元。

从强力新材2020年报到本期的现金流结构来看,期初现金1.50亿元,经营活动净流入4.35亿元,投资活动净流出13.65亿元,筹资活动净流入10.17亿元,其他现金净流出734.58万元,三年累计净流入0.80亿元,期末现金2.30亿元。

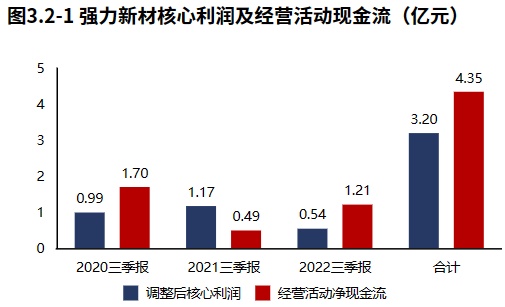

经营活动无资金缺口。强力新材2022三季报经营活动现金净流入1.21亿元,较2022三季报增加0.72亿元,2020年报到本期经营活动累计产生净流入4.35亿元。

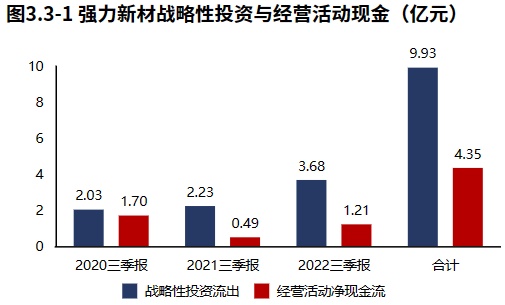

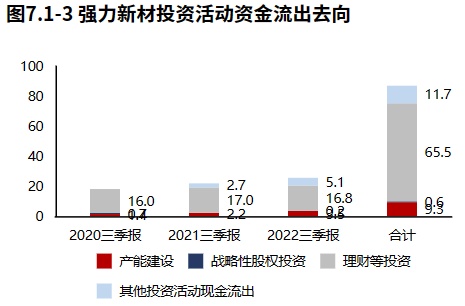

自身造血能力无法覆盖快速增长的战略性投资。强力新材2022三季报战略投资资金流出3.68亿元,较2021三季报增加1.45亿元,增速64.82%,战略性投资的资金投入快速增长。强力新材2020年报到本期战略投资资金流出9.93亿元,经营活动产生现金净流入4.35亿元,经营活动的造血能力无法覆盖战略投资的资金流出。

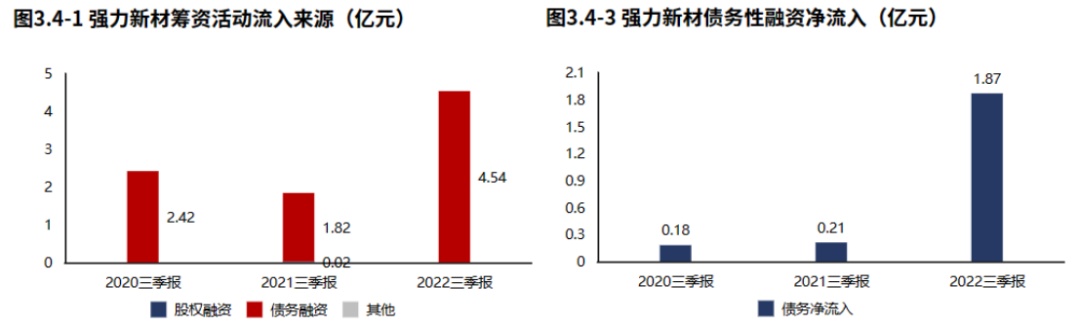

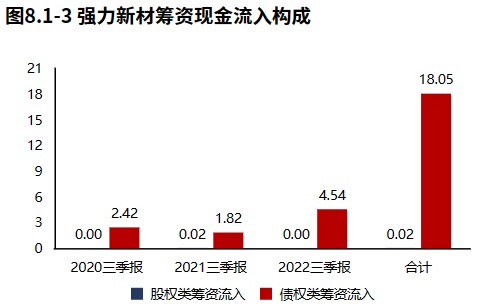

通过债权融资,公司持续有新增贷款,且新增贷款规模快速增加。强力新材2022三季报筹资活动现金流入4.54亿元,全部来自债权流入。较2021三季报增加2.70亿元,增速146.91%,筹资活动现金流入快速增加。强力新材2022三季报债务净流入1.87亿元,较2021三季报增加1.65亿元,公司持续有新增贷款,且新增贷款规模快速增加。

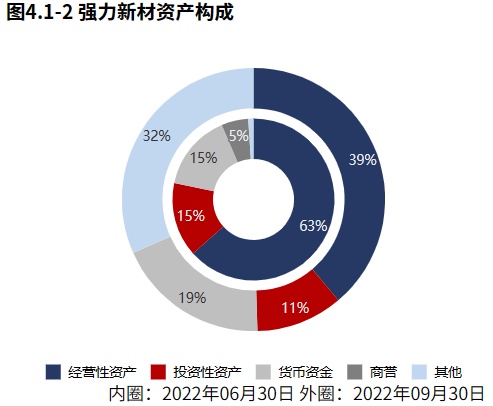

资产规模基本稳定。2022年09月30日强力新材总资产37.03亿元,与2022年06月30日相比,强力新材资产减少0.14亿元,资产规模基本稳定,资产增速-0.37%。从2022年09月30日的合并报表的资产结构来看,经营资产占比不高,其他难以产生价值的资产占比较高,资产质量差,对于部分不良资产,公司应该及时进行盘活或处置以回拢资金。

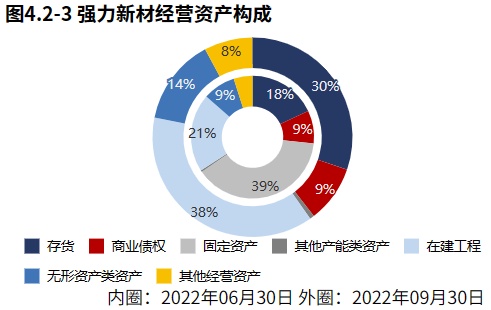

从2022年6月30日的经营资产结构来看,在建工程占比38%,存货占比30%,无形资产类资产占比14%。

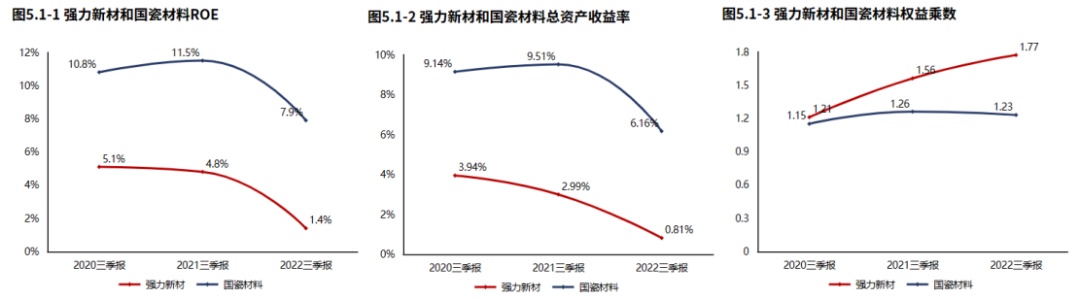

总资产回报水平降低、股东权益撬动资产的能力提高,最终股东回报水平表现为降低。

2022三季报强力新材ROE1.41%,较2021三季报减少3.38个百分点,股东回报水平降低。总资产报酬率0.81%,较2021三季报减少2.18个百分点,总资产回报水平降低。权益乘数1.77倍,较2021三季报提高0.21倍,股东权益撬动资产的能力提高。

从2022年09月30日强力新材的负债及所有者权益结构来看,公司的资本引入战略为均衡利用股东入资、利润积累、金融负债的并重驱动型。其中,利润积累是资产增长的主要推动力。

毛利率降低叠加管理费用率提高导致核心利润率降低。经营活动盈利性降低叠加经营资产周转效率有所恶化,经营资产报酬率恶化。

2022三季报强力新材经营资产报酬率1.97%。较2021三季报,经营资产报酬率降低4.84个百分点,降幅71.04%,经营资产报酬率有所恶化。核心利润率4.92%。与2021三季报相比,核心利润率下滑9.82个百分点,降幅达66.63%,经营活动盈利性降低。经营资产周转率0.40次,较2021三季报减少0.06次,降幅为13.21%,经营资产周转效率有所恶化。

强力新材2022三季报毛利率30.10%,与2021三季报相比,毛利率下滑5.01个百分点,毛利率降低。强力新材2022三季报较2021三季报核心利润率的降低主要源于毛利率的降低和管理费用率的提高。

投资流出增加,主要流向了产能建设。永泰能源(600157)2022三季报的投资活动资金流出,产能建设占比最大,占比68.36%。永泰能源2020年报到本期的投资活动资金流出,产能建设占比最大,占比74.86%。

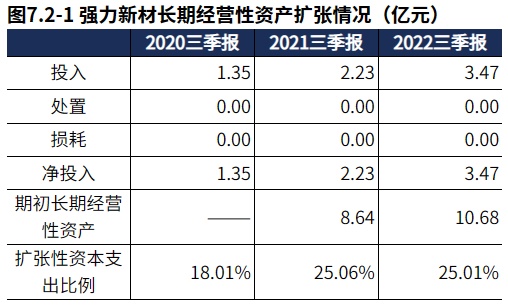

产能稳定。 2022三季报强力新材产能投入3.47亿元,处置4.00万元,折旧摊销损耗0.00元,新增净投入3.47亿元,与期初经营性资产规模相比,扩张性资本支出比例25.01%。

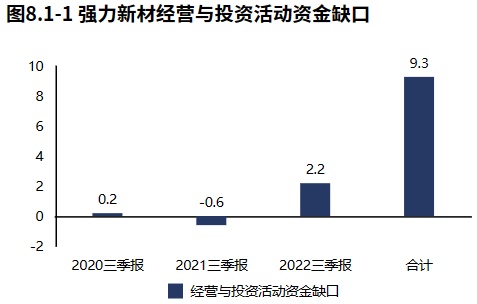

经营活动与投资活动开始出现资金缺口。2022三季报强力新材经营活动与投资活动资金缺口2.18亿元,较2021三季报开始出现资金缺口。2020年报到本期经营活动与投资活动累计资金缺口9.30亿元。

2022三季报强力新材筹资活动现金流入4.54亿元,其中股权流入0.00元,债权流入4.54亿元,债权净流入1.87亿元,公司的生存发展仍对贷款有一定依赖。

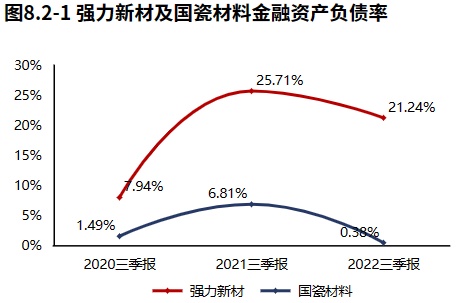

强力新材金融负债水平较高,长期偿债压力较大。2022年09月30日强力新材金融负债率21.24%,较2021年09月30日降低4.46个百分点,金融负债水平降低。强力新材金融负债水平较高,偿债压力较大,需要关注相关偿债风险。

通过查看市值罗盘App客户端,我们对企业排名变动、资金进出和估值状态进行了跟踪。

截至2022Q3,强力新材在A股的整体排名下降至第3969位,在电子行业中的排名下降至第135位。截止2023年2月22日,北上资金并无特别信号。以近三年市盈率为评价指标看,强力新材估值曲线处在严重高估区间。