2025年,港股迎来内地企业上市潮。“果链三巨头”――蓝思科技、立讯精密、歌尔股份不约而同地将目光投向香江彼岸。

7月9日,蓝思科技即将挂牌上市,成为果链三巨头中第一个登陆港股的企业。

根据公告,蓝思科技本次H股IPO,基础发行股数约为2.62亿股,发行的价格区间初步确定为17.38港元至18.18港元。据此估算,或将募资43亿元人民币。

对于赴港上市目的,蓝思科技称,推进全球化战略布局,提升国际品牌形象。本次IPO募资中的28%,公司计划用于扩大海外业务布局。拟将其中的48%用于丰富与扩展产品及服务组合。

回首往昔,蓝思科技凭借苹果的订单拿下多个“全球第一”;而如今,公司业务站上十字路口,最紧迫的任务却是“去苹果化”。

01

是造富神话也是增长枷锁

蓝思科技的崛起与苹果的发展密不可分。

1993年,22岁的周群飞,在深圳宝安创立了恒生玻璃表面加工厂(蓝思科技前身),初期主要为手表玻璃做印刷加工。

2003年,周群飞凭借自主创新的玻璃强化技术,与摩托罗拉就新款翻盖手机V3玻璃屏幕展开合作。

2006年,蓝思科技推出使用触控屏的玻璃盖板,顺利敲开苹果公司的大门。

2007年,彼时苹果推出划时代的iPhone,引领智能手机革命,周群飞再次主动接洽苹果。

从初代iPhone到最新的iPhone15,从iPad到Apple Watch,再到Apple Vision Pro,蓝思科技的玻璃盖板几乎出现在苹果所有主力产品上。

背靠苹果,蓝思科技的营收规模迅速扩大。

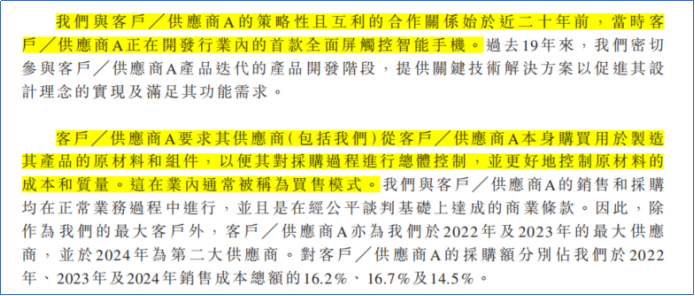

2020-2024年,蓝思科技的营收从369.39亿元上升至698.97亿元。其中,2024年蓝思科技第一大客户的收入就达到了345.66亿元。

虽然蓝思科技未纰漏该客户的信息,但根据招股书的描述以及结合过往经营数据来看,该客户大概率是苹果。

2015年3月,蓝思科技在深交所创业板上市,让周群飞在当年以500亿元身家成为中国女首富。

蓝思业绩也实现爆发式增长,从2011年的60亿元攀升至2024年的698亿元,13年间增长超10倍。

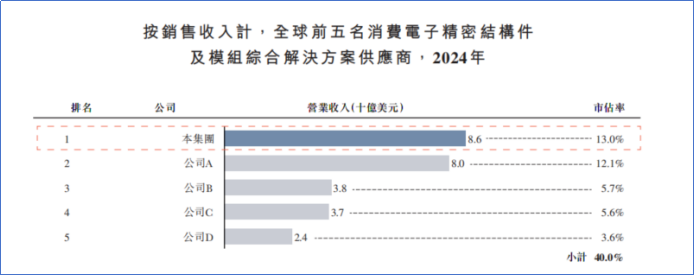

2024年,蓝思科技在全球消费电子精密结构件及模组综合解决方案市场份额约为13.0%,排名全球第一。

与此同时,过度依赖苹果的业绩波动风险,被显著放大。只要苹果订单的微小波动,就可能对蓝思的营收和利润产生重大冲击。

今年以来,情况可能更为严峻。特朗普从2025年开始对其贸易伙伴实施关税,同时特朗普的振兴美国产业政策,都可能会令蓝思的更多客户改变其当前的供应链模式,这将对其构成重大影响。

02

去“苹果化”成果如何?

面对手机业务的种种挑战,蓝思也在积极寻求业务转型,尝试向智能汽车、智能头显及其他智能终端领域拓展,以降低经营风险。

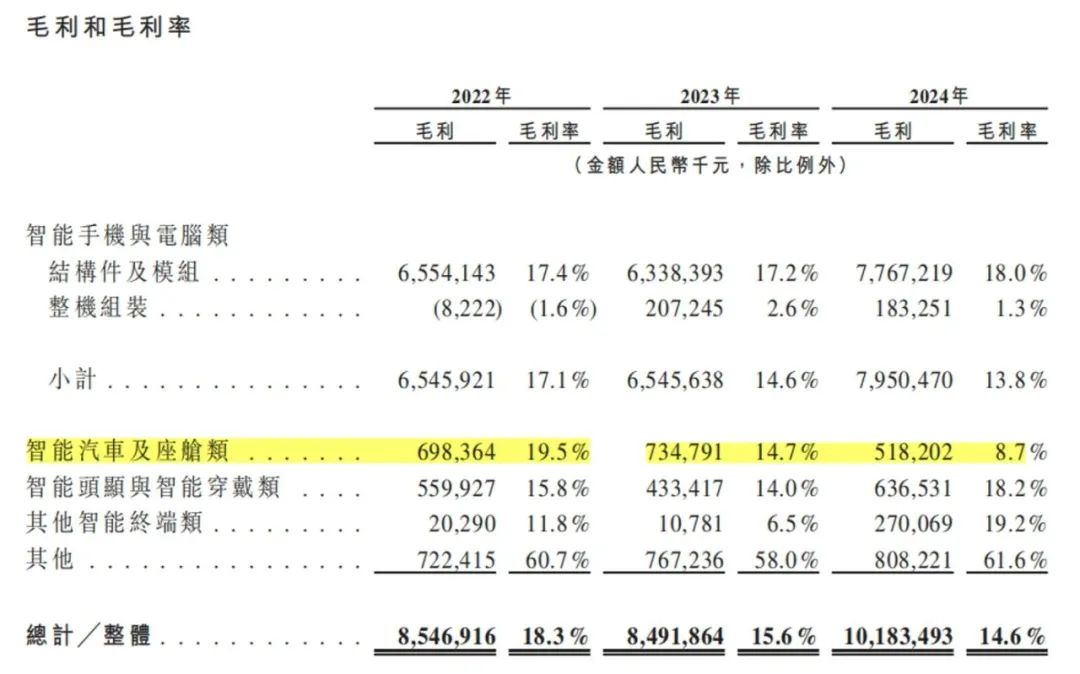

在新能源企业领域,蓝思于2015年开始涉足。财报显示,2022年-2024年,蓝思智能汽车及座舱类业务35.84亿元、49.98 亿元、59.35亿元,占当年总营收比为7.7%、9.17%、8.5%。

与此同时,业务的毛利率却开始“失速”;2022年-2024年智能汽车及座舱类业务毛利率分别为19.5%、14.7%、8.7%。

对于该业务板块毛利率骤降,蓝思表示是由于汽车市场竞争激烈,部分降价压力传导至供应链环节所至。历经十年,新能源汽车业务的盈利能力却持续承压。

在智能头显与智能穿戴类业务领域,蓝思依旧是“表现平平”。财报显示,蓝思该业务实现营收从2022年的35.39亿元降至2024年的34.88亿元,占当年总营收比例从7.6%降至5%。

今年2月,头部AI眼镜企业Rokid宣布与蓝思科技达成深度战略合作,共同推动AI眼镜产业链的技术革新与商业突破,包括但不限于股权投资、合作基金等,但热度过后,二级市场也逐渐回归理性。

值得一提的是,小米近期也发布了其AI眼镜产品,不过,作为小米手机的供应商,蓝思并没有为此次小米AI眼镜代工,而是另一位果链巨头歌尔股份。

03

结语

蓝思科技站在业务的关键转折点。

本次赴港上市,蓝思科技预计募资最高48亿港元,其中约48%的资金将砸向扩充产品与服务组合,不仅是为其战略布局“输血”,更是向市场宣告其转型的决心。

眼下来看,蓝思的“去大客户依赖”,仍未解决;果链及PC类业务营收占比依旧高达八成以上。

赴港上市在即,港股市场的助力,能否成为其成功转型的关键跳板,让我们拭目以待。