来源 :V观财报2026-04-16

4月16日,蓝思科技AH股齐跌,截至发稿,A股收跌13.35%报25.64元/股,H股跌13.99%报16.91港元/股。

蓝思科技此前于2025年7月9日在港交所上市,其最终发售价为18.18港元,由此来看,蓝思科技目前H股股价已破发。

一季度业绩盈转亏

4月15日,蓝思科技披露2026年第一季度报告。

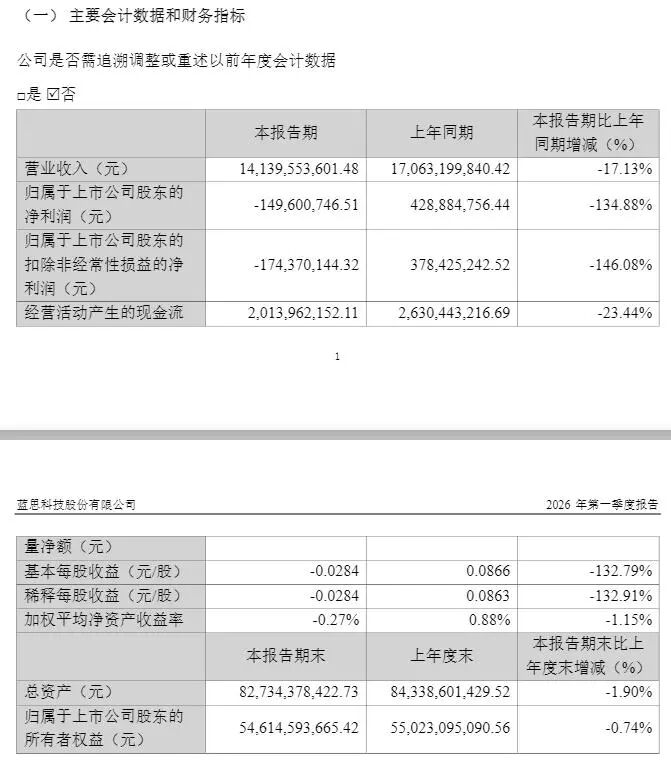

来源:蓝思科技一季报

一季度,蓝思科技实现营收141.4亿元,同比下降17.13%;归属于上市公司股东的净利润-1.5亿元,上年同期为盈利4.29亿元,同比下降134.88%;归属于上市公司股东的扣除非经常性损益的净利润-1.74亿元,同比下降146.08%。对于营收下降,蓝思科技称,主要为本期智能手机与电脑类收入减少。

一季报还显示,受汇兑净损失增加影响,蓝思科技财务费用同比大增443.38%至2.52亿元。公允价值变动收益-5950.10万元,同比下降989.13%,主要为远期结售汇估值损失增加。

“V观财报”(微信号ID:VG-View)注意到,蓝思科技16日披露了最新的投资者关系活动记录表,其中对一季度业绩表现进行了详细回应。

蓝思科技表示,从收入来看,由于消费级存储缺货和涨价,一季度部分消费电子客户的需求有所下修,对应的结构件、功能模组、整机组装等业务有不同程度下滑;其次,部分客户的机型迭代及设计变化也有一些影响。综合上述原因导致公司一季度收入同比减少,低于年初的经营规划。

从利润来看,蓝思科技提到,主要是短期汇率大幅波动的影响,2025年一季度汇率在7.2左右,2026年一季度在6.9左右,虽然公司持续通过外汇衍生品管控风险,但无法完全抵消影响。同时叠加汇率对公司收入和换算到利润端的影响,粗略估算一季度因汇率原因与去年同期相比产生5个亿左右的影响。

蓝思科技还提到,公司根据专业机构和银行分析,基于汇率中性原则进行中短期的套保。套保在一定的波动范围内可以缓解汇率损失,但极端情况下突破专业机构预测的箱体区间后,无法达到预期的对冲效果。公司在衍生品产品的使用相对谨慎,因此套保不足以覆盖汇率波动。随着汇率波动逐渐平稳,目前已经处于较低区间,二季度环比影响有望减少。公司会持续提升管理,落实新业务、新客户和新订单,公司全年的经营计划目前没有改变。

谈机器人业务等方面进展

在16日披露的投资者关系活动记录表中,蓝思科技还谈到了多个业务的最新进展。

其中,蓝思科技介绍,在大客户今年的折叠机项目中,公司供应UTG玻璃、PET膜、玻璃支架、3D玻璃盖板等,新项目价值量高,份额领先,公司将显著受益。目前公司在折叠屏方面按照原计划推进,进展顺利。公司供应的零部件从二季度开始出货。蓝思科技称,总体看市场对新产品的需求较为乐观,将为公司下半年业绩带来显著增量。

汽车玻璃业务方面,蓝思科技称,公司汽车玻璃业务按照原定的节奏和时间点顺利推进,首条年产35万套产线已投产交付,后续还有3条建设中。目前国内外大客户已完成验厂,陆续进入批量出货阶段。

机器人业务方面,蓝思科技称,公司加速公司在机器人业务方面的客户及市场,推进“部件-模组-整机组装(OEM/ODM服务)”的全产业链垂直整合,已成功切入全球头部机器人客户供应链,与多家国际巨头及国内领先企业建立长期稳定的战略合作关系。海外大客户方面,公司作为合作超过10年的Tier1供应商,取得其机器人核心模组确定份额,今年将按照客户计划逐渐量产爬坡,实现了头部客户订单的批量落地。同时,公司已为国内外多家头部机器人客户批量交付人形机器人、四足机器人整机和头部模组、关节模组、灵巧手、结构件等,组装出货规模位居行业前列。

商业航天和航天UTG方面,蓝思科技称,公司自2023年起持续向头部商业航天客户批量供应地面接收器结构件模组;卫星端产品方面,公司自主研发的航天级UTG柔性玻璃,正与国内外商业航天客户进行紧密联合研发与技术验证。力争尽快实现上星测试和小批量出货,以更好应对柔性太阳翼产业爆发。

蓝思科技表示,未来,公司将聚焦商业航天产业持续推进三大工作:一是开展低轨卫星整机组装业务,通过以卫星总装为抓手,向上垂直整合。二是布局柔性太阳翼模组组装,结合公司在新型材料应用与精密加工优势,持续攻坚并优化太阳翼模组的柔性装配工艺。三是加速航天级UTG材料配方的优化,推动成本降低进而实现大规模量产,同步推进太阳翼用航天级胶水、碳纤维结构件等新材料的研发与交付。

公司官网信息显示,蓝思科技是业内领先的智能终端全产业链一站式精密制造解决方案提供商。1993年成立于深圳(公司前身),2006年总部落户湖南长沙,2015年在深圳交易所创业板上市,2025年在香港联交所主板上市。