来源 :读创2026-04-29

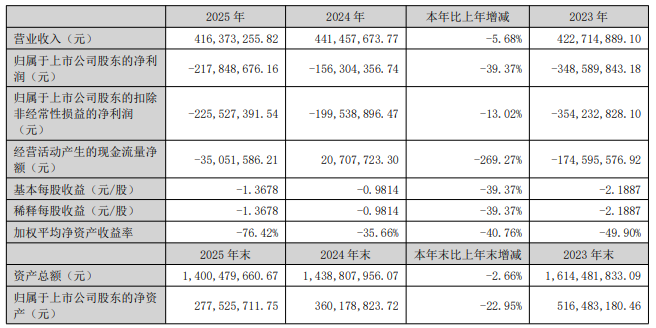

4月28日晚间,老牌药企广生堂(300436)发布2025年年度报告,公司全年实现营业收入4.16亿元,同比下降5.68%;归母净利润亏损2.18亿元,同比增亏39.37%;扣非净利润亏损2.26亿元,同比增亏13.02%。

单季度来看,公司第四季度营业收入为1.01亿元,同比下降12.7%;归母净利润自上年同期亏损8566万元变为亏损1.06亿元,亏损额进一步扩大;扣非净利润自上年同期亏损1.16亿元变为亏损1.08亿元,亏损额有所减少。

对于亏损扩大,广生堂解释称,报告期内,持续研发投入以快速推进创新药临床研究,推动由仿制药向创新药转型的业务布局,且受前期固定资产投资较大、持续加强销售团队建设与渠道布局等因素影响,导致研发费用、管理费用和销售费用均保持在较高水平。

2025年,销售费用逆势增长1.92%至2.03亿元,占营收比重高达48.81%,近半营收用于市场开拓。管理费用微降0.92%,财务费用缩减4.43%,研发费用因GST-HG141进入临床III期资本化而锐减27.74%至3183万元。上述四费合计营收占比逾九成。

同时,公司基于谨慎性原则,对期末无形资产、存货、固定资产等资产进行减值测试,对发生减值的资产计提减值准备。2025年,公司计提减值准备总金额为1.06亿元。

此外,国家药品集采政策的实施持续显著压缩了公司仿制药业务的利润空间,部分新产品销售不及预期,且乙肝创新药处于临床研发阶段,尚未上市贡献业绩。

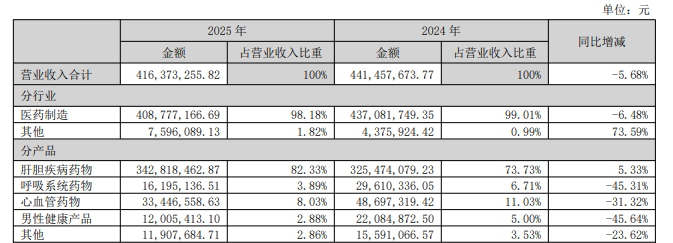

从收入结构来看,医药制造行业营收同比下滑6.48%,内部冰火两重天:肝胆疾病药物收入占比超八成,逆势增长5.33%,成为定海神针;呼吸系统药物、心血管药物、男性健康产品收入分别大跌45%、31%、46%,严重拖累整体业绩。

资料显示,福建广生堂药业股份有限公司的主营业务是核苷类抗乙肝病毒药物的研发、生产与销售。公司的主要产品是丙酚替诺福韦、替诺福韦、恩替卡韦、拉米夫定、阿德福韦酯五大核苷(酸)类抗乙肝病毒用药。

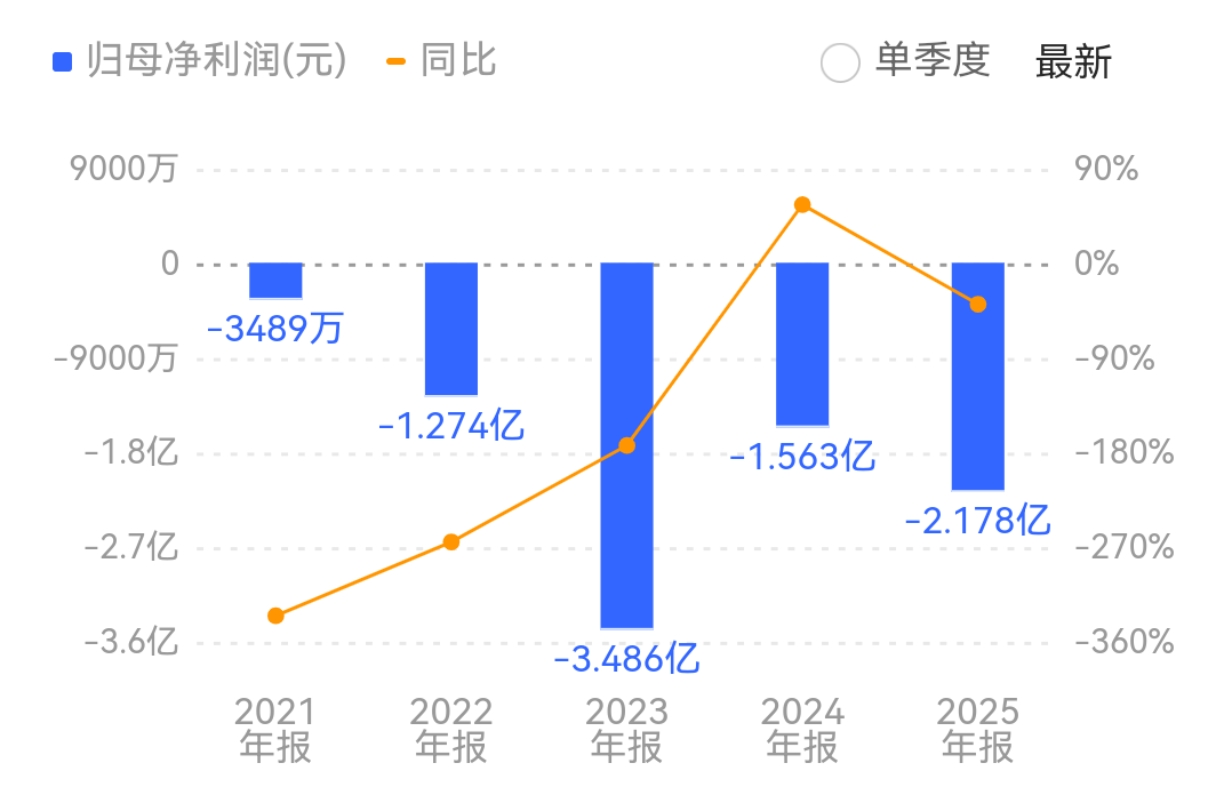

拉长时间轴线观察,公司经营业绩已连续五年亏损,累计亏损近8.85亿元。2021年至2024年,归母净利润分别亏损3489万元、1.27亿元、3.49亿元、1.56亿元。

2026年一季度,广生堂仍未扭亏但亏损幅度收窄,公司营业收入为9844.02万元,同比上升0.85%;归母净利润为-2592.43万元,同比上升9.0%;扣非净利润为-2772.92万元,同比上升6.43%。

受货款收到银行承兑汇票增加影响,公司经营性现金流同比大幅下滑60.02%至-2008.76万元,上年同期为-1255.3万元。同时,随着研发项目推进,公司研发费用同比大增121%至1348.67万元。

二级市场上,截至4月29日收盘,广生堂大涨9.31%报116.81元/股,总市值约186.04亿元,近一年来公司股价累计上涨约297%。