截至2021年12月31日收盘,高伟达股价收于12.17元,2021年一年涨幅仅为0.83%,跑输了大盘。虽然过去一年的涨幅小的可怜,但公司自元旦后,在大盘整体表现偏弱的情况下,高伟达走出了自己的“独立行情”,是什么让高伟达如此硬气?

01 毛利率下滑严重影响了盈利能力和造血能力

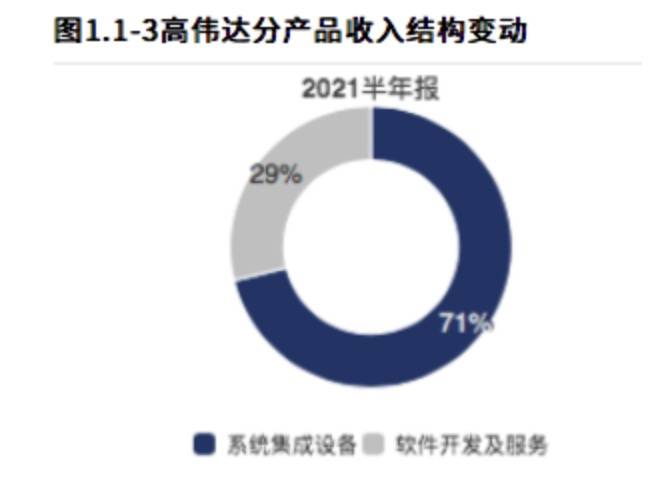

高伟达的主营业务主要由金融信息服务和移动营销服务组成,从公司产品和业务用途来看,高伟达是向银行、保险、证券、基金、信托等金融机构提供软件开发和系统集成及服务。简单来说,公司主要提供IT解决方案、IT运维服务以及系统集成服务。从公司2021年半年报的收入构成来看,公司的最主要收入来源是系统集成及服务,因为和银行打交道,这也让高伟达以解决方案提供商的身份成功跻身数字货币概念股之列。

图源:「财报罗盘」上市公司财报智能分析系统

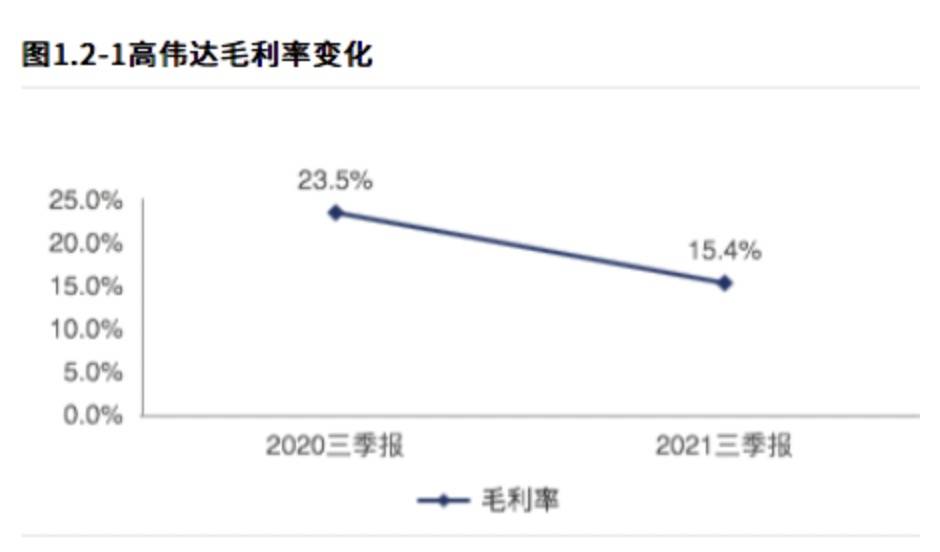

从公司近几年的毛利率来看,自2016年起公司毛利率逐年下滑,尤其是2020年,毛利率下滑幅度较大。分业务来看,公司2020年金融科技业务毛利率变化较小,移动营销服务业务毛利率降低了14.6%,因此,公司2020年综合毛利率的下降主要是因为移动营销服务业务毛利率的下滑。

数据来源:公司财报汇总

由于流量成本上升,导致公司的移动营销服务的经营成本上升较快,加上公司2021年增加了信贷系统和风控系统等新业务,公司的毛利率进一步下滑。2021年三季报显示,公司的毛利率同比下降了8.1个百分点,下降幅度为34.5%,降幅很大。

图源:「财报罗盘」上市公司财报智能分析系统

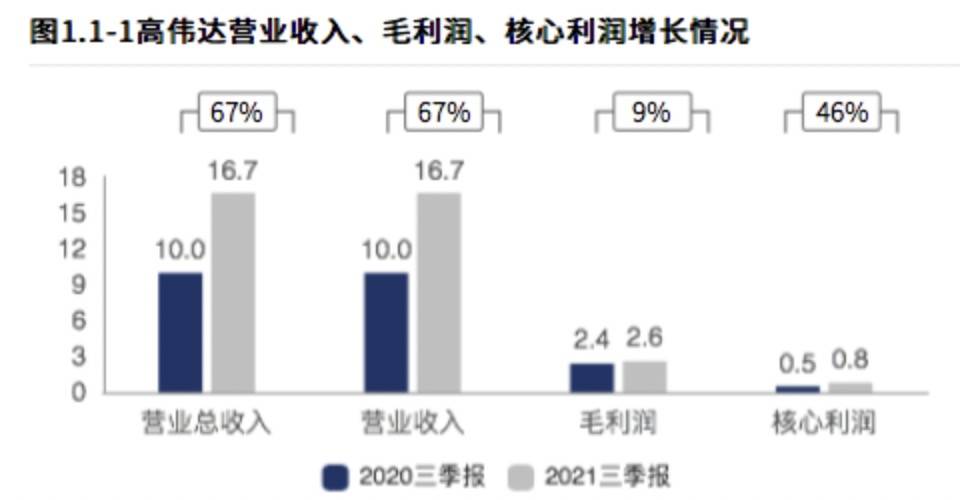

毛利率的下滑使得公司出现了营收和利润的变动差异较大的现象。2021年前三季度,公司的营业收入同比增加67%,而公司的毛利润同比却只增加了9%,营收和利润的变动确实很不相符。

图源:「财报罗盘」上市公司财报智能分析系统

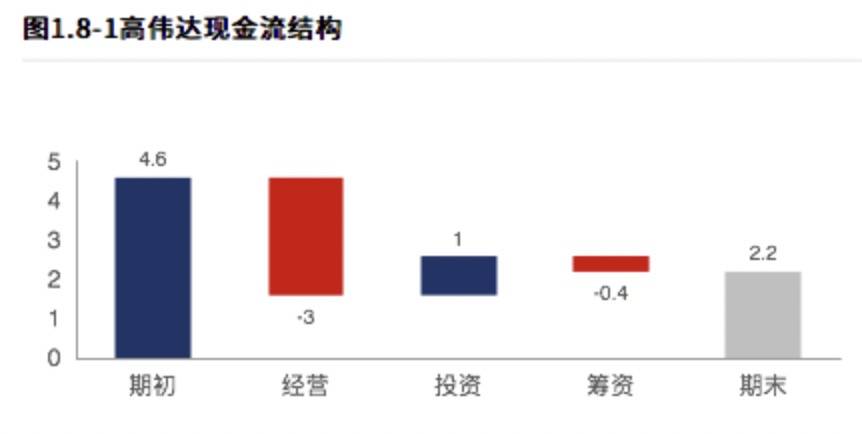

营收规模在增加,并且营收增加的幅度远大于毛利润增加的幅度,说明公司的业务规模扩张较快,简单来说就是公司虽然业务量在增加,但没挣到多少钱。这就导致了公司的现金流出现了问题,2021年三季报显示,公司前三季度经营活动出现了3亿元的资金缺口,比2020年前三季度的资金缺口扩大了1.36亿元。

图源:「财报罗盘」上市公司财报智能分析系统

02 子公司业绩变脸,大额商誉减值落地

2016年到2017年,高伟达密集收购了四家子公司;2016年6月收购了上海睿民,9月收购了坚果技术,10月收购了尚河科技,2017年又收购了快读科技。

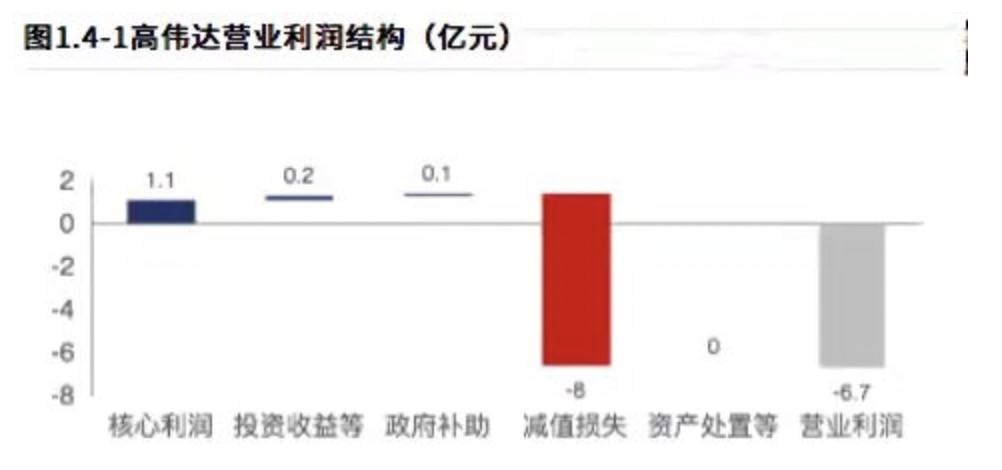

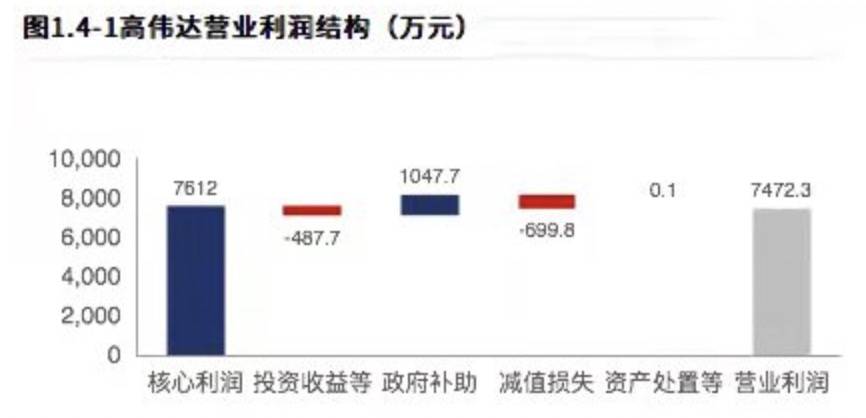

在2020年年报中,高伟达称因为受疫情、行业发展趋势、子公司自身不利因素等的影响,上海睿民、坚果科技、快读科技、尚河科技的业绩均出现了不同程度的下滑,计提商誉减值超7.78亿元。

图源:「财报罗盘」上市公司财报智能分析系统

在这四家子公司当中,上海睿民和高伟达本身的主营业务基本相同,都是从事金融科技业务,具体包括IT运维服务、系统集成、软件开发,客户也都是以银行为主。高伟达称上海睿民的产品无法适应市场需求的变化趋势,签约金额下滑;这是因为上海睿民的产品主要集中在支付端,客户主要是中小银行,而当前的市场需求主要来自于大中型银行的资产端技术服务,因此上海睿民的客户和产品都不能适应市场需求的变化趋势,并且客户结构和产品结构短期内很难发生根本的变化。

上海睿民除了客户和产品的问题,还有管理方面的问题。2020年下半年,上海睿民销售和经营的骨干人员相继离职,增加了公司业务发展的不确定性。

坚果技术、尚河科技、快读科技的主营业务是移动营销服务,具体包括电商推广、第三方平台业务、专有品牌推广业务、自有平台广告等。受疫情的影响,国内客户进行营销宣传的意愿降低,削减了广告支出,传统的中小广告主资源出现了一定的流失;随着移动营销行业竞争格局的变化,移动端的流量资源集中度越来越高,流量成本上升,导致经营成本上升较快。

虽然公司在2020年发生了大额的减值,但这对于股民来说或许是好事,因为那么大的商誉放在那,总让人莫名的心存担忧,现在这块大石头总算落地了。虽然当前公司还有1.4亿元的商誉,比起减值前9.2亿元的商誉,看起来安全了很多。

子公司的业绩短期内难有质的改变,未来或仍会出现商誉减值;公司三季报显示,2021年前三季度发生减值损失约700万元,但对公司的利润影响较小。

图源:「财报罗盘」上市公司财报智能分析系统

03 核心主营业务发展乏力,该如何破局?

高伟达将公司业绩下滑的主要原因归结于移动营销业务,从表面上看,高伟达的三家从事移动营销业务的子公司业绩变脸,拖累了高伟达的整体业绩,但通过分析公司近三年的财务数据,不难发现高伟达核心主营业务的发展也遇到了阻力,即金融信息服务业务发展乏力。

高伟达虽然是国内领先的金融信息服务提供商,但从公司的利润贡献来源来看,公司近几年的利润几乎都是来源于四家并购的子公司,高伟达如果剔除并购标的带来的利润,高伟达近几年自身的经营将处于亏损状态。

2017年到2019年,上海睿民、坚果技术、快读科技、尚河科技这四家子公司的净利润之和占高伟达同期净利润的比例分别为220%、109%、108%,均超过了100%,也就是说高伟达自身在这三年里是亏损的。再说2020年,剔除了大额商誉减值后,公司的净利润为1.17亿元,对高伟达净利润贡献超过10%以上的子公司的净利润总和为0.954亿元,这表明高伟达自身的金融信息服务业务对公司的利润贡献很小。

为了实现金融信息服务业务的突破,高伟达主要进行了两方面的努力,一是业务方面,二是客户方面。

随着疫情的缓解,经济复苏仍是2021年国内的经济主基调,银行的信贷业务大幅增加,中大型银行对信贷系统和风控系统的需求也随之爆发。因此在业务方面,2021年高伟达将重点放在了信贷系统业务和风控系统业务,拓宽了公司的业务范围。

客户结构方面,高伟达的客户包括建设银行、国家开发银行、中国银行、邮储银行等国有银行,还有兴业银行、光大银行等全国性股份制银行。虽然客户比较多,但主要的收入来源于建设银行,建设银行为公司金融科技业务贡献了将近一半的营收,客户集中度过高。为此,高伟达进一步开拓非银金融机构市场,来缓解客户过于集中的问题。当前高伟达的客户主要有新华保险、华泰证券、汇添富基金、平安财险等。

而在新兴技术领域,数字货币具有交易成本低、交易速度快等优势,对于一个国家而言,掌握新型的货币形式,将话语权和主导权握在自己手里,对于维护本国经济、金融的稳定具有重要意义。近年来,中国人民银行亲自下场,四大国有商业银行、三大运营商护航,纷纷投入到数字货币的研究中,足见国家对数字货币的重视程度。

之前的高伟达蹭了不少数字货币的热度,但在2021年12月,高伟达明确表明公司涉及数字人民币的相关业务并未对公司业绩产生重大影响。炒作了这么久,仍没有见到实质性的成效,短期内公司的数字货币相关业务很难实现大的突破,因此公司的业绩主要还是得看原先的主营业务。

04 年报临近走势强劲

高伟达自11月初起,股价一改颓势,结束了长达5个月的下跌趋势,当前股价即将到达5月中旬的高点,这次能突破这一高点么?北上资金持有高伟达的股票虽然不多,但最近也进行了减仓操作,北上资金在担心什么呢?

图源:「市值罗盘」股票智能投研评级系统

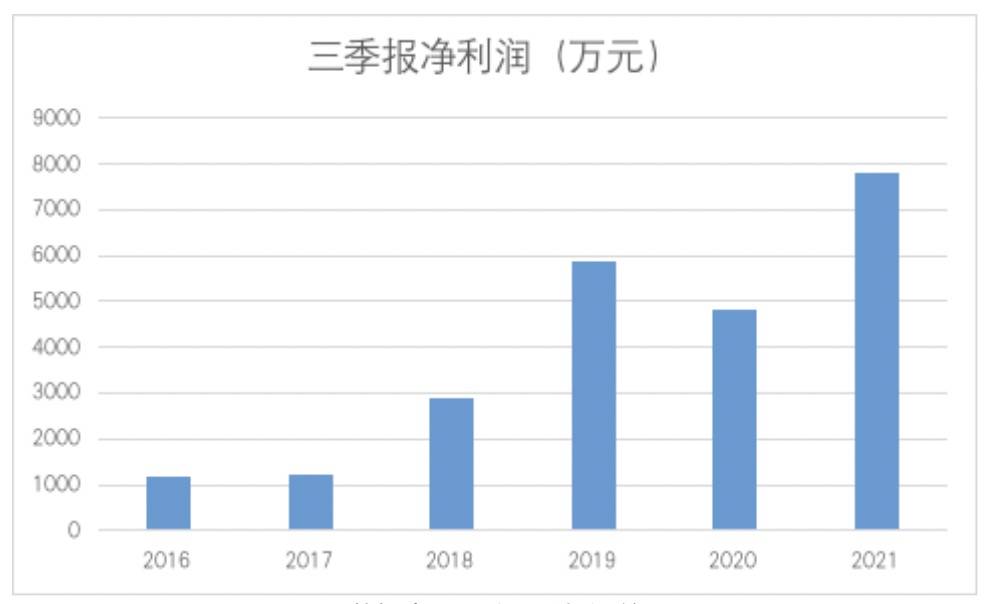

从历年三季报来看,高伟达2021年前三季度的净利润创了历史新高,预计2021年年报净利润数据表现也不会太差。

数据来源:公司财报汇总

常言道炒股超预期,关键在于这个“预期”是哪段时间的预期。而要想判断公司当前股价走势所对应的“预期“,最直接的方法就是将公司的历史股价走势与历史业绩大概进行匹配,进而推出当前股价走势所对应的“预期”。

高伟达从11月初起的这一波行情,除了受数字货币热点的影响,更多的或许是对2021年业绩有所好转的反应,也就是有提前炒作年报的可能性。

结语

高伟达近年来毛利率连年下滑,盈利能力和造血能力均遭到重创,收购的子公司业绩变脸,在2020年发生了商誉暴雷,不过这次暴雷不见得是一件坏事,反倒可以让公司“轻装上阵”。

高伟达通过对核心主营业务的完善,公司的净利润状况有所回暖,公司2021年三季报净利润创了新高。但高伟达的利润主要是由子公司贡献的,高伟达本身的盈利能力较差,给人一种“吃软饭”的感觉。

还需要注意的是,公司与数字货币相关的业务并没有为公司贡献多少业绩,当下最主要的还是要关注公司金融信息服务业务的情况,这才是公司最主要的营收贡献来源,这也是决定公司能走多远的关键所在。