来源 :科技电子观察2023-11-16

公告点评香农芯创

报告正文

?事件:

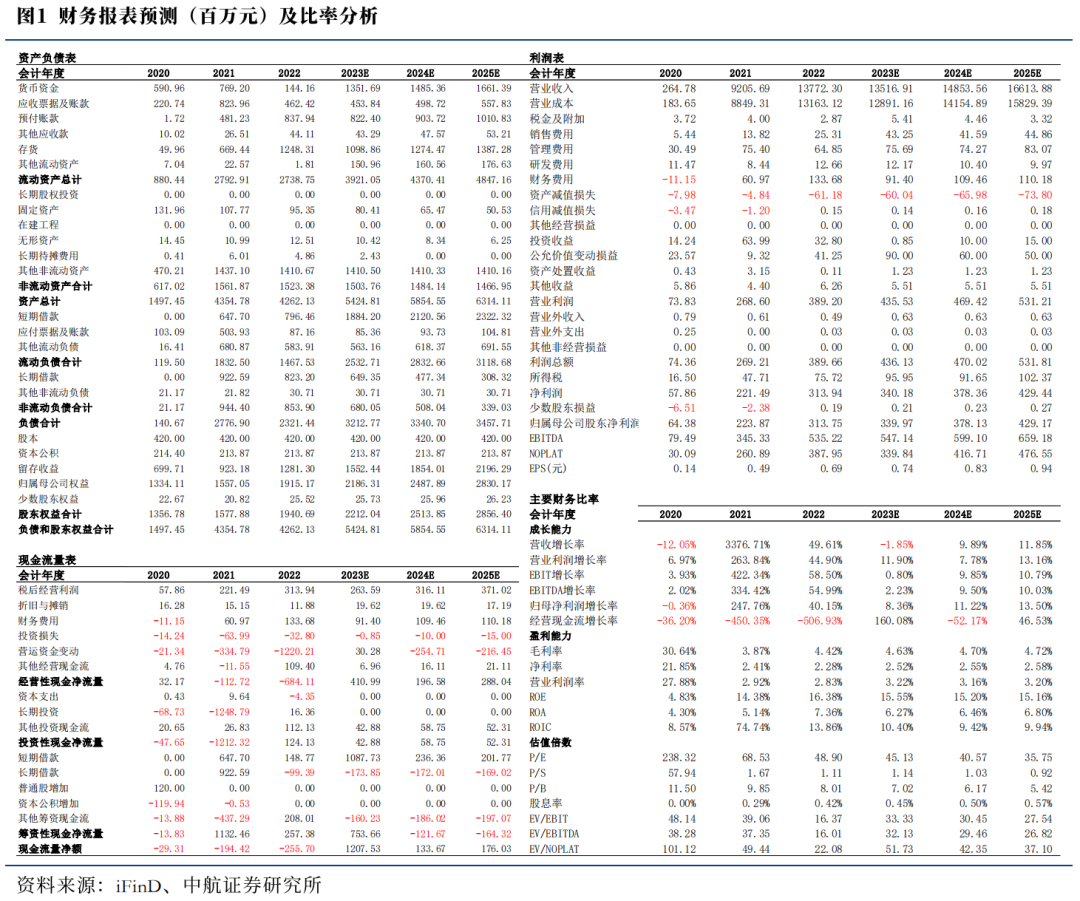

公司发布2023年三季度业绩报告,前三季度,公司实现营业收入76.35亿元,同比-29.10%;实现归母净利润2.17亿元,同比+39.5%。单三季度,公司实现营业收入33.02亿元,同比+55.57%;实现归母净利润0.40亿元,同比+524.32%。

?第三季度业绩环比向好,扣非归母净利润同比+719.28%/环比+22.57%。

公司主要从事电子元器件分销业务,目前已具备数据存储器、主控芯片、模组等电子元器件产品提供能力,产品广泛应用于云计算存储(数据中心服务器)、手机、电视、车载产品、智能穿戴、物联网等领域。2023年前三季度,公司实现营业收入76.35亿元,同比-29.10%;实现归母净利润2.17亿元,同比+39.5%;实现扣非归母净利润1.34亿元,同比-14.42%。第三季度,公司实现单季度营业收入33.02亿元,同比+55.57%/环比+19.44%;实现归母净利润0.40亿元,同比+524.32%/环比-55.85%,环比下滑主要系23Q3交易性金融资产等造成了0.32亿元损失;实现扣非归母净利润0.64亿元,同比+719.28%/环比+22.57%;第三季度毛利率提升至4.71%,同比+1.58pct/环比+1.07pct;销售/管理/研发/财务费用率分别环比变动0.02/-0.05/-0.01/1.00pct。

?致力于电子元器件分销,具备代理原厂线优势与客户资源优势。

公司潜心经营多年来,已经积累了众多优质的原厂授权资质,先后取得全球前三家全产业存储器供应商之一的SK海力士、全球著名主控芯片品牌MTK、国内存储控制芯片领域领头厂商兆易创新的授权代理权。代理原厂线优势助力公司及时获取原厂高品质元器件产品、了解优质供应商新产品、新技术,打造核心竞争能力。公司精准结合原厂产品的性能以及下游客户终端产品的功能需求,深耕云计算存储(数据中心服务器)、手机、电视、车载产品、智能穿戴、物联网等下游细分领域,实现对阿里巴巴、中霸集团、字节跳动、华勤通讯、超聚变等互联网云服务商和国内大型ODM企业的覆盖,具有较强的市场开拓能力与领先的客户优势。根据行业权威媒体《国际电子商情》公布的2022年度的“电子元器件分销商营收排名”,公司以137.72亿元的年营收名列中国本土第4,全球第22名。

?公司以存储器为分销业务核心产品,有望受益于存储市场复苏及HBM等新兴产品需求迸发。

公司分销业务以存储器为核心产品,占分销业务收入的比重超过70%。伴随原厂积极减产控制供应,近期存储市场供需状况得以明显改善,多品类存储器价格企稳甚至反弹,中长期的涨价趋势已经确立。随着存储器产品价格上涨,公司的盈利能力有望提升。此外,在人工智能浪潮下,算力与存力发展相辅相成,高性能计算驱动HBM需求迸发。根据TrendForce,预计2023年全球HBM需求量将年增近六成至2.9亿GB,2024年将再成长三成。同时,据SemiAnalysis,HBM价值量显著高于标准DRAM,价格约是标准DRAM的5倍。公司深度合作伙伴SK海力士2022年HBM市占率为50%位列第一,包括英伟达、AMD、微软、亚马逊在内的全球科技巨头,已相继向SK海力士申请HBM3E样本。公司作为SK海力士分销商之一具有HBM代理资质,有望受益于HBM量价齐升的发展契机。

?公司联合SK海力士、大普微等共同设立海普存储,加速推进我国企业级存储国产替代进程。

2023年5月,公司与国产企业级SSD主控芯片厂商深圳大普微电子科技有限公司、由SK海力士(无锡)投资有限公司担任大股东的江苏疌泉君海荣芯投资合伙企业(有限合伙)等共同发起设立深圳市海普存储科技有限公司(以下简称“海普存储”),其中公司以货币资金出资3500万元,占注册资本的35%。海普存储专注于企业级存储产品,目前已经推出基于国产主控芯片的企业级PCIe 4.0 NVMe SSD和RDIMM产品,正在按照计划进行验证工作。在数字经济的时代背景下,国家对数据安全自主可控的重视程度日益增加。公司控股子公司海普存储将通过整合全球业内顶级资源,设计搭载国产主控芯片和国产固件的企业级SSD并实现产业化,有望打破我国企业级SSD市场国产化率低、长期被国际厂商垄断的格局,加速推进我国企业级SSD国产替代进程。

?投资建议

我们预测2023-2025年营收为135.17/148.54/166.14亿元,归母净利润为3.40/3.78/4.29亿元,对应EPS 0.74/0.83/0.94元,对应当前股价PE为45/41/36倍,首次覆盖给予“买入”评级。

?风险提示

行业竞争加剧风险、终端需求不及预期风险、供应商依赖风险等。

财务报表与财务指标(单位:百万元)