若要评选2025年“妖股”, 香农芯创 (300475.SZ)一定榜上有名。

行情显示,今年1月2日其股价仅为每股27.2元,而从7月底至11月11日这三个多月里,股价最高冲到204.57元/股,涨幅超6倍。但暴涨后股价又快速回落,12月2日股价已回落至130.57元/股,尽管如此,其股价全年涨幅仍然超过4倍。

作为原本并不在聚光灯下的电子元器件分销商, 香农芯创 在这波存储芯片价格暴涨的风口上,被资本市场推到了台前。值得一提的是,今年前三季度 香农芯创 的营收规模已超2024年全年,成功跻身全球芯片分销商前十。

主业发展空间濒临触顶

如果说,评选“妖股” 香农芯创 一定上榜,那么,若要评选A股成功跨界转型的上市公司, 香农芯创 也应有一个席位。

公开资料显示, 香农芯创 成立于1998年,在2019年开启跨界半导体的转型之路前,其前身以洗衣机减速离合器等家电相关精密传动机械制造为核心主营业务,公司当时还以“ 聚隆科技 ”为证券简称于2015年在深交所创业板上市。

上市之后, 聚隆科技 面临着极为尴尬的境地,连续4年的业绩下滑,净利润规模从亿元跌至千万元。数据显示,2015年至2018年公司分别实现净利润1.05亿元、0.97亿元、0.87亿元、0.33亿元,分别下降33.35%、8.27%、9.55%、61.77%。

业绩的下滑与同一时期内传统家电零部件业务处于行业下行周期有关。彼时,白电(空调、冰箱、洗衣机)普及率接近天花板,如2015年空调零售额同比下滑5%,冰箱下滑2.2%,仅洗衣机微增1.8%。2017年后,行业从“增量市场”转向“存量市场”,更新换代需求成为主流,但替换周期长(如洗衣机约8年),新增需求有限。

政策方面,2015年后,“家电下乡”等政策退坡,需求放缓。2019年推出绿色智能家电补贴政策,预计拉动7000亿元消费,但效果有限――2019年全年家电市场规模同比增长仅2.3%,彩电零售额下滑9.59%,厨卫电器(如油烟机、热水器)受房地产调控影响,零售额同比下滑9.5%。

“白马骑士”基石资本

在业绩触底之时,发生了一个转折性事件――2019年,基石资本通过协议转让+部分要约收购的组合方式,逐步拿下当时还是 聚隆科技 的控制权,这为之后公司的转型做了铺垫。由此, 聚隆科技 迎来了“白马骑士”。

据了解,基石资本是中国较早布局创业投资与私募股权投资的机构之一,也是业内少数拥有完整投后管理体系的机构。其长期专注科学技术、医疗健康、文化娱乐和消费服务四大板块,近年来,尤其聚焦国家重点支持的战略行业,例如新一代信息技术、集成电路、高技术制造、生物医药、人工智能等。

收购之时,与传统家电零部件相反,半导体作为科技产业核心赛道,展现出巨大的发展潜力和市场空间。从市场需求来看,数字经济、人工智能、云计算等新兴领域快速崛起,带动存储芯片、主控芯片等半导体元器件需求激增;从行业周期来看,存储芯片行业虽有周期性波动,但长期增长趋势明确,且当时国产替代浪潮下,国内半导体产业链存在大量市场空白;国家层面持续出台政策支持半导体产业发展,为企业进入该领域提供了良好的政策环境,降低了转型初期的部分行业准入与发展阻力,均成为吸引 聚隆科技 跨界的重要外部因素。

控制权到手后,基石资本迅速终止了公司原有的家电零部件相关IPO募投项目,放弃持续萎缩的洗衣机减速离合器主业,而推动公司彻底跨界向当时处于政策和市场双重红利期的半导体领域的是另一场收购。

2021年初, 聚隆科技 以现金收购+后续增资的方式收购联合创泰。可以认为,基石资本早在收购当初就已规划公司向半导体等前景广阔的赛道转型,收购电子元器件分销企业成为其快速切入目标赛道的最优路径之一。

2021年7月相关交易完成,联合创泰正式成为 聚隆科技 的全资子公司。后续 聚隆科技 更名为 香农芯创 ,标志着其彻底完成向半导体领域的转型。且在2023年2月, 香农芯创 还通过调整内部股权架构,直接持有联合创泰旗下核心子公司创泰电子100%股权,进一步理顺了业务架构。

此次收购让 香农芯创 成功切入电子元器件分销行业,快速获得了SK海力士等上游原厂资源和头部互联网企业、大型ODM企业等下游客户,直接形成新的核心业务和盈利增长点。

构建“分销+自研+投资”业务格局

从业绩上看,转型之后的 香农芯创 营收规模呈爆发式增长。

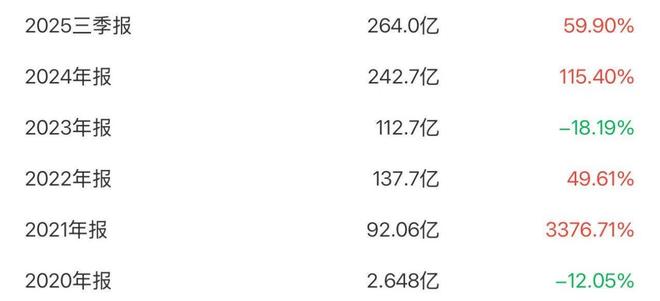

数据显示,2021年至2025年前三季度,公司分别实现营收92.06亿元、137.70亿元、112.70亿元、242.70亿元、264.00亿元,分别增长3376.71%、49.61%、-18.19%、115.40%、59.90%,整体规模从原来的不到3亿元,跃升至超过260亿元,可谓惊人。

净利润也从千万回升至亿元,同一时期内,公司分别实现净利润2.34亿元、3.14亿元、3.78亿元、2.64亿元、3.59亿元。

前面说到, 香农芯创 切入的是电子元器件分销行业,所谓分销本质上属于连接上游元器件制造商和下游电子产品生产商的中间商。众所周知,中间商赚差价,这也一定程度上导致 香农芯创 的毛利率极低:2024年其电子元器件分销业务毛利率仅3.99%,2025年前三季度下降至2.43%。从营收与净利润比也可以看出,超260亿元的营收也仅仅产生了不到4亿元的净利润。

这也是 香农芯创 面临的课题,为了解决这个问题,目前,公司逐步拓展出“分销+自研+投资”的业务格局。

分销仍是 香农芯创 的主要收入来源,2024年其营收占比高达97.15%,公司已具备数据存储器、控制芯片、模组等电子元器件产品提供能力,产品广泛应用于云计算存储(数据中心服务器)、手机等领域。

自研方面几乎都围绕子公司海普存储展开,2023年 香农芯创 出资3500万元联合SK海力士的产业投资平台君海创芯、大普微电子共同设立 深圳海普存储科技有限公司 ,由其专门承载半导体自研产品相关业务,这一举措搭建起了公司自研的核心载体。截至2025年上半年,海普存储已完成企业级DDR4、DDR5、Gen4 eSSD的研发、试产,部分国内主要的服务器平台的认证和适配工作并正式进入产品量产阶段。

据悉,海普存储2025年上半年营收达3.31亿元,同比增幅高达542倍(54200%),自研企业级DDR5模组毛利率达28%,毛利率显著高于香农的分销业务。

投资方面, 香农芯创 为构建半导体产业链生态,在设计、封测、设备等核心环节投资了多家领军企业。其中,半导体设计领域包括 壁仞科技 、好达电子;半导体封测领域包括 甬矽电子 ;半导体设备领域包括微导纳米。

或许,海普存储的高速增长,以及正在构建的半导体产业链生态,是 香农芯创 成“妖”的最大推动力。