近期,国内知名的养猪企业相继公布了前三季度业绩报告,根据报告显示,受猪肉价格周期性下行的影响,16家企业中仅有4家实现盈利,其余皆为预亏损状态,其中,数据上最惨烈的是曾经号称“A股创业板一哥”的温氏股份。

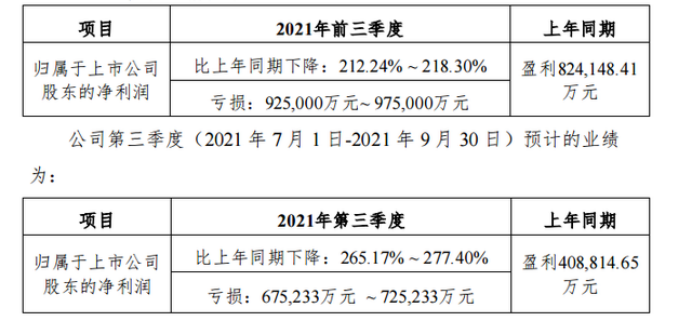

10月15日,温氏股份发布公告,预计前三季度亏损92.5亿―97.5亿元,同比下降212.24%―218.3%;其中第三季度占据了绝大部分的亏损数额,预亏67.5亿-72.5亿元,上年同期盈利40.88亿元,同比下降265.17%―277.4%,陷入了全面深度亏损。

股市方面表现也不尽如人意,截至10月15日收盘,温氏股份股价下跌2.23%,报价14.49元/股,目前总市值920.37亿。受猪肉价格下行影响,温氏股份年内股价从18元一度跌至12.3元。

关于温氏股份为何会产生如此惨烈的亏损,笔者觉得可以从两方面去思考。

1

本轮猪周期波动大,生猪价格大幅度下滑

在谈猪周期对于温氏股份的影响之前,我们先搞清楚到底什么是猪周期。

“猪周期”是一个经济现象:特指“价高伤民,价贱伤农”的周期性价格变化怪圈,由于猪肉市场规模大、影响范围广、与民生息息相关,而且这种特征特别明显,因此被命名为“猪周期”。猪周期的循环规律是这样的:肉价高――母猪存栏量大增――生猪供应增加――肉价下跌――大量淘汰母猪――生猪供应减少――肉价上涨。因此,猪周期实质上就是养殖户和养殖企业盲目逐利下的产物,根据过往的统计数据显示,猪周期每3-5年就会波动一次。

不过,本轮的猪周期波动幅度是比较大的,据中国养猪网数据显示,截止至10月17日,生猪(外三元)、生猪(内三元)、生猪(土杂猪)都已经跌破13元/公斤,同比下跌均超过56%,相比于年初的36元/公斤,跌幅巨大。

不仅是生猪价格的大幅度下跌,养猪成本上升也是一大影响。

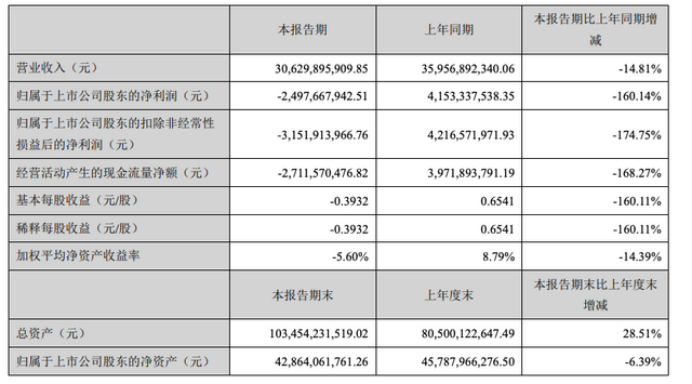

从上文的图中可以看出,以玉米和豆粕为代表的饲养原料价格在上升,截止至17日,玉米价格达2713元/吨,同比增长15.99%;豆粕价格达3836元/吨,同比增长14.71%;猪粮比为4.74:1,远低于6:1的平衡点,行业整体的利润状况堪忧。除了饲养原材料,还有公司外购猪苗和对于低效种猪处理等成本,售价与成本一减一增,温氏股份的猪肉业务利润必然下降。这点可以从它的利率看出,根据公司财报显示,从2019年起,温氏股份的毛利率从27.7%一路下降到现在的10.2%;净利率也从19.8%下降到1.3%;总体的营业利润率从20.4%下降到了2.8%。尽管在去年猪肉价格高峰期赚的盆满钵满,但是增收不增利,没有存下足够的钱来应对今年可能会出现的猪周期下行带来的生存问题,从今年的半年报可以看出:温氏股份实现营业收入约306亿元,同比下降14.81%,归属于上市公司股东的净利润亏损约24.98亿元,同比下降160.14%;经营活动产生的现金流量净额亏损约27亿元,同比下降168.27%,公司无钱可用了。

2

温氏股份的经营模式

除了猪周期大环境的影响,还有一点原因就在温氏股份这家企业自身的经营模式身上。前者决定了这家企业今年会亏损,后者决定了这家企业会亏多少。关于温氏股份的经营模式,我想总结为三点:

第一,紧密的“公司+农户”的养殖模式。即温氏股份与合作农户达成协议,要求农户为其代养鸡、猪,同时企业付给农户以养殖费用。这样的生产模式有自己的优势,那就是温氏股份不用再费心建立规模数量都足够的养殖场,摆脱了自繁自养的成本和产能不足的问题。但是,这种模式是建立在温氏对于养猪产业链部分放弃的前提下的,摆脱部分成本的同时,也放弃了部分的利润,据了解,温氏股份上半年养猪的平均成本约25元/公斤,远高于市场价;而采取自繁自养模式的牧原股份养猪成本仅有约12/公斤,起码能与市场价打平。

第二,养鸡业务的分心。温氏股份并不是只有养猪业务,而是一直采用“养鸡养猪”双主业模式,根据2019年披露出来的业务比例,温氏股份的养鸡业务达到了32.43%;与61.85%占比的养猪业务形成了温氏股份的“双支柱”。这种模式的优点很明显,那就是把鸡蛋放在不同的篮子里,肉鸡和肉猪都是周期性很强的商品,而且很容易受到各个方面因素的影响,因此有了养鸡业务,就可以在养猪业务不景气的时候作为对于公司业绩的缓和和补充。缺点也实现而易见的,因为肉鸡养殖有门槛低、生长周期短、散户多、单位利润低等一系列特点,因此当供大于求时(比如2020年初期受疫情影响,肉鸡需求急速下降,温氏股份肉及业务亏损11亿),养鸡业务往往会出现亏损,不仅不能帮助补充养猪业务的亏损,反而使得企业的业绩雪上加霜。

第三,增长动力不够。说白了,就是不怎么花钱也不怎么扩张,前文也提到,温氏股份的利率逐年下降,增收不增利,可用流动现金还出现了亏损;除此之外,资产负债率和分红也是温氏股份没钱做投资扩张的因素,根据2020年财报可算出,温氏股份的资产负债率约为41%,现金分红12.75亿元,负债少而分红高,在当时猪价飙升的“超级猪周期”,没钱去买种苗、扩产能、增业务,也不去借钱,可以说非常是“佛系”了。

总的来看,温氏股份的经营模式就是一个字――碎,缺乏完整的产业链,难以对肉猪肉鸡生产做同一宏观的调控,也使得整个温氏股份在行情良好的时候总是不得不放弃一部分利润,使不出全部力量去盈利;而在行情差的时候,“双支柱业务”也不一定总是能够奏效,反而会加剧业绩的亏损程度。

3

固本强基、降本增效,踏平坎坷再出发

虽然前三季度业绩惨淡,倒也还有好消息。据三季度预告显示,公司养禽业总体仍有盈利。在报告期内,公司销售肉鸡7.88亿只,同比增长2.24%;销售肉鸭4,306.99万只,同比增长8.45%;公司肉鸡、肉鸭售价分别同比上升14.63%、19.87%。温氏股份的养禽业生产成绩已经连续多月达历史最好水平。其他诸如投资、兽药、设备制造、乳业等板块也是保持了稳健成长和较大幅度的增长。温氏股份方面表示,公司将继续积极推进养禽业务转型升级,深入推进挖潜降耗和增效工作,持续降低成本,提高产品竞争力和盈利能力。

资金方面,温氏股份还强调,目前公司库存资金较为充裕,公司比行业早约半年控制资本开支。今年4月,成功发行了92.97亿元可转债,并已通过多种方式融资以储备较多的资金,帮助公司平稳度过猪周期下行带来的生存危机。

可以看出,温氏股份对于此次危机是有准备的。作为一家在养殖领域摸爬滚打了38年的老牌企业,温氏股份已经经历了很多次的猪周期。对于温氏股份来说,能否坚持固本强基、降本增效,一步一个脚印,踏平这次的亏损坎坷再出发,笔者对此是有信心的。