近日,温氏股份(300498)发布了公司投资者关系活动记录表。资料显示,2024年2月1日上午,公司组织2023年度业绩预告解读电话会议(线上),天风证券(601162)、中欧基金、景顺长城基金、兴证全球基金、和谐健康保险、加拿大养老基金、淡水泉投资等194家机构共257位国内外投资者参与。

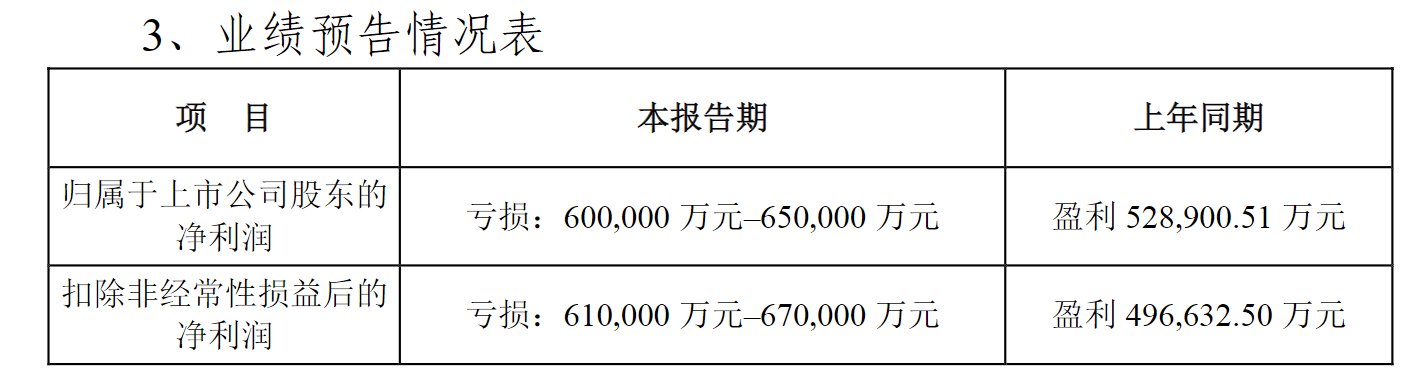

根据此前的业绩预告显示,温氏股份预计2023年归母净利润亏损60亿-65亿,上年同期为盈利52.89亿;扣非净利润为亏损61亿-67亿,上年同期为盈利49.66亿元。

分业务来看,猪业亏损55亿-58亿元,鸡业实现微利,其他业务如养鸭、动保、投资、农牧设备等相关和配套业务合计盈利超5亿元。

一、亏损加大,畜禽产量却创新高

2023年全年,温氏股份的肉猪肉鸡出栏量创历史新高。公司累计销售肉猪2626万头,同比增加47%,实现2023年年初制定的奋斗目标;肉鸡11.8亿只,比2022年增加超1亿只,同比增加约10%,其中鲜品销售1.54亿只,鲜销比例13%,熟食1400万只;肉鸭4700万只。

虽然畜禽产量创新高,但畜禽的价格均大幅下降。2023年毛猪销售均价14.81元/公斤,同比下降22.26%。毛鸡销售均价同比下降11.51%。

分季度来看,2023年第四季度,公司归母净利润亏损约15亿-20亿元。在此次会议中,温氏股份表示,四季度猪价格持续疲软,叠加阶段性区域疫病影响,肉猪业务约亏16亿-19亿元。

第四季度,公司养猪业务配种分娩率稳定在82%;窝均健仔数保持在10.7头;PSY稳步提升至22.4左右;肉猪上市率稳定在92%;料肉比降至2.59,为近两年最低水平。

四季度,公司肉猪养殖综合成本为8.15元/斤。与三季度同口径可比,在不考虑年底生物资产减值和资产清查损失影响的前提下,四季度肉猪养殖综合成本低于8元/斤,季度环比下降0.1元/斤。2023年全年,公司肉猪养殖综合成本约8.3-8.4元/斤,同比下降约0.3元/斤。

同时,肉鸡价格承压,呈现旺季不旺的状态。四季度鸡业约赚4亿元。第四季度降至6.5元/斤。2023年全年毛鸡出栏完全成本降至6.8元/斤。

二、效益不佳,近一半募投项目被“砍”

在业绩大幅亏损的背景下,温氏股份在2021年所发行可转债中的多个募投项目相继终止。

今年2月1日,温氏股份再度公告将终止部分募投项目。公告表明,公司将终止“滁州温氏畜牧有限公司方岗养殖小区”与“洪湖温氏畜牧有限公司大树养殖小区”的两个募投项目。上述两个募投项目尚未投入募集资金,剩余募集资金为15,100万元,占募集资金总额的1.62%。

资料显示,温氏股份于2021年3月29日向不特定对象发行9,297万张可转换公司债券,发行总额929,700万元,扣除承销及保荐费用后实际收到的金额为922,700万元,

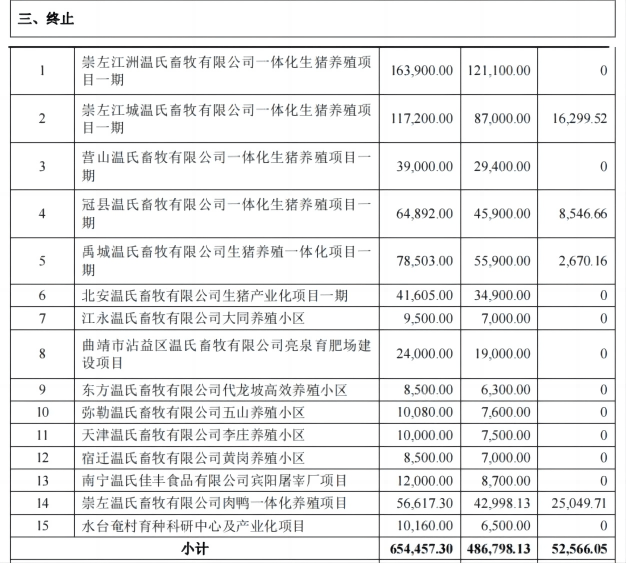

值得关注的是,在近年来公司经营效益不佳的背景下,温氏股份不断取消可转债募集资金投资项目。截至2023年12月31日,温氏股份已完成的投资项目仅为3个。然而,终止的项目数量达到15个,终止项目原计划投入的募集资金总额为486,798.13万元,占募集资金总额的52.22%,实际投入金额为52,566.05万元,募集资金使用比例仅为10.80%。

目前,温氏股份处于在建状态项目为18个,其中养猪类项目13个,养鸡类项目2个,屠宰类项目3个。18个项目计划投入募集资金为323,900万元,目前累计投入募集资金148,979.53万元,募集资金使用比例为46.00%。

在此次业绩说明会上,针对这批发行可转债的情况,有投资者提问:“若公司股价上涨至可转债强制赎回价格,公司是否具备强制赎回计划?”

温氏股份回应称:“目前公司股价尚未达到可转债强制赎回的条件,公司董事会暂未讨论相关事项。公司鼓励可转债持有人尽快转股,降低企业负债率。”