来源 :山西证券研究所2025-04-29

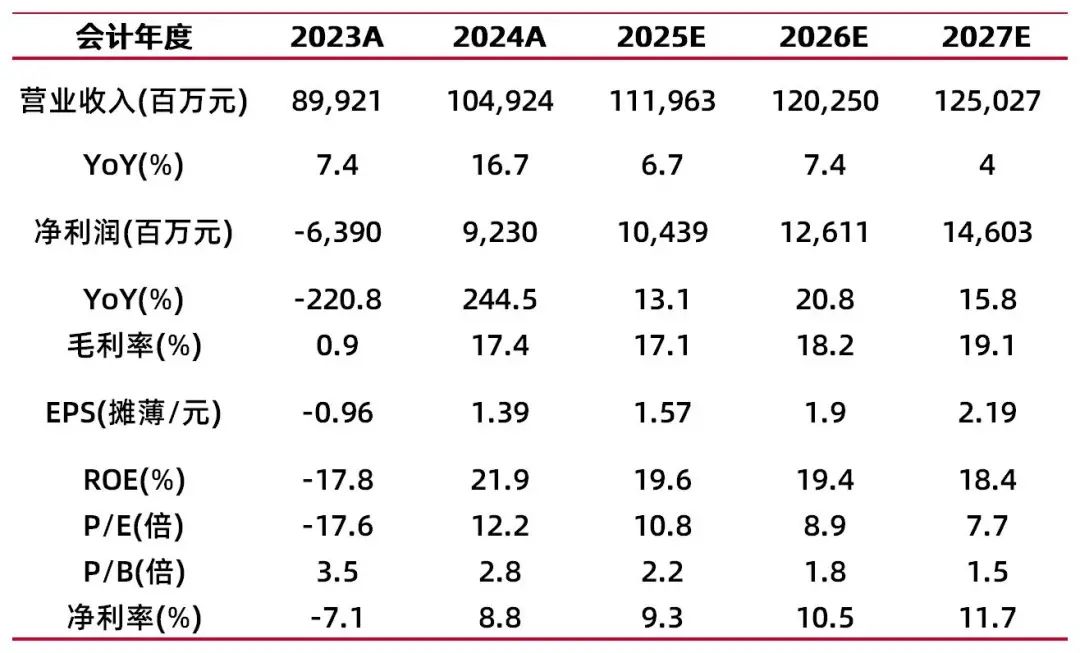

公司披露2024年年报和2025年1季报。公司2024年实现营业收入1049.24亿元,同比+16.7%,归属净利润92.30亿元,同比扭亏为盈(去年同期为-63.90亿元),EPS1.39元,加权平均ROE24.59%,公司2024年生猪养殖业务和养鸡业务利润均同比上升。利润分配预案为:每10股派发现金红利2元(含税)。公司2025年1季度实现营业收入243.18亿元,同比+11.34%,归属净利润20.01亿元,同比扭亏为盈(去年同期为-12.36亿元)。截止2025年1季度末,公司资产负债率约为51.45%,环比2024年底的53.14%下降1.7个百分点,财务相对稳健。

生猪养殖业务生产成绩持续向好。公司2024年销售肉猪3018.27万头,同比增长14.93%;毛猪销售均价16.71元/公斤,同比增长12.83%;肉猪类实现营业收入648.55亿元,同比增长33.71%。公司2025年1季度销售肉猪859.35万头,同比增长19.69%;肉猪类实现营业收入154.76亿元,同比增长25.73%。得益于生猪基础生产管理和重大疫病防控等工作的加强,公司核心生产指标持续改善,养殖成本持续降低。截止到2025年2月,公司肉猪养殖综合成本已经下降至6.3元/斤左右,且区域单位之间成本差异逐步缩小,公司养猪单头盈利水平在行业中处于领先梯队。

肉鸡养殖业务以成本效率应对鸡价的阶段性低迷。公司2024年销售肉鸡12.08亿只,同比增长2.09%;毛鸡销售均价13.06元/公斤,同比下降4.60%;肉鸡类实现营业收入357.18亿元,同比下降2.58%。公司2025年1季度销售肉鸡2.82亿只,同比增长5.39%;肉鸡类实现营业收入68.44亿元,同比下滑10.55%。受年后季节性消费需求低迷影响,虽然鸡价出现阶段性低迷,但公司肉鸡养殖成本表现出色,2月的毛鸡出栏完全成本已降至5.6元/斤。

投资建议

我们预计公司2025-2027年归母净利润104.39/126.11/146.03亿元,对应EPS为1.57/1.90/2.19元,当前股价对应2025年PE为11倍,维持“买入-B”评级。

风险提示

生猪和家禽疫情风险、原材料涨价风险、养殖基地遭遇自然灾害风险。

财务数据与估值

资料来源:最闻,山西证券研究所

财务报表预测和估值数据汇总

资料来源:最闻,山西证券研究所

分析师:陈振志

执业登记编码:S0760522030004

分析师:张彦博

执业登记编码:S0760524100001

报告发布日期:2025年4月25日

法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。