引言:在谈虚道长看来,跨界并购一直是资本市场不合理的存在,主业做不好就玩跨界,给原本应该低估值的垃圾股穿上了皇帝的新装。并购-扑街-再并购-再扑街,过程中各类大小非轮番减持,最终受害的是广大中小投资者。每一家企业发行招股说明书都会描绘自己主业和未来的发展规划,基于现有主业和未来发展的资金需求谋求社会资本进行上市融资,这才是资本市场成立的初衷。不管投资者投资的目的是什么,信息披露就是建立信赖利益的纽带,只要信披合规正常的市场风险和商业风险本身就是投资者和上市公司应该承担的。因为市场风险和行业竞争最终被市场淘汰,本身就是资本市场价值发现的功能。让做不好经营的公司成功退市,让大股东和实际控制人无法通过资本运作享受资本溢价,让不看信息披露不做基本面研究的投资者真正体会股市有风险,投资须谨慎的真谛。才能让A股的炒作属性回归投资属性,让只玩资本运作不懂企业经营的大佬无利可图。

根据《重组审核新规》第七条规定:科创板上市公司实施重大资产重组或者发行股份购买资产的,标的资产应当符合科创板定位,所属行业应当与上市公司同处于同行业或者上下游,且与上市公司主营业务具有协同效应。这才是上市公司并购重组该有的样子,重大资产重组和非公开发行应当是上市公司再次借助资本力量实现主业扩张的手段,而不是掩盖自己经营不善谋取股权溢价利益的遮羞衣。说道这里谈虚道长由衷的希望这条规定能够全A股通用。

道长6月24日曾写过《和科达:上市四年三次重组,无心主业控股股东套现离场》,本期再讲一下同样做不好主业勇做创业板借壳上市第一股的爱司凯。

前三大经销商营收占比70%和分期付款销售模式,预示公司产品市场竞争激烈,获客成本巨大

爱司凯招股说明书显示,公司70%的营收来自三家经销商,可见公司大型印刷厂客户几乎没有,销售渠道被经销商垄断。根据公司的解释,选择经销模式的主要原因是:由于公司终端客户具有企业数量多、地域分布广、采购频次低、单次采购数量少等特点,而公司主要经销商在印刷行业经营时间长、行业经验丰富、原有基础客户群较大、区域覆盖率较高,经销模式有利于降低公司销售成本和提高销售成功率,因此公司销售主要采用经销模式。

(来源:招股说明书)

销售渠道把控不牢,还得分期销售,爱司凯为了卖自己的CTP印刷设备给到经销商的销售政策是2年的分期付款,同时告诉经销商通过销售 CTP,可以提升客户粘性,从而将后续的大量周边耗材产品进行捆绑销售。

送设备赚耗材,这生意杠杠的!!!

可惜耗材生意那是经销商做的,跟爱司凯似乎没多大关系。

不过道长觉得CTP设备不是公司的看点,来看看公司招股说明书中对未来发展的规划:

在现有工业化打印技术应用的基础上,进一步加大工业喷墨打印头技术研发及工业化打印技术在其他领域应用的基础研究,为公司未来工业化打印技术在纺织印染、3D 打印、陶瓷建材等领域的应用提供技术支撑。

这就是一只根正苗红的3D打印概念股。2016年7月5日爱司凯上市,发行价11.26,元/股,发行后3D打印受到资本市场的热捧一口气涨到99.97元/股。可谓挣足了眼球。

上市即巅峰,营收净利稳步下降,募投项目迟迟无任何收益

上市五年公司营收稳定下降,前三大客户结构几乎无任何变动,公司几乎无任何大客户开发能力,盈利能力也是逐年下滑,2020年录得净亏损。

从2020年年报问询函公司披露的前五大客户销售情况看,前三大经销商销售占比达70%的格局始终没有改变。

(来源:2020年报问询函)

看到这份问询函,道长又要喷了,公司在问询函中披露主要经销商名单有深圳市克伦特印刷设备有限公司、裕力材料有限公司、北京时先九恒科技有限公司,还是招股说明书中的老三家,为何表中还用一、二、三来代替,人为降低问询函的可读性,核心目的就是让投资者无法进行对应和交叉比对。这种做法在我们A股市场非常普遍,道长看了这么多问询函和报表,一旦涉及客户是谁?卖了多少?几乎很难找到精准匹配的答案。

深圳市克伦特印刷设备有限公司和北京时先九恒科技有限公司同时也是公司应收账款大户,截止2020年末应收账款合计1.12亿,占应收账款余额的78%,其中逾期应收款达5000万。而这两家经销商注册资本分别为500万和101万,上市以来贡献了超50%的营业收入,背后终端客户是谁?如此大的风险敞口背景下公司却只能选择跟这两个经销商合作。背后是自身客户难以开发还是其他利益关系呢?

募投项目进展迟缓

爱司凯首发上市的募投项目早就因公司销售情况进行了变更,具体过程道长就不再赘述。根据2020年报问询函显示:

总投资一亿元的MEMS打印头生产线建设项目,在 2020 年 3 月达到可使用状态,根据公司解释由于疫情原因海外工程师不能过来进行调试,截至 2020 年底,设备问题已经基本解决,1024 喷头的核心部件(该核心部件由 MEMS 产线生产)已经完成组装测试。

投资4482万的数字制版机、工业用压电喷墨打印头生产线项目,在 2020 年9月达到可使用状态。由于项目位于杭州市富阳区,将 CTP 生产整体从原生产基地搬迁到富阳区需要完成一系列的准备工作,与原房东沟通提前解约事项、员工动员、机器设备搬迁等。因此真正完成生产基地的搬迁是在 2020 年底。

理论上这两个项目应该2021年实现量产,但是截止2021年半年报,未实现任何对外销售。

3D打印业务前景可观

公司于 2017 年 1 月开始研发 3D 砂模打印机,并于 2017 年 11 月完成 3D 砂模打印机风暴 S800 的样机;2018 年 3 月开始小批生产;随后于 2018年底在风暴 S800 的基础上推出风暴 S2000。

销售策略上通过“销售+参股打印中心企业”的商业模式,成立联营公司开展3D打印设备销售,道长认为3D打印尚处在市场培育期,同时公司募投项目具备3D打印设备头和工业喷头的生产能力。一旦3D打印被市场认可,前途不可限量。

公司2020年报问询函显示,联营企业易普特和爱司达上述两家企业的3D打印业务2021年将实现8000万营收。如此广阔的行业前景,3D打印设备业务不是有希望取代传统CTP成为爱司凯的新业务支点。

3D打印换IDC业务,这买卖等于宝马换捷达

2020年5月,爱司凯披露方案,计划通过资产置换、定增及支付现金的方式购买金云科技100%股权。根据交易预案,爱司凯将扣除现金后上市公司剩余的全部资产、负债及业务作价5亿元置出,与交易对方持有作价25亿元的金云科技100%股权中等值部分进行资产置换,两者差额部分由爱司凯以发行股份和支付现金的方式支付。

道长不管爱司凯之前的披露是否存在误导性陈述和夸大,只要没暴雷,投资者完全有理由相信上市公司之前的披露。根据之前的披露,公司的经营基本面是CTP市场规模逐年下降,导致短期盈利承压但是募投项目即将投产,3D打印业务前景可观。这样的背景下公司以5亿的净资产价格置出原有业务,以溢价1.26倍作价25亿的价格买入私募德同资本控股的IDC资产(金云科技)。这是等于把一个潜力无限的3D打印设备生产制造商变成一个买服务器收租米的包租公。

爱思凯上市五年研发出了3D打印设备,三个创始人都是名校毕业,技术实力毋庸置疑,同时募投项目相继投产,本次交易尽然按照资产基础法评估作价置出原有资产?按照市值估值至少也有15个亿!!

德同资本持有的金云科技作价25亿,通过10亿股权+ 10亿现金+ 5亿原有业务资产的模式,进行借壳上市,这波操作背后德同资本拿回10亿投资本金,拿了10亿股份,成功控股上市公司。原控股股东爱数特,实际控制人为唐晖、李明之、朱凡几乎不损失股权的背景下拿回了爱司凯所有业务资产。一波羊毛背后个个身价倍增。

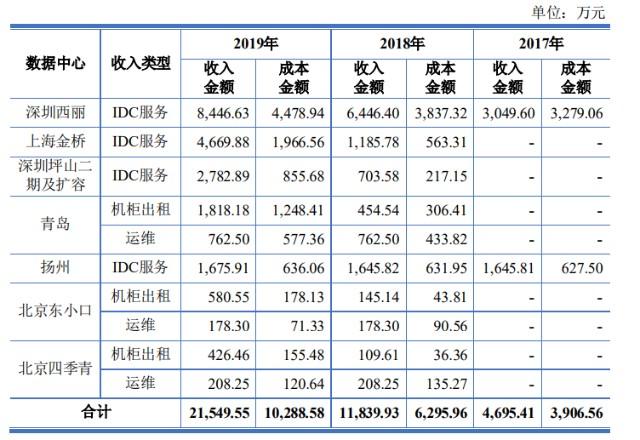

本次收购的标的金云科技从事互联网数据中心业务和互联网接入业务,为客户提供机柜出租及运维服务。在具体经营过程中,金云科技会投资建设数据中心,在建成后向客户提供机柜出租及运维服务,终端客户(如大型互联网企业、金融机构、政企客户等)在租赁机柜后可将服务器放置在数据中心内,用于承载云计算业务及大数据存储等。通俗来讲,金云科技就是要为终端用户提供 724 小时的恒温、恒湿、电力稳定、供水稳定的机房环境,出现极端情况(如台风、地震等情况)依然能维持房的稳定运行。截至 2019 年末,金云科技自有机柜数量(物理机柜口径)约为 7,100 个。

简单说,就是通过固定资产投资者建机房,出租给电信、联通及其他金融和互联网企业收租金和运维服务费的企业。这种商业模式A股中光环新网的体量已经是金云科技的20倍。特点就是固定资产投资巨大。企业要扩大规模必须通过不断融资建设机房(高端叫法“数据服务中心”)。

德同资本收购的金云科技此前曾隶属于中兴科技,现有的电信和联通IDC业务大多从中兴转手到金云科技。搞资本的就是喜欢玩资源整合,一包装就成为粤港澳大湾区领先的大型第三方数据中心服务商。倒腾一下3年挣10个小目标简直易如反掌。

如果本次重组成功,爱司凯将成为创业板借壳上市第一股。三个名校理工男打造的爱司凯及其3D打印机项目也将淡出资本市场,让投资者无从验证其技术成色和市场空间。

2021年10月8日,深交所中止本次重大资产重组的审核。相比重组成功的金云科技,道长真的希望看到爱司凯在3D打印机领域的成功,企业经营过程中风险再说难免,即使上市过程中涉及部分不合规的操作,但是有技术重研发,深耕主业谋求凤凰涅槃不正是技术型企业家应有的精神。不过从现有情况看,唐晖、李明之、朱凡仅仅是想通过资本运作赢得短期暴富,这种思维的背后,3D打印的技术成色和募投项目的前景估计要大打折扣了。