来源 :涂料经2026-04-29

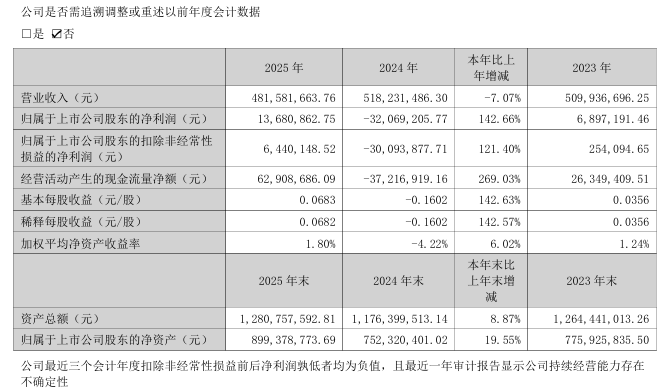

4月30日,广信材料(300537.SZ)发布2025年年报。报告显示,公司2025年营业收入为4.82亿元,同比下降7.07%;归母净利润为1368.09万元,同比增长142.66%,实现扭亏为盈;扣非归母净利润为644.01万元,同比增长121.40%。

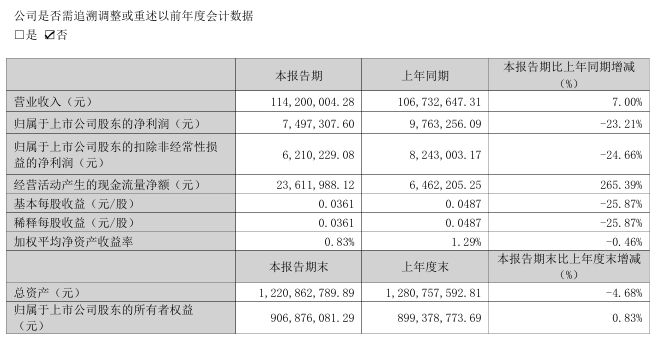

同日,广信材料发布2026年一季度业绩报告,公司实现营业收入1.14亿元,同比增长7.00%,实现归属于上市公司股东的净利润749.73万元,同比下降23.21%;扣非归母净利润为621万元,同比下降24.7%。

成立于2006年,广信材料业务版图曾横跨电子涂料、光刻胶、光伏胶等多个领域,并于2016年在深交所上市。公司属于精细化工行业中的电子化学品行业,一直致力于涂料、光刻胶及配套材料等光固化领域电子化学品的研发、生产和销售,拥有高性能涂料、光刻胶及配套材料的自主研发能力,是国内领先的涂料、光刻胶及配套材料制造企业。

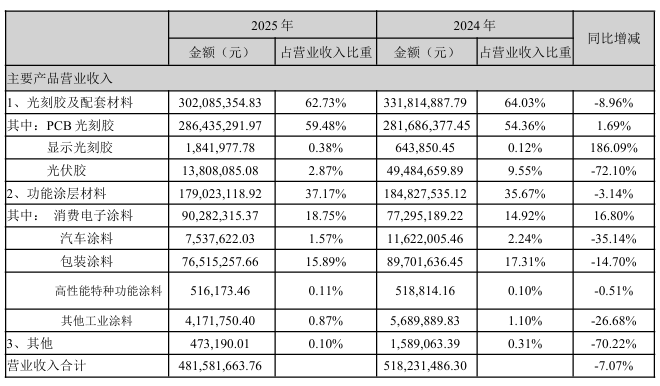

从产品来看,公司两大板块表现分化显著。报告期内,光刻胶及配套材料业务贡献营收3.02亿元,占总营收62.73%,同比下滑8.96%。其中,PCB光刻胶实现2.86亿元收入,同比增长1.69%,在国产替代持续推进下展现出较强韧性;尚处于放量初期的显示光刻胶虽然只有184万元营收,但同比大增186.09%;受行业价格战与需求疲软拖累,光伏胶营收同比骤降72.10%至1380万元,拖累该板块整体表现。

相较之下,功能涂层材料板块整体承压,全年营收1.79亿元,同比下降3.14%。其中,消费电子涂料表现亮眼,收入达9028万元,同比增长16.80%,成为该板块唯一增长点;汽车涂料、包装涂料经营承压明显,分别实现营收753.76万元、7651.53万元,同比依次下滑35.14%、14.70%;高性能特种功能涂料表现基本持平,同比微降0.51%至51.62万元,其他工业涂料营收417.18万元,同比下滑26.68%,传统工业涂料整体增长乏力。

业绩修复的背后,是公司主动调整与精细化管理的成果。年报指出,报告期内,公司深化精益管理、优化资源配置、强化费用管控,实现扭亏为盈。与此同时,资产整合与产能布局取得实质进展:位于江西龙南的年产5万吨电子材料基地已大部分投产,逐步替代原有分散产能,有望降低运营成本;低效子公司如苏州扬明、深圳乐建、湖南阳光等完成注销或出售,资源进一步向主业聚焦。此前剥离湖南阳光,在业内看来,是其回归核心业务的明确信号――集中资源深耕PCB光刻胶、3C消费电子涂料等传统优势领域,同时聚焦光伏、显示光刻胶等高增长赛道。

研发方面,公司全年新增专利29项,累计达113项,其海工石墨烯重防腐涂料更通过国际权威的NORSOK M-501认证,为切入高端海工市场打开通道。

对于未来发展的展望,广信材料表示,公司将继续加速构建“光刻胶与功能涂层双轮驱动、协同发展”的格局,在稳固光刻胶“基本盘”持续做优做强的同时,锚定功能涂层高端化、环保化的“新赛道”,加速培育新质生产力、打造“第二增长曲线”,提高抗风险能力,保持高质量、可持续发展。