来源 :钛媒体2024-01-26

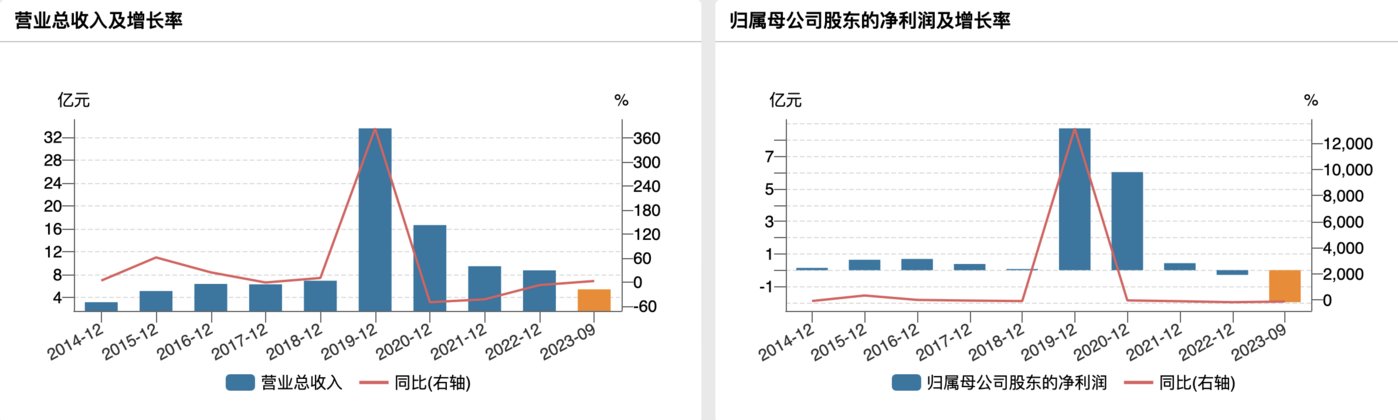

昨日晚间,ETC巨头万集科技(300552.SZ)发布2023年度业绩预告,预计2023年营业收入8.82亿元至9.45亿元;归母净利润-4.35亿元至-3.56亿元,同比上年大幅下滑1128.09%至1400.62%。

公司表示,2023年公司营业收入保持稳定,较上年同期略有增长。其中专用短程通信业务收入和智能网联业务收入都较上年增长20%以上。

然而,万集科技却增收不增利,亏损同比大幅扩大。对此公司解释称,由于坚持长期战略,保持创新投入力度,持续加大激光雷达、智能网联等新产品的市场和研发投入,研发费用同比增长幅度较大。另一方面,公司部分产品价格在2023年有所下降,影响了整体毛利率。

除此之外,报告期内,受经济增速放缓等方面因素的影响,公司回款受到影响,公司根据相关规定以及谨慎性原则,对应收款项计提坏账准备及对部分存货计提减值准备的金额同比增加。

万集科技主要从事智能交通系统的技术研发、产品制造和技术服务,为智慧高速和智慧城市提供全方位的解决方案、系统、产品和服务,主要业务为专用短程通信(ETC业务为主)以及动态称重。同时,公司在车联网、大数据、云平台、边缘计算及自动驾驶等多个领域具备自主创新技术,开发了车路两端激光雷达、V2X车路协同设备、智能网联路侧智能感知系统、智能网联云控平台等多系列产品。

从历年业绩来看,2020年至2022年万集科技分别实现营业收入16.63亿元、9.45亿元、8.73亿元;实现归母净利润6.03亿元、0.43亿元、-0.29亿元,均呈逐年下滑趋势。且截至目前公司已经连续两年亏损。

其实作为ETC行业龙头,公司曾有过短暂的辉煌。2019年,随着相关需求激增,公司营收一度增长3.8倍,净利润暴增144倍,实现营收33.51亿元、净利润8.72亿元。

然而,随着2020年起ETC行业逐步进入稳步发展期同时叠加新冠疫情等因素影响,ETC车载电子标签发行量下降。且由于ETC基础设施业务基本算是“一锤子买卖”,自此之后,公司营收就一路下滑。2020年万集科技的营收从33.51亿元直接腰斩,来到了10亿以下,下滑幅度超50%。

在此背景下,万集科技并未坐以待毙,近年来将重心放在了激光雷达和智能网联领域,并大笔投入研发。

2022年度报告显示,公司激光雷达产品涵盖单线及多线、机械与固态等多种激光雷达系列产品,应用于智慧交通、工业及商用服务机器人、自动驾驶等领域。同时,其研发费用也从2020年的1.54亿元升至2022年的2.48亿元,研发费用率达28.4%。而2023年前三季度,公司研发费用率更是达到40.88%。

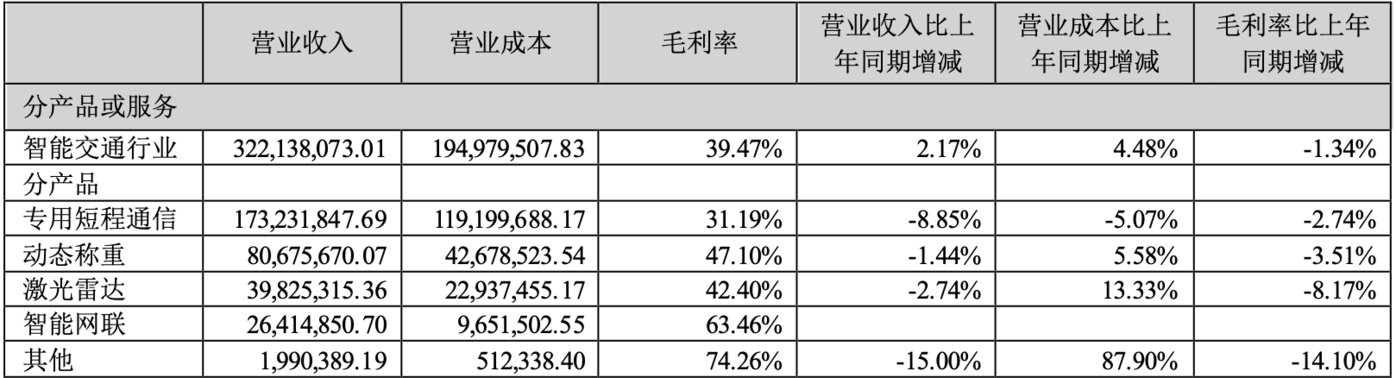

不过,公司的新业务目前表现并不亮眼。从业务结构来看,2023上半年,公司专用短程通信业务带来1.73亿元营收,同比进一步下滑8.85%,但仍占据半壁江山。而激光雷达、智能网联分别实现营收3982.53万元和2641.49万元,占总收入比重仅分别为12.36%和8.20%。

数据来源:公司公告

以此看来,公司大手笔砸钱转型的过程并不顺利,在ETC主业逐渐萎缩后,公司陷入青黄不接的尴尬局面。同时高昂的研发费用也蚕食着利润,何时能走出转型的阵痛还是未知数。

雪上加霜的是,近年来万集科技营收下滑的同时,应收账款却逐年走高。2020年至2023年三季度各期末,公司应收账款及应收票据分别为12.26亿元、974亿元、10.50亿元和10.28亿元;同期应收账款周转天数分别为278.19天、418.07天、413.89天和512.24天,呈上升态势。

而公司计提信用减值也对利润造成了拖累。2020年至2022年,公司信用减值损失分别为3090.00万元、1112.90万元、3979.08万元。而根据业绩预告,2023年公司的亏损原因之一正是对应收账款计提坏账准备增加。

去年11月,万集科技曾随着智能驾驶概念大涨,月内涨幅高达84.50%并达到41.78元高点。不过目前公司股价已大幅回落,截至1月26日收盘报21.91元。