风云君今天的研报标的星源材质(300568.SZ),正是锂电池生产的上游企业之一。

一、隔膜与正极材料

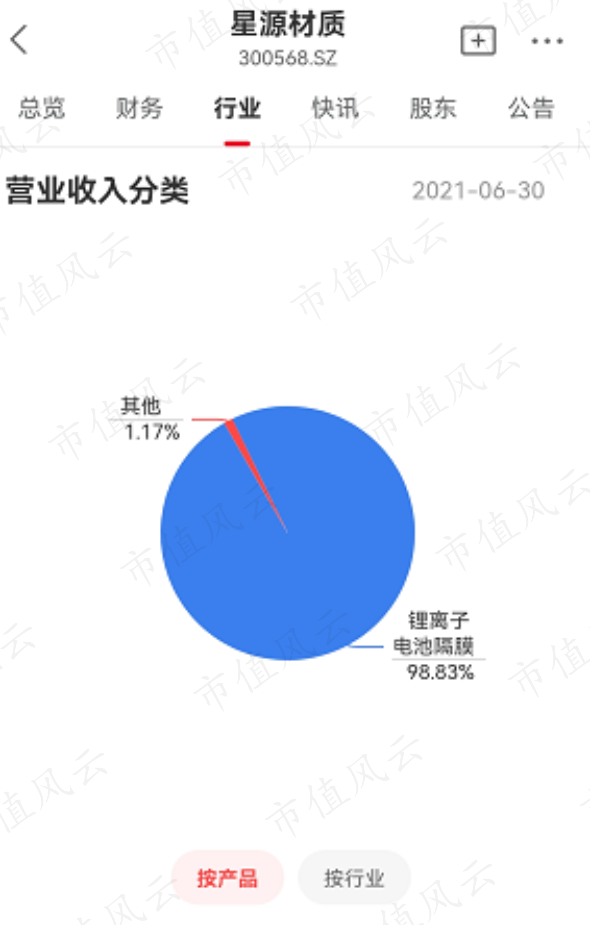

本次主角星源材质,主业是做锂电池隔膜,占总收入比近99%,十分专注。

(注:下载市值风云APP,搜索“星源材质”即可查看)

锂电池终端市场应用很广,涵盖了电动车、大型电动工具、航空航天、手机、平板电脑、可穿戴式智能设备,移动电源等。目前锂电池出货量主要依赖新能源汽车行业带动。

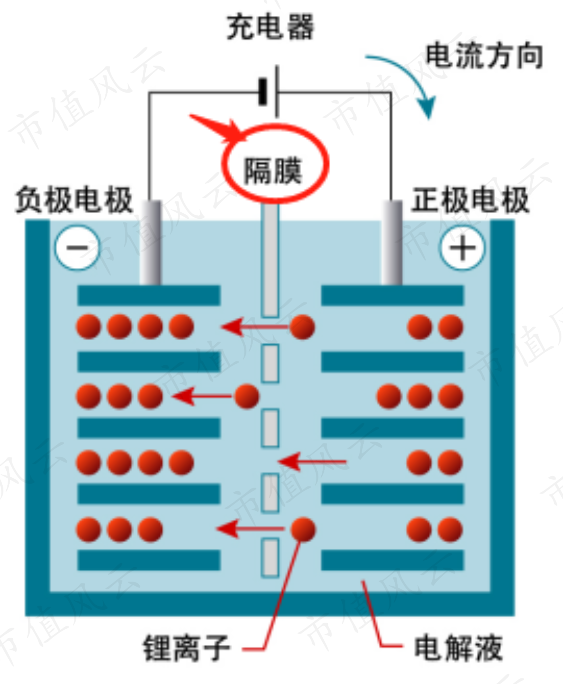

锂电池主要构成:正极材料、负极材料、隔膜、电解液。

(注:公司产品为隔膜)

公司主业隔膜产品作为电池的“第三极”,是锂离子电池中的核心内层组件之一,其性能的好坏直接影响锂电池的整体性能,是制约锂电池发展的关键技术之一。

公司的隔膜产品包括:干法隔膜、湿法隔膜和涂覆隔膜。

由于涂覆隔膜主要指对干、湿法隔膜基膜进行涂覆加工,以提高其性能,所以我们只将隔膜分为干法、湿法隔膜两大类。

这里,不得不提到隔膜与电池正极材料的密切关系:

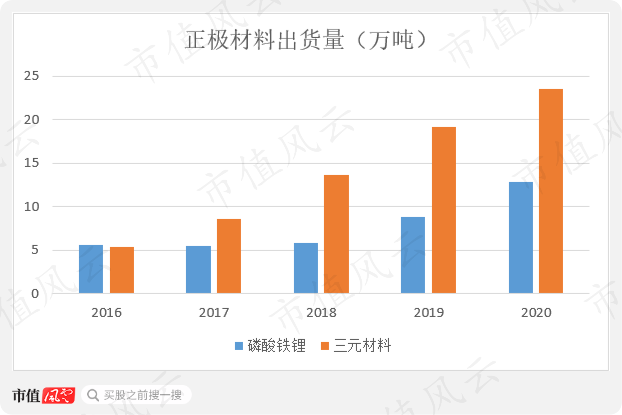

目前锂电池主流正极产料有三元材料和磷酸铁锂。

湿法隔膜,主要应用于三元材料电池。

干法隔膜,主要应用于磷酸铁锂电池。

所以要讲清楚隔膜市场,需要先把这两类电池正极材料弄明白。

二、磷酸铁锂VS三元材料

目前的电动车行业是有痛点的。消费者担心电动车自燃,续航能力差,生产商认为成本还需要降。

这些痛点其实都归结于电池,现有解决方案正是锂电池的两类正极材料:三元材料与碳酸铁锂。

但二者都难以做到两全:

三元材料能量密度高,续航能力强,但短路情况下易自燃,成本贵。

碳酸铁锂更安全,不自燃,成本便宜。缺点是能量密度低,电池续航能力弱。

2016年以前,新能源汽车普遍采用磷酸铁锂作为正极材料。2017年,国家新能源补贴政策引导市场提高电池能量密度,动力电池厂家采用的正极材料开始逐步从磷酸铁锂向三元材料转化。

(数据来源:GGII)

该影响传导到隔膜行业,就是“湿法隔膜”需求开始超过“干法隔膜”成为主流。以湿法隔膜产品为主的上海恩捷,正是借此东风扩宽市场份额,至今仍是隔膜行业市占率第一。

而公司由于17年以前产能布局在干法隔膜,业务受到了较大波及。

(来源:公司2017年年报)

目光回到2021年,特斯拉三季报发布,宣布Model 3和Model Y配备磷酸铁锂电池,又使得碳酸铁锂大受关注,搅动了市场预期。

其实早在一年前,比亚迪的刀片电池已为碳酸铁锂电池能量密度不够的印象扳回一城。有兴趣的老铁可以单独了解比亚迪的刀片电池。

虽不知磷酸铁锂电池能否迎来变局,但公司作为“干、湿法”隔膜双布局企业,这次终于可以不复当年窘迫,淡定“坐壁上观”即可。

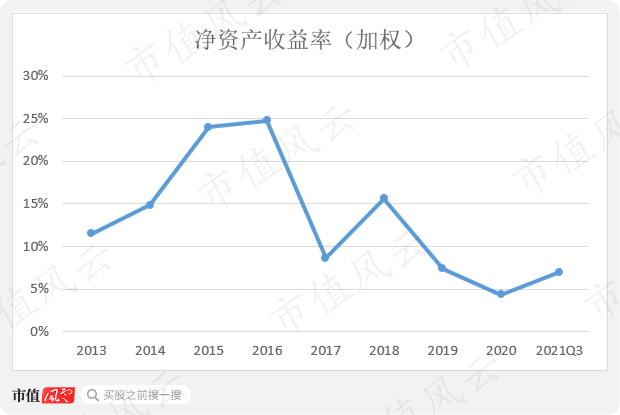

三、一路下滑的净资产收益率

回到公司隔膜业务本身,风云君依旧好奇这究竟是不是一门好生意。

对于单一主业的公司,净资产收益率,往往可以直观反应业务是不是一门好生意:

(注:2021Q3在图标定义为1-9月数据,下同)

公司净资产收益率波动较大,15、16年表现最好。但17年、19年都出现过断崖式下跌,如今仍是个位数。净资产收益率的波动,与国家的新能源汽车补贴政策颇为一致:

2013年工信部《关于继续开展新能源汽车推广应用工作的通知》积极推广补贴政策,新能源汽车行业热度骤升;

针对恶意骗补乱象,《关于调整新能源汽车推广应用财政补贴政策的通知》出台,2017年新能源汽车补贴标准退坡、从严;

2019年工信部出台《关于进一步完善新能源汽车推广应用财政补贴政策的通知》,补贴政策开始退出市场。

补贴政策影响着新能源汽车行业的景气度。不难看出,公司的隔膜业务对新能源汽车行业存在高度依赖。好在新能源汽车行业今年景气度高,公司隔膜业务的盈利能力指标也开始提升。

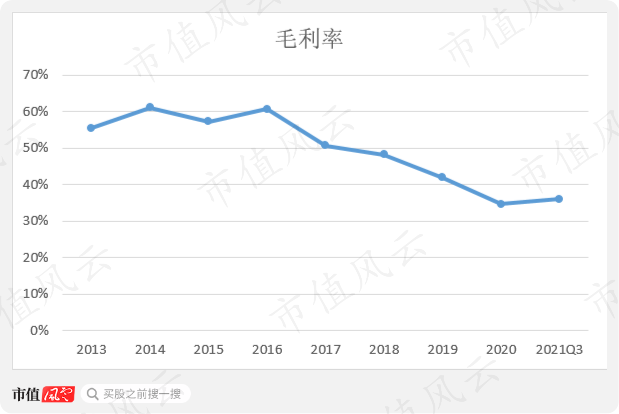

但风云君发现,反应产品竞争力的毛利率,却没有明显回升:

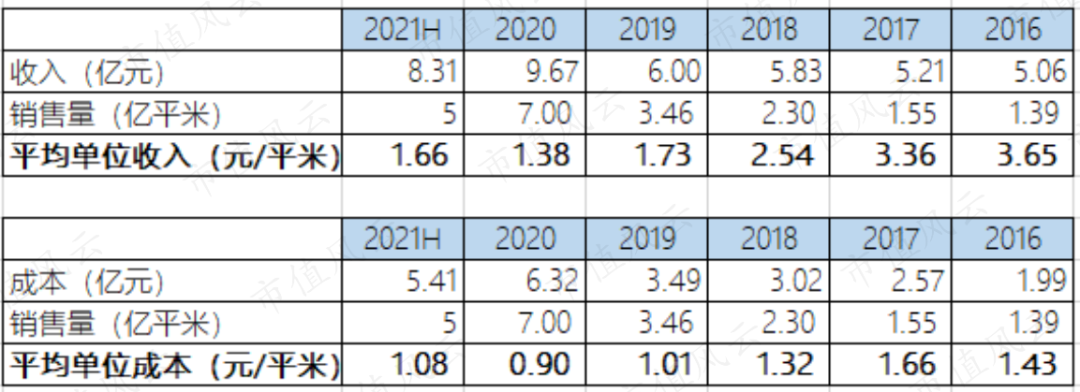

根据公司年报披露的隔膜销售量,可以对毛利率下降原因进一步分析:

(来源:公司2021半年报、历年年报)

估算显示,公司平均单位成本总体稳定,毛利的下降主要是由于隔膜产品售价越来越便宜。

2017年开始,由于新能源汽车行业景气度下降,下游客户对成本价格敏感,导致隔膜行业竞争激烈出现价格战。但问题是现在新能源汽车行业景气度已经回升,隔膜的平均售价还是没涨回来,你说气人不气人。

看来隔膜产品定价话语权,不在隔膜生产商手里,受下游影响更大。

来看看公司的主要客户:

国内客户:宁德时代、比亚迪、国轩高科、中航锂电、亿纬锂能、天津力神、欣旺达;

国际客户:韩国LG化学、三星SDI、日本村田、SAFT。

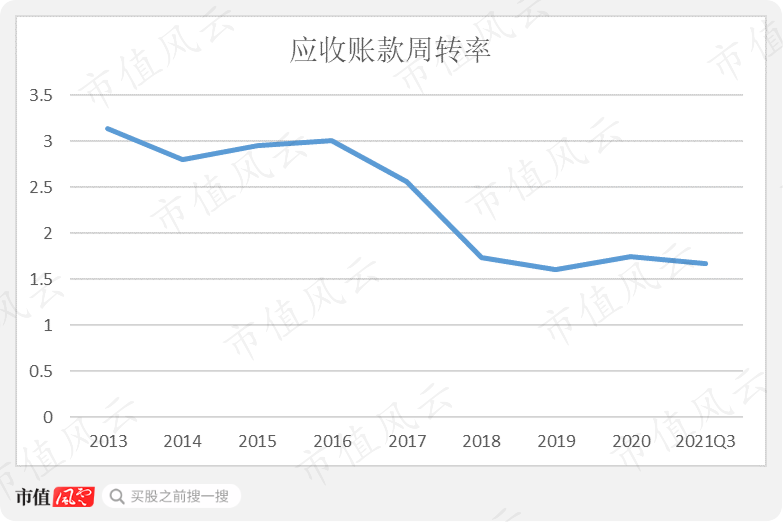

面对大客户,公司作为电池隔膜供应商,腰杆挺不太直。应收账款周转率的降低,也反应了公司较下游客户处于弱势:

糟心的不止这点。

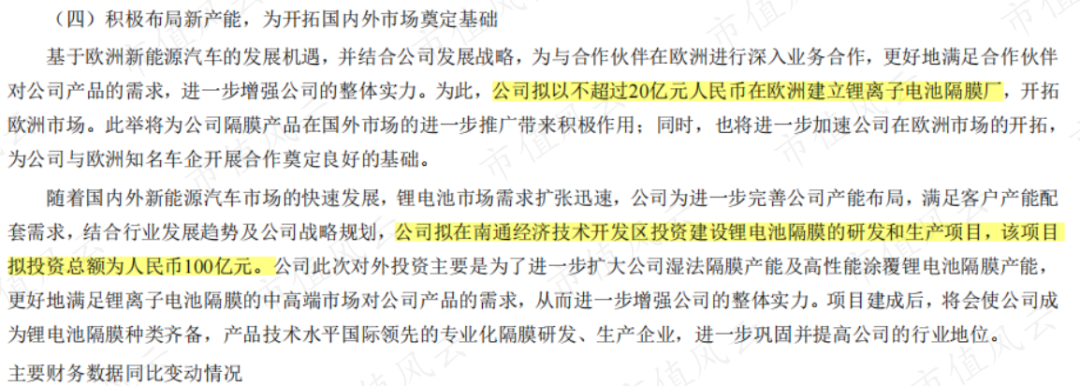

四、扩产真烧钱

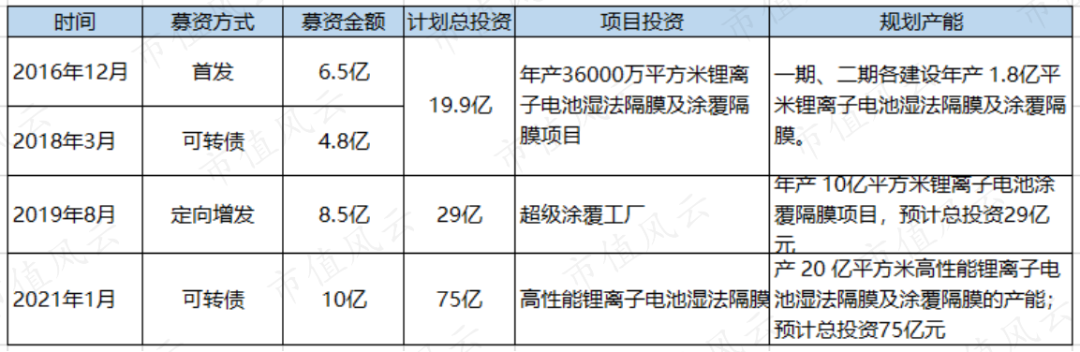

为了满足更多下游订单,公司必须持续扩建隔膜产能。扩产需要砸钱,很多很多钱。

公司募投项目情况:

(来源:历年年报、公告)

不仅如此,未来上百亿的钱怎么花公司也规划好了:

(来源:2021半年报)

毕竟新能源汽车动力电池的蛋糕增速很快,如果公司不积极参与扩建产能,市场份额就被其他扩产能的对手吃掉了。

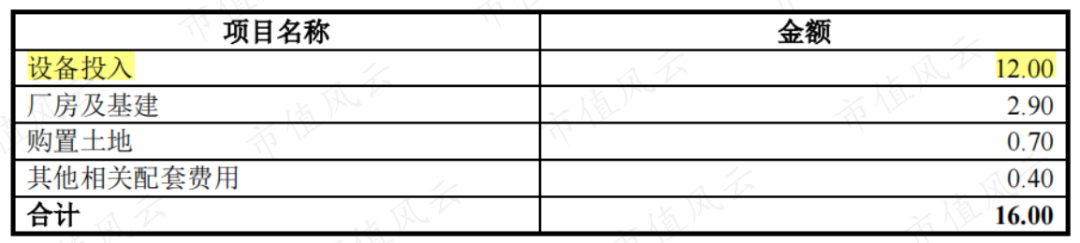

风云君算了一笔账,以公司已经完工的“年产36000万平方米锂离子电池湿法隔膜及涂覆隔膜项目”为例。公司披露该项目原本预算16亿,后增至19.9亿。

每扩产3.6亿平米隔膜产能花费19.9亿,即每扩大1平米隔膜产能需投入5.5元。而前文已经算过,隔膜平均售价在1.5元/平米左右。

行业越景气,公司越扩产。只要扩产,花的就比赚得多。股权融资、债务融资都得跟上。

再看看原本16亿的预算,75%都是在买设备。

隔膜扩产能,哗哗融钱流水的花,落在自己口袋里的不多。

五、重资产运营

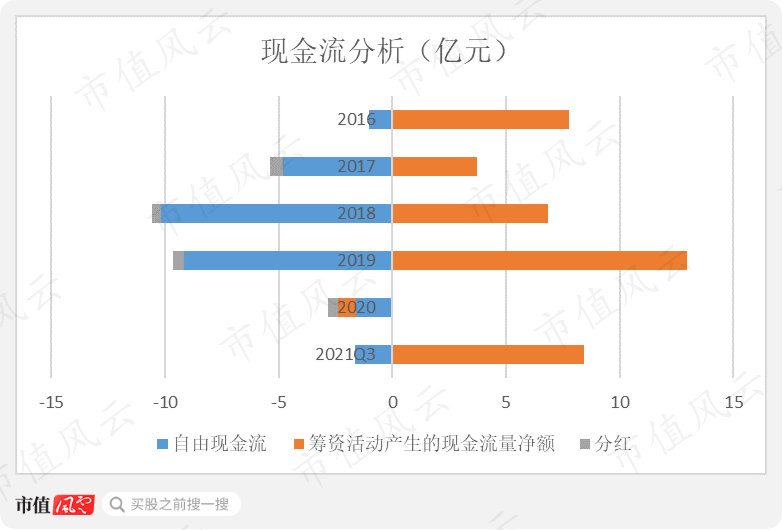

公司固定资产/在建工程科目合计占总资产比例52%,属于重资产运营。

固定资产中,设备占比超过80%。公司上市以来经营赚得的现金流、筹资融到的现金流,基本都投资到了生产设备上,也就难怪拿不出多少钱给股东分红。

设备需要日常运营维护,占用企业的营运资本。每年折旧金额递增,长期腐蚀净利润,还可能因为技术环境的变化成为落后产能。这些都是重资产运营的固有风险。

但由于外部环境原因,公司不得不在这条路上越走越远。对包括公司在内的几家头部隔膜企业来说,这是一场资金之战。

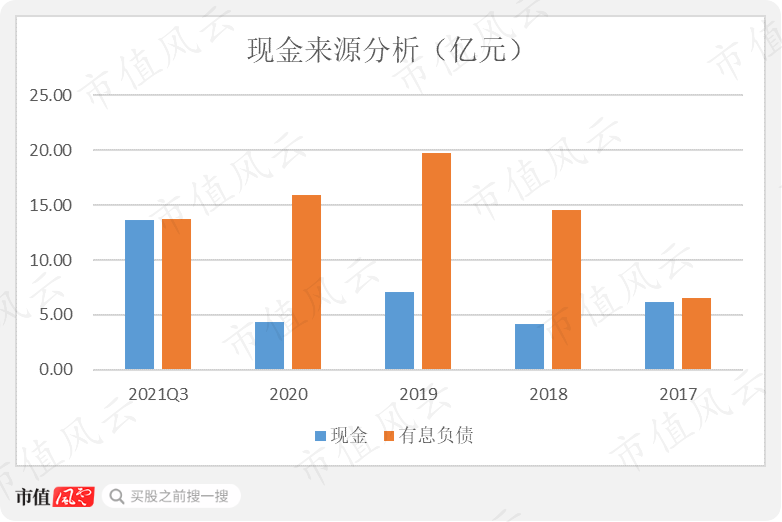

通过将现金与有息负债进行对比,可以看到公司账上的现金长期低于有息负债,反映出资金流承压:

(注:现金=货币资金+交易性金融资产;有息负债=短期借款+长期借款+应付债券+一年内到期非流动负债)

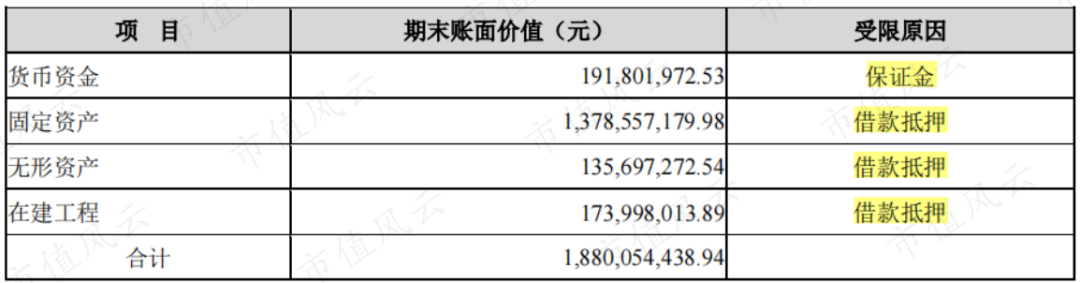

而且据2021年中报披露,超过18亿的资产受限,受限资产占总资产比26%:

(来源:2021年半年报)

风云君认为,在整个新能源行业爆发的蛋糕中,隔膜业务很难说得上是一门好生意。

六、最大的风险是电池技术的变革

电池是一场没有硝烟的战争,全世界为了实现碳中和,无所科研工作者、巨头企业的研究人员,都将智慧与精力投入到电池变革中来。

未来更安全更高效的电池一定会诞生,什么时候到来,只是时间问题。

目前电池可能突破的方向有无钴电池、钠电池、固态电池等,前两种还只是电解液的置换,隔膜仍属必需,只是工艺需要改变。但固体电池对电池结构的改变,可能会淘汰电池隔膜。

作为一家电池隔膜企业,未来最惧怕的电池颠覆是固态电池的商业化。

但目前固态电池仍处于研究阶段。

小结

目前新能源汽车的持续向好为电池隔膜业务创造了大量需求,且由于对干法、湿法隔膜技术均有布局,公司面临的外部环境较好。

由于电池隔膜业务具有重资产特点,企业赚来的钱持续投入到设备之中,导致公司的资金压力较大,ROE持续走低,难有大量现金流分红回报股东。

公司未来最大的威胁是电池技术的变革。液态电池成分的变革对隔膜业务影响较小,但固态电池技术将是对隔膜行业毁灭性的打击。虽然目前固态电池还处于研发阶段,技术不确定性高。