来源 :社服商贸新消费分析师刘越男2023-07-18

报告导读

Q2延续高增趋势,泛品、精品、跨境电商服务业务均表现亮眼,行业景气度上行,继续看好业绩高增长。

投资要点

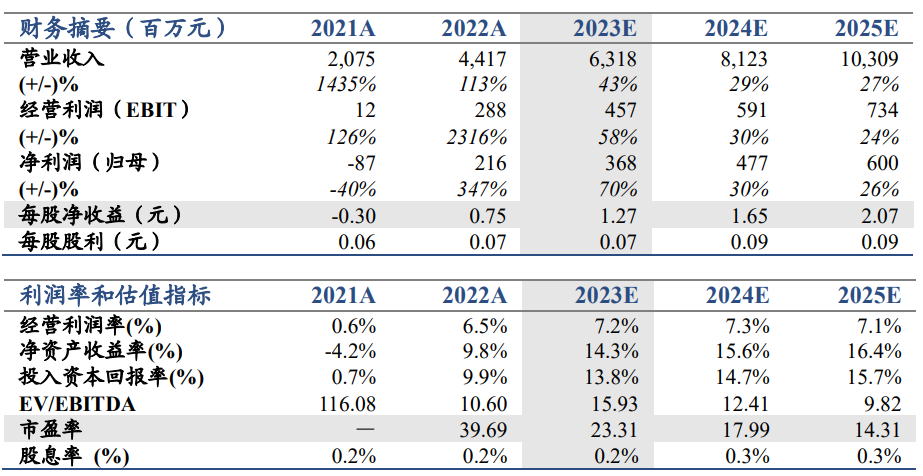

维持增持。维持预测2023-25年EPS为1.27/1.65/2.07元增速70/30/26%,参考同行业公司估值,上调目标价至34.3元,维持增持。

公司披露半年度业绩预告:1)预计归母净利1.9-2.1亿元,同增127-151%;扣非1.76-1.96亿元,同增125-151%;2)分季度:Q1归母净利0.76亿元同增119%,Q2预计1.14-1.34亿元同增133-174%;Q1扣非0.72亿元同增119%,Q2预计1.04-1.24亿元同增130-174%;3)易佰网络H1预计营收28.5-30.5亿元,净利润2.2-2.5亿元,归母净利1.95-2.25亿元;Q2预计营收14.72-16.72亿元,同增43.24-62.7%,净利润1.23-1.53亿元,同增83.52-128.28%。

H1业绩亮眼主要因泛品高增、精品扭亏、亿迈发展提速。1)泛品业务积极开拓新兴电商市场,探索多元化电商平台,提高SKU上新速度,继续保持高增长;2)精品业务经过精心筛选和调整,着重保留具备竞争力的产品,扭亏为盈;3)亿迈平台业务引入战略合作客户,商户数量及销售规模飞速增长;4)汇率向好、国际运费下降等成本端因素持续优化,公司通过易佰云信息化系统的精细化运作,进一步实现降本增效。

亚马逊美国站拟取消轻小计划,公司低价的泛品商品将受益。1)亚马逊该政策对低价商品较多、FBA占比较高的跨境电商龙头将是利好,公司泛品业务中单价在10美金以下的商品占比约30%,受益该政策其销量望实现大幅增长;2)美国拟豁免800美元关税政策仍有不确定性,公司FBA占比较高受影响有限;3)展望全年,我们认为泛品持续稳定增长,精品/跨境服务快速布局,业绩弹性望好于此前预期。

风险提示:外通胀及衰退风险、关税及其它贸易摩擦的风险、精品业务拓展不及预期、亚马逊平台集中度较高的风险等。

盈利预测