来源 :泽鹏商业观察2024-08-26

摘要

公司2024H1营收同比+17.6%、归母净利润同比-35.3%,业绩有所承压

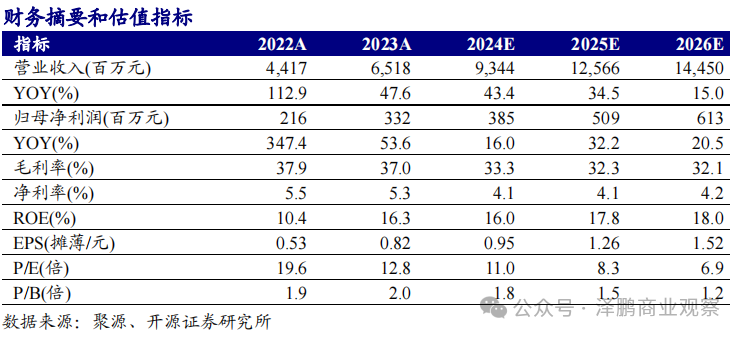

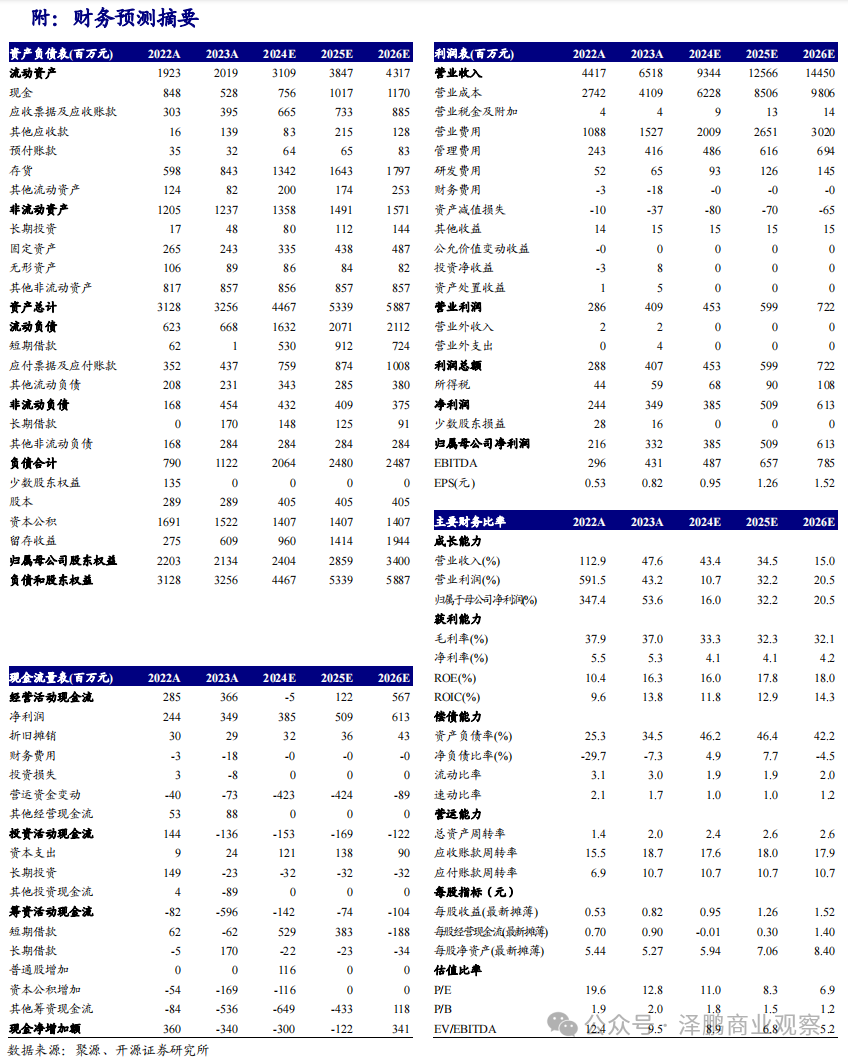

公司发布半年报:2024H1实现营收35.19亿元(同比+17.6%,下同)、归母净利润1.35亿元(-35.3%);2024Q2实现营收18.22亿元(+12.9%),归母净利润0.53亿元(-60.1%)。考虑新业务投入等因素,我们下调公司2024-2026年盈利预测,预计2024-2026年归母净利润为3.85/5.09/6.13亿元(原值 4.46/5.52/6.79亿元),对应EPS为0.95/1.26/1.52元,当前股价对应PE为11.0/8.3/6.9倍。我们认为,公司数智化体系深筑运营能力壁垒,未来巩固泛品优势,发力“精品+亿迈生态平台”等新业务,整合通拓科技,有望持续增长,估值合理,维持“买入”评级。

跨境电商营收增长稳健,新业务投入增加等因素拖累整体业绩表现

2024H1,公司跨境出口电商/跨境电商综合服务业务分别实现营收30.3/4.9亿元,分别同比增长13.7%/54.1%;其中,泛品业务在售产品SKU约108万款,销售客单价约107元,精品业务在售SKU约1284款,销售客单价约为385元,亿迈生态平台业务合作商户共计219家。盈利能力方面,2024H1公司毛利率为36.7%(-1.6pct);期间费用方面,公司销售/管理/财务费用率为23.7%/6.7%/-0.2%,分别同比+0.8pct/+1.2pct/-0.1pct,其中,销售费用增长主要因为组建了多个新团队支持新领域业务发展导致投入增加、为销售旺季增加备货导致仓储费用增加,而管理费用增长主要因为增加限制性股票股份支付费用、易佰网络为拓展新业务增加投入、母公司收款费用增加等。

三大业务发展态势良好,积极布局新兴平台有望打开新的增长空间

公司已搭建“一体两翼”的战略布局,泛品、精品与亿迈生态平台业务发展态势良好,在保持传统渠道优势的基础上,积极布局新兴平台,有望打开新增长空间。

(1)泛品:保持数据化、系统化优势,积极布局Temu、Shein等新兴业务渠道;

(2)精品:积极把握平台红利,新探索的TikTok平台已成为增长的关键渠道;

(3)亿迈生态平台:持续助力业内卖家和跨行业卖家开拓海外市场。

风险提示:宏观经济波动、市场竞争加剧、平台政策变化、新业务不及预期。

研报首次发布时间:2024.08.26