8月23日晚间,北京新雷能科技股份有限公司(证券简称:新雷能;证券代码:300593)发布投资者关系活动记录表,披露公司于8月21日接受了来自华泰证券、中信建投、东方财富、国联安基金、禹田资本等多家机构的投资者调研。在调研中,新雷能透露,目前公司自研芯片的国产化的电源收入占比较低,自研芯片国产化完成定型的型号已越来越多,随着客户国产化产品订单的逐渐切换,这部分产品占比会逐渐提升。

公开资料显示,北京新雷能科技股份有限公司创立于1997年,总部位于北京市中关村科技园区-昌平园,是专业从事功率微模组、模块电源(含厚膜混合集成电路)、大功率电源、嵌入式电源系统及供配电电源系统的民参军国家高新技术企业。

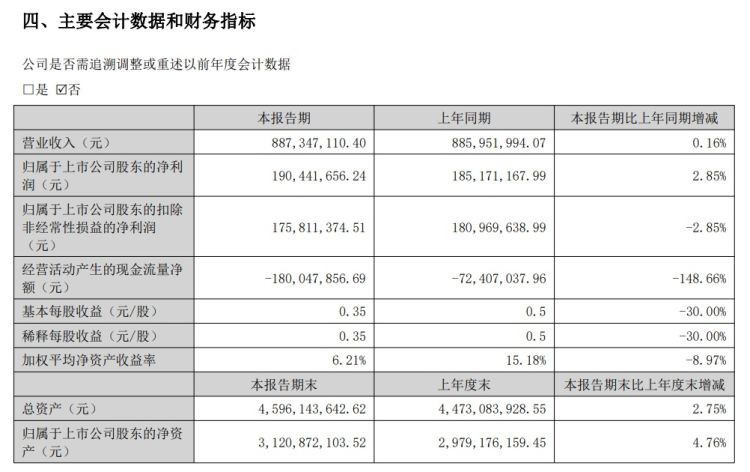

财报显示,2023年上半年,新雷能营业收入约为8.87亿元,同比增加0.16%;归属于上市公司股东的净利润约为1.9亿元,同比增加2.85%;基本每股收益0.35元,同比减少30%。

图片来源:新雷能2023年半年度报告截图

二级市场方面,截至发稿,新雷能跌0.94%,报18.97元/股。

┃机构研报

8月22日,中邮证券发布研报表示,新雷能特种领域收入稳步增长,产品品类拓展和高强度研发投入奠定长期发展基础。2023年上半年,新雷能特种领域收入5.88亿元,通信领域收入受国际经济形势及国内5G建设放缓等影响下滑,营收2.76亿元,同比下降18%。研发方面,2023年上半年,新雷能研发投入1.63亿元,同比增长29%。新雷能持续拓展产品品类,研制的高可靠集成电路微模组可实现100%自主可控设计和制造;在电机驱动方面,公司建立了专门的研发队伍,主要面向航空、航天等领域。公司受益于装备用电功率提升和市场集中度提升,全国产化能力增强公司竞争力。目前,公司大多数电源类产品国产化率可以满足客户的严格要求,增强了公司获得新商机及订单的能力。

┃本次互动交流的情况主要如下:

问:请介绍特种和通信业绩情况、订单情况。

答:公司特种领域业务实现收入5.88亿元,同比增长13.56%,通信业务实现收入2.76亿元,同比下降18.15%。通信领域,受国际经济形势的影响,订单有所延后;国内整体的招投标进度也低于预期,因此上半年通信板块整体有所下降。特种领域,订单情况整体比较稳定。

问:公司对下半年及全年的展望是怎么样的?

答:就目前而言,公司整体生产运营比较正常,特种领域产值及存货还有增长,部分产品受客户整体节奏及验收影响未确认收入,公司全年的收入情况也会根据客户的交付计划安排及验收节奏逐步确认。从订单角度而言,在特种领域公司客户和项目覆盖比较多,目前部分项目订单还未下来,常规订单在正常签订,集成电路类和特种车辆类的订单增长较明显一些,新研项目的科研小批增加的较多;在通信领域预计下半年会改善,具体情况还是需要根据国内5G基站的招标及建设进度;另外,以深圳为主体的通信及服务器电源定增项目已经完成了建设投入使用,通信及服务器生产及交付能力提升,对公司下半年的增长也会产生积极影响。

问:公司新业务的进展情况如何?

答:公司目前新业务主要分为三个方向,集成电路方向、电机驱动方向和服务器电源方向。首先集成电路方向,公司2023年上半年实现了大约4,800万收入,2022年全年集成电路类业务实现收入5,200万元,主要是国产化需求;其次公司也在积极布局电机驱动领域,随着全电化、多电化发展,驱动方式逐渐从传统的气动、液压驱动转变为电驱动,公司在这方面进行了积极的布局,2023年上半年完成部分中小功率电驱类产品的销售;第三个方向是服务器电源方向,公司早在前几年就开始布局服务器电源方向,但由于服务器电源行业对自动化程度、大规模生产能力要求比较高,公司之前的生产规模能力和自动化能力有差距,2023年上半年,公司定增项目之一5G和服务器电源的自动化产线已经完成了建设,目前已经在试生产。

问:公司国内通信上半年实现增长,请介绍原因,并介绍公司服务器电源方面的进展情况。

答:公司国内的通信业务上半年比较稳定,受国内5G基站招标延后等因素影响,收入情况低于公司年初的预期目标。针对服务器电源领域,公司加强市场开拓力度,同时2022年定增的相关产线也已经完成了建设,目前处于试产阶段;就交付情况而言,上半年还没有太明显的进展,但随着公司市场推广力度的加强及生产能力的提升,公司对服务器电源的增长较乐观。

问:2023年上半年特种领域毛利率有所下降,请说明原因。

答:公司特种电源包括模块电源、定制电源、大功率电源及系统及集成电路类产品。就目前而言,公司上半年特种领域毛利率有所下降主要原因是不同产品收入占比结构变化以及因扩产部分项目转固折旧等成本费用增加的影响。

问:上半年特种领域整体增长,请拆分说明一、二季度情况。

答:公司上半年特种领域整体收入5.88亿元,其中第一季度特种领域实现收入3.2亿元左右,第二季度特种领域实现收入2.6亿元左右。

问:公司自研芯片的自给情况如何?

答:目前公司自研芯片的国产化的电源收入占比较低,自研芯片国产化完成定型的型号已越来越多,随着客户国产化产品订单的逐渐切换,这部分产品占比会逐渐提升。

问:公司未来收入的增长点在哪里?

答:在特种电源领域,公司将不断强化在航空、航天等领域的优势地位,依靠领先的技术优势和多品类电源优势不断提升市占率;其次,以公司自研芯片为依托,不断增强公司国产化能力;同时,不断扩展集成电路类产品及电机驱动类产品,增强公司的整体实力。在通信及网络领域,公司在不断强化和发展通信领域同时,积极拓展服务器电源领域,布局新兴能源领域、智能制造等新应用领域,促进公司收入持续稳定增长。

问:公司前5大客户收入占比60.43%,通信领域和船舶领域客户相对集中,公司是怎么看待这个风险的?

答:公司电源产品主要面向航空、航天、船舶等特种领域及通信领域,其中通信领域客户集中度相对较高;另外,公司特种领域客户是集团口径进行统计的,实际情况公司在特种领域的客户覆盖数量比较多,单一客户集中程度并不高;船舶领域主要是公司子公司永力科技的客户,集中程度相对较高,但由于船舶领域整体占收入的比重较低,并不会对公司产生较大的影响。针对通信领域客户集中度较高的问题,公司不断加强市场开拓力度,积极拓展新客户,同时积极布局新技术、新领域、新产品,如服务电源领域、新兴能源领域、智能制造等新应用领域,通过新品类、新市场拓展消化客户集中度较高的风险。

问:目前特种行业订单价格的趋势是一个怎么样的情况?有降价的趋势吗?

答:就目前而言特种行业竞标模式的项目越来越多,整体行业的降价趋势确实是存在的,但由于公司的产品品类覆盖较多,公司对单一项目的依赖程度不高,部分降价产品占公司整体营收的比例相对较小,而且新型号及新品类的持续不断增加,批量规模效益以及通过提高自动化水平、持续优化设计成本和采购成本等手段来消化降价的影响。