����2025��10��д������ʱ��Ų���90Ԫ/�ɣ���ʱ����˵̫���ˣ�

�������ˢ���ˣ����οƼ��������洢A�����н��뵹��ʱ��A���г����ڣ������뵼���ҵ��ӭ��ʷʫ������

�����ⳡ���������д������ʱ���֧����Ԥ�ڣ����ˡ��豸���������������Ի��ڴ����ˡ���ֵ���ع����Ļ��AI GPU��������CPU���߶˴洢�������ѽ����Ի��ڴ�оƬ����ɱ��ġ���ǡ���̧��Ϊ�����������Ʒ���ܵġ����Ļ��ڡ�����ͳоƬ���Գɱ�ռ�Ƚ�2%����������оƬ�������10%���ϣ������豸���������뵥����ֵ������ʱ�����豸���Ӷȡ��ͻ��л��ɱ��ĸ߾����Ρ�

����01

�����������еĻ��Ϊʲô��������Ǹߵ��Ժ�����

����������κͳ������A�ɣ��г���һ��Ӧ������ǰ����Բ�豸�����ϡ��㲿�����������߱��ߵ��Եģ�δ��ֻ��ǰ�����������ܼ��洢�����������Ǹ߶˴洢��AIоƬ�������Բ����豸�����������������Ӷȡ���ֵ������������������ǵ����ġ�����̨�豸����

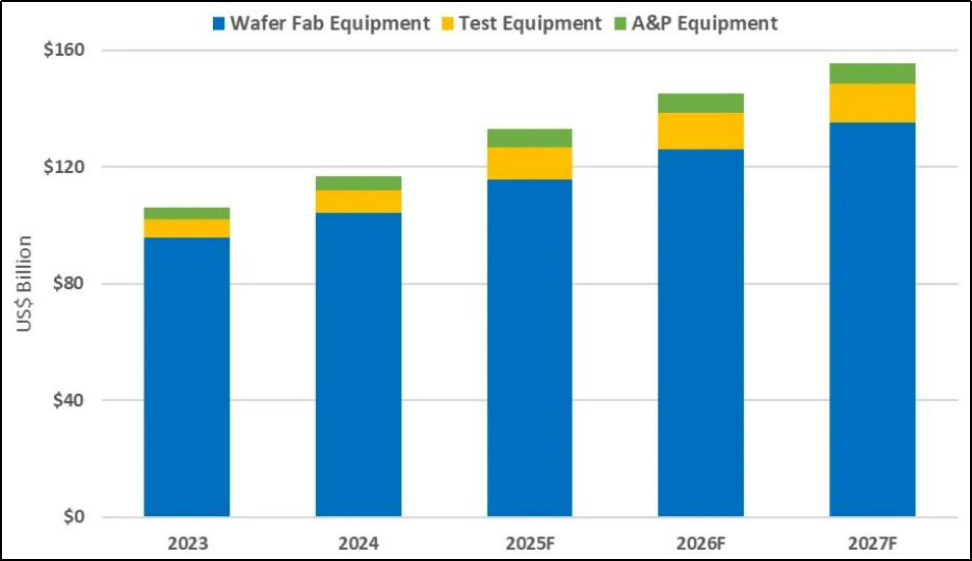

�����ȿ���ҵ�����ȣ�2024��ȫ��뵼������豸�г���ģԼ75����Ԫ��2025��Ԥ�������112����Ԫ��ͬ������48.1%��2026��2027���Խ�����12.0%��7.1%���Ƚ���������ҵ��ȷ�����������ڡ���ϸ�ֽṹ�������Ի�����������豸�����Ի�����ѡ����̽��̨���м�ֵ����ߵĺ���Ʒ�࣬2024���г�ռ�ȴ�63%��Զ����ѡ����17%����̽��̨��15%����

�������ؼ����ǣ����Ի��ļ�ֵ�ߵؼ�����SoC�ʹ洢����2024���й����Ի��г��У�SoC���Ի�ռ��63.14%���洢���Ի�ռ��15.95%�����ߺϼƽӽ�80%�����������к�ĺ��������������Ǹ߶˴洢��AI��ش洢����ֱ�Ӷ�Ӧ���Ի��ĺ�����������һ�������Եļ�ֵ��������

�������������Բ���������߶˲��Ի�ռ�������������豸ASP��ë����

�����ؼ�����Ĺ�������ʿռ�Ҳ��С��ĿǰSoC/�洢���Ի��������ʲ���15%���߶˻�̨������ȫ�������ڣ������ǰ�����ֳ��컷�ڣ�����߶˲��Ի��Դ��ڹ���������������Σ��ʱ仯�����Ŵ������ԡ�

������ͼ�ɼ�����ȫ��뵼���豸��������������2023-2027�������۶����̧���������豸���DZ�ԵƷ�࣬������AI���洢���Ƚ���װ�������£���Ϊ�������ȵ�ϸ����������A�ɺ���豸�����Ƽ���300604.SZ�����ԣ�������ҵ�Ħº������������豸��������+��Ʒ�ṹ�������Ħ���������г����۵ĺ��ģ�Ҳ���������������豸���̵ĺ������ơ�

����02

���������Ƽ����뵼�塰���Լ�ֵ�����Ļ�����

���������Ƽ���ΪоƬ�ġ��ռ����١���ȥ��10�·���������ʱ������90Ԫ/�ɣ�һת���Ѿ�200Ԫ/��+�ˣ�Ϊʲô��һֱ�ǣ�

�����������г��Թ�˾�Ķ������ڷ����仯����ͳ��������豸ͨ������Ϊ����ʱ���֧�ĸ������AI GPU��HPC��HBM���Ƚ���װʱ�������Բ���ֻ��ɸ����Ʒ������ֱ�Ӿ���оƬ���ܶ��֡������ȶ��ԡ��ȿɿ��ԡ�ϵͳ��������֤������AIоƬ����ʱ���������������Ը��Ӷȴ����ߣ�SoC���Ի���洢���Ի���˽��롰�����������Ρ�

������˾�ĺ��ļ�ֵ������������������豸�̡��ġ���ͳ������ģ�ͣ�������Ի�����ѡ����̽��̨��AOI��ѧ����Ĵ���IJ���Ʒ��ȫ���ǵĸ��ת�䣬���ʱ��г�Ҳ���ڰ��չ����뵼���豸�����ȣ��ԡ�����Ψһʵ���Ĵ�����豸ȫ���ǵ�ƽ̨�ͳ��̡��Ķ��������ع���

����ƽ̨������ĵ������ǻ���߿ͻ��л��ɱ���һ���ͻ��ӵ����ɹ�ת��ϵͳ�������ɹ�����������������ͷݶ��ȶ��Զ�����ǿ������ǿ������ӯ�������ĸ��������У����Ի��������ѡ������Ϊ��˾��һ�������ߣ�Ҳ������ĺ�����Դ��

�����ȿ�����ҵ�����ݣ�2025�꣩��ֱ�۸��ܹ�˾��ҵ��ṹ������

������2021�굽2025�꣬���Ի�����ռ�ȴ�32.36%�����60.53%�������ģ��Լ5��Ԫ������32.03��Ԫ����������6�����ϣ��ⱳ���ǹ�˾��Ʒ�ṹ�ı������������Ի�ҵ��ĺ���ͻ���Ǹ߶���������D9000��Ϊ����SoC���Ի��Ĵ�����Ʒ����ʵ�ֹؼ�ͻ�ƣ��ɸ���CP+FTȫ��������������������ģ��ϡ���������ϵͳ��SoC����Ƶ��оƬ��֧��200Mbps�������ʣ���Ӧ��28nm-7nm�߶�оƬ������������ͨ����Ϊ�N�ڵȸ߶�AIоƬ��֤����־�Ź�˾�߶˲��Ի��Ѵӡ���֤�Ρ����롰�����Ρ���

������ѡ����Ϊ�����Ƽ��Ĵ�ͳǿ�֧�Ź�˾�ֽ�����ͻ�������ͨ�������з�+����EXIS����ʵ������ʽ��ƽ��ʽ��ת��ʽ�����ѡ��ȫ���ǣ��������¼����²������������䳵����߿ɿ��Գ������ͻ����ǹ���������⳧�̡�

����̽��̨��AOI������˹�˾��ƽ̨���ޣ�̽��̨�Ǿ�ԲCP���Ժ����豸�������Ƽ�Ŀǰ��CP12-SOC/CIS/Discrete��ʵ��������CP12-Memory�����������ԽΣ�AOIҵ����ͨ��2019���չ�STIʵ��ͻ�ƣ����2D/3D�߾���AOI�������ͻ��������������������ǡ����¹⡢����������ȹ��ʴ������˺��⳧�̵�¢�ϡ�

����ҵ�����棬2025�깫˾Ӫ��52.92��Ԫ��ͬ������45.31%����ĸ������13.31��Ԫ��ͬ�ȼ���190.42%��2026Q1Ӫ������69.09%����ĸ����������217.60%���۷Ǿ���������612.27%������ζ�Ź�˾�ѿ�����з�Ͷ��ѹ���ڣ����뾭Ӫ�ܸ��ͷŵ�ӯ�������Ρ�

���������Ƽ��ı��ݣ����ǵ�һ�������ƣ����Ǽ������ͻ����ʽ�ƽ̨Эͬ�γɵ��ĸ�����ı��ݣ���Ҳ�������ڹ����������ӱ���������Ա���Խ����Ҫԭ��

�����������з�Ͷ������ļ������ݣ��뵼������豸�漰��е���Զ�����������Ϣ���������̡����Ͽ�ѧ�ȶ�������ľ��������ڳ��ڻ��۵��������ݡ������������Ӳ��Эͬ���������Ǽġ���װ��������ζ���½�������Ͷ������ʽ�Ҳ�����ڶ�����ƽ��ҵ��ͷ�ļ�����ࡣ����2025��ĩ����˾�з�Ͷ��12.68��Ԫ��ռӪ�ձ����ߴ�23.97%��2020-2025��ǰ�������ۼ��з����ô�35.56��Ԫ���������з�Ͷ�룬�����˼������Ǻӣ�

��������ǿͻ���Դ���ݡ��ص�����֤���ڳ����滻�ɱ��ߣ����ǿ���뵼������豸�Ŀͻ������ڼ��������ڿͻ�ͨ����Ҫ�������ϣ����ʴ��Ϳͻ����dz���2-3�꣬��һ������������������Ӧ�̵ijɱ����ߣ��漰�豸���ԡ��������䡢��Ա��ѵ�ȶ�����ڣ����γ��ˡ�һ�����������ڰ��Ŀͻ���ԡ������Ƽ�Ŀǰ�����˳��硢���졢ͨ����ʿ����������������⳧�̺�оƬ��ƹ�˾�����һ�ͨ���չ�STI�����ͻ��������������������ǡ�����������ȹ��ʴ�2025��ǰ���ͻ��ϼ����۶�30.51��Ԫ��ռ��������ܶ��57.66%����2020-2024�꣬ǰ���ͻ����۶��3.06��Ԫ����22.6��Ԫ���ͻ����жȳ��������������˿ͻ��Թ�˾��Ʒ���Ͽɡ�

�����������ʽ���ݡ��ص����ʱ��ܼ�����ҵ����Ҫ�����ĸ��з�Ͷ���ģ�����ţ��ʽ�ʵ��ֱ�Ӿ�����ҵ�������뷢չ�������Ƽ����������Ӵ��з�Ͷ�룬��ͨ���ʱ�������֧�����ţ�2026�궨����ļ�ʲ�����31.27��Ԫ������21.92��ԪͶ��뵼���豸�з���9.35��Ԫ���������ʽ��з���Ŀ��Ͷ�ʴ�38.4��Ԫ������5�ꡣ���ָ��з�+��Ͷ���ģʽ���γ������Ե��ʽ���ݣ���С�������Գе��������з�Ͷ�룬Ҳ��ͨ���ʱ�������ʵ�ֹ�ģ�����ţ�����ֻ�����еͶ�����������������ͨ���ʽ����ƣ�������ռ�߶��г���

�������ƽ̨������Ŀǰ�г����¶��۵����ģ����Ʒ�γ���ЭͬЧӦ��ЭͬЧӦ�����ڣ�ǰ��CP��������FT���Կɴ�ͨ��ʵ��ȫ���̲��Ը��ǣ����Ի����ѡ����̽��̨�ɹ��ÿͻ��ӿڣ����Ϳͻ�ʹ�óɱ���AOI��������̽��̨���Ƚ���װ��⣬�����������Ч�ʡ�

�������г����ʱ�Ԥ�ڣ�Χ�Ƹ߶˲��Ի����������ض���

�����ʱ��г��Գ����Ƽ��ļ�ֵ�ع�������Χ�ơ��߶˲��Ի������ٶȡ�չ�������ڿ�������֣����ڿ����������ڿ�ȫ����������ͬ�ε�Ԥ��������������ȷ������֧�š�

�������ڣ�1���ڣ���������������֤�����������б�ʡ�������г�����ĵģ���2026�깫˾�ܷ�����2025��ĸ�����̬�ơ�Ŀǰ����Ԥ����ڷ��磬�ܽ��б�����Խ����ھ��ǣ�Ԥ�ڳ����Ƽ�2026���ĸ������22.8��Ԫ�����ֹۿھ�Ԥ�ƴ�25.25��Ԫ������ĺ�������SoC���Ի����洢���Ի���AI���Ի��ķ������ࡣ���ڸ���������������Բο���һ�Dz��Ի�����ռ���Ƿ�����������ܷ�ͻ��65%�������Ǻ�ͬ��ծ�����Ƿ�ά�ָ�λ����ӳ���������ȣ������Ǿ�Ӫ�ֽ����ܷ��潻���ؿ���ơ�����2025��ĩ����˾���35.57��Ԫ��ͬ������59.22%����ͬ��ծ1.00��Ԫ��ͬ�ȼ���209.43%�����������Ƚϸߣ���2026Q1��Ӫ�ֽ���Ϊ-2.09��Ԫ����Ҫ����ϲɹ�֧�����ӣ���������ٻؿ���������

�������ڣ�1-3�꣩����������+����+�Ƚ���װ���������dz����Ƽ��Ļƽ������ڣ������������飺�����dz��Ρ�����������أ�ֱ�Ӵ����߶˴洢���Ի���̽��̨���ϻ����ԵȲ�Ʒ���������AIоƬ��GPU������D9000�ȸ߶�SoC���Ի���������������������Ƚ���װ��ҵ����+������������������豸��������������ʱ���Ի�����ռ�Ƚ�����������70%���ϡ�

�������ڣ�3�����ϣ����ܷ�ͻ�ƺ���˫��ͷ¢�ϡ������Ƽ��Ĺ�ֵ�컨�壬��ֻ�ǹ��ڷݶ���������������ܷ��Ϊȫ����Ч�ľ����ߣ����ư�����̩����˫��ͷ¢�ϡ�Ŀǰ��˾ͨ���չ�STI��EXIS���ѻ�ú���ͻ������������磬�������г�����������Խ�Ϊ���ԣ�ȫ������豸˫��ͷ�ϼƷݶ��Գ���80%��������SoC�ʹ洢��߶˻��ڣ����������Դ����ϽΡ����ڹ�עָ�����ڣ�һ���Ǻ���ͻ�����ռ���ܷ����������Ŀǰ��˾��½��������ֻռ15%���ң�Լ8��Ԫ���ϣ���ͬ�������ӽ����������ƽϺã�����һ�����ڸ߶˲��Ի���7nm�������Ƚ��Ƴ̵�ͻ�������

�������κͳ����A�����У�ȷʵ�������뵼����Ի��ڴ������ѵõġ���ֵ�ع������������������ܳ����Ƽ��ijɳ�����������Ŀǰ��ֵȷʵ�����ֵ��λ����������ҵ�����Ƚϸ߱������г������£�������ڽ�Ԥ��������