来源 :上海有色网2026-05-21

5月13日,寒锐钴业发布2025年度业绩说明会投资者活动记录表,其中被问及公司钴粉全球市占与高端(电池/硬质合金)占比提升节奏以及钴盐毛利率能否修复的问题,寒锐钴业回应称,公司是全球主要的钴粉供应商,全球市场占有率排名前三,目前正稳步提升高端硬质合金和电池领域的产品占比,客户认可度持续增强。钴盐毛利率已在持续改善中,后续随着市场回暖、产能释放及产品结构升级,盈利能力将逐步修复。

提及公司盈利情况,寒锐钴业表示,目前公司盈利稳步回升,铜业务筑牢营收基本盘,钴业务随行情回暖利润弹性十足,印尼镍新项目将成为后续核心增长动力,整体盈利结构持续优化。公司核心优势明显,深耕钴业多年技术与客户资源扎实,海外资源布局完善,形成铜钴镍协同发展格局,紧跟新能源产业大势成长空间充足。同时也客观正视现存不足,公司目前规模效益不显著;日常经营需要保障存货正常周转流动,现阶段库存备货叠加新项目投入,对现金流要求较高,毛利受铜钴镍大宗商品价格波动影响较大。后续公司会合理盘活库存加快周转回笼资金,既把握行情红利,也全力推进产能释放与项目落地,补齐发展不足,稳步提升经营质量与盈利水平,携手各位股东长期稳健发展。

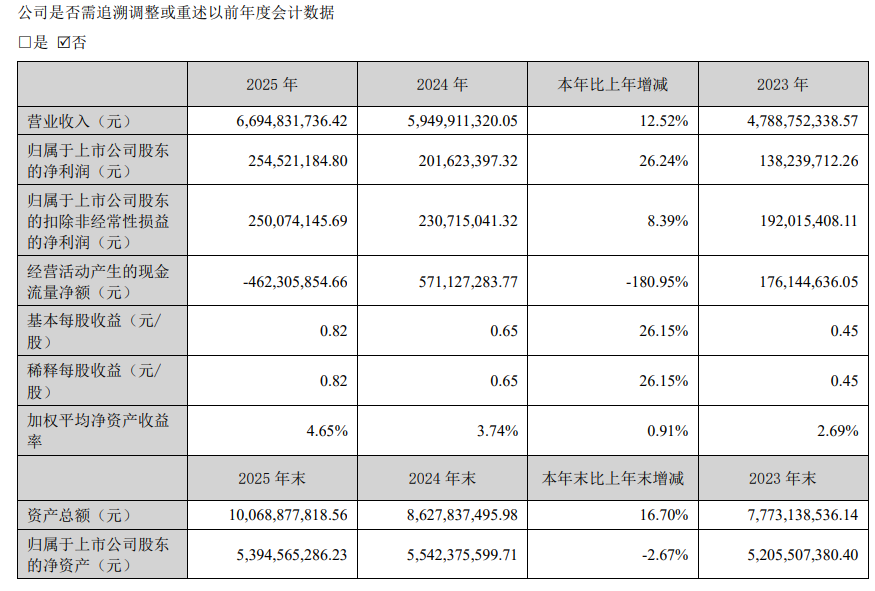

年报数据显示,公司2025年营收和净利润分别增长12.52%和26.24%,主要得益于行业景气度回升与自身产能释放的双重驱动。一方面,铜产能稳步提升并持续稳定释放,核心产品产销量保持良好态势;另一方面,报告期内铜价整体震荡上行,市场价格中枢较上年有所上移,量价协同推动主营业务收入增长。同时,公司持续优化生产经营管理,保障生产经营平稳有序,进一步巩固了经营成果。

且值得一提的是,公司2025年毛利率降至12.9%,毛利率下滑主要是因为低毛利铜业务营收占比抬高拉低整体水平,叠加钴铜原料采购成本上涨,行业市场竞争也使得产品盈利空间被压缩。2026 年公司将持续优化产品结构,加大高毛利钴类产品出货,依托印尼镍项目投产新增盈利增长点,同时拓宽原料采购渠道、严控生产与运营成本,全面修复盈利水平。今年一季度毛利率回升至17.75%,主要受益于铜钴行情回暖、产品盈利修复以及产品结构优化,叠加降本成效显现。目前行业基本面向好,新项目产能稳步释放,后续毛利率稳步改善具备较强持续性。

2024 年,寒锐钴业子公司赣州寒锐拥有1.5万吨电积钴产能。2025 年赣州寒锐结合市场实际灵活调整产品结构,以实现资源的高效利用与市场导向的灵活应对。目前赣州寒锐拥有电积钴产能 5000 吨、电积镍产能1 万吨,总体产能不变。

此外,还有投资者询问公司对2026年钴价走势的研判,寒锐钴业表示,钴价格的走势受多方面因素影响。从供需角度看,随着全球钴第一大生产国刚果(金)钴出口配额制度的落地,钴的供给收缩明显,目前整体供需处于紧平衡的状态。

5月12日,上海有色网(SMM)副总裁王聪(Shirley Wang)出席在西班牙马德里举办的国际钴协(Cobalt Institute)年度会议,并围绕中国钴市场现状与展望发表在开场部分发表主题演讲。关于钴价走势,她表示,虽然理论测算在2026年第二至第三季度,由于前期积压的钴中间品集中到港,钴原料供需平衡短期内将逆转为累库状态,将钴价存在下行压力,但受制于库存水平和市场销售节奏,市场可流通钴中间品量有限,将对钴价提供强支撑。预计数月后价格可能出现小幅上涨,但存在明确的上行天花板。她同时指出,原料库存水平、其他原料供应(如MHP、电钴等),钴中间品的的出货节奏是影响价格走势的最大不确定性因素。》点击查看详情

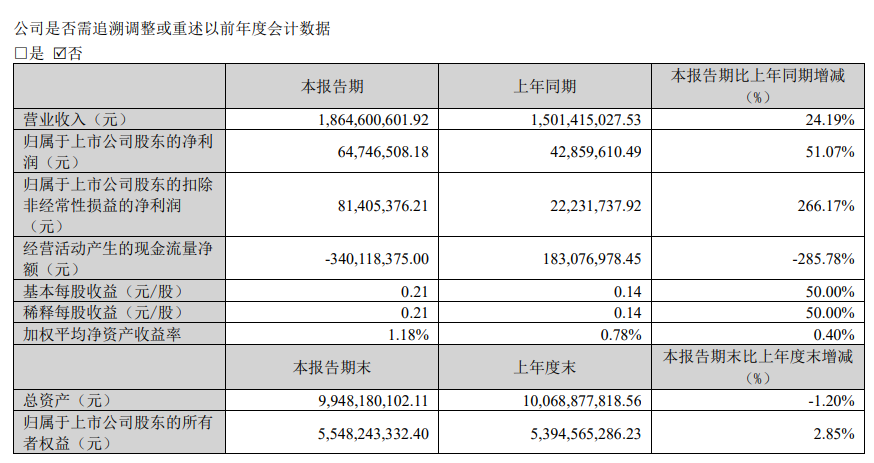

4月23日,寒锐钴业发布2026年一季度业绩报告,其中提到,公司一季度共实现18.65亿元左右的营收,同比增长24.19%;归属于上市公司股东的净利润在6475万元左右,同比增长51.07%。对于公司营收增长的原因,寒锐钴业表示,主要是铜产品销售量价齐升和镍产品销售所致。