来源 :穿越5G2023-10-12

报告外发于:2023年10月12日

华测导航(300627.SZ):

三季度净利润增长稳健,海外市场快速增长

核心观点

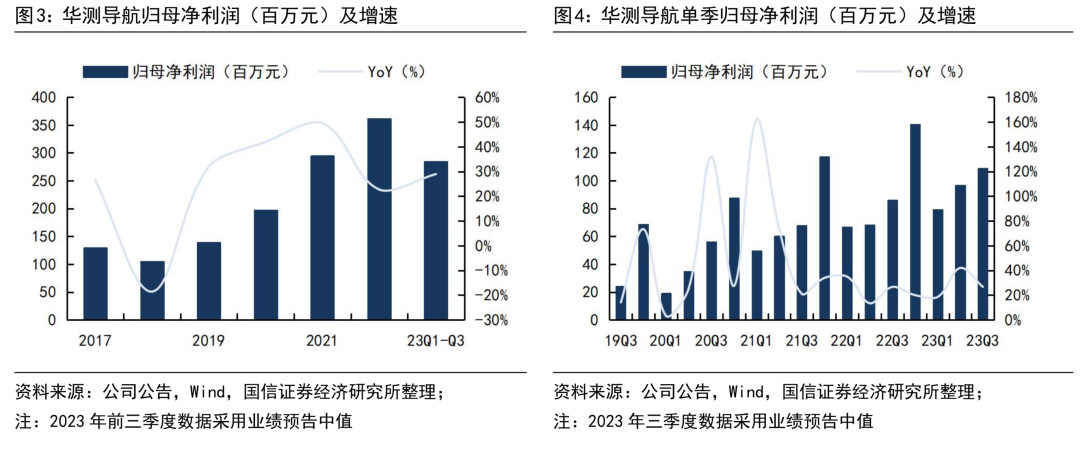

三季度净利润实现稳健增长。公司发布2023年前三季度业绩预告,预计实现归母净利润2.82-2.87亿元,同比增长27.8%-30.1%;实现扣非归母净利润2.52-2.57亿元,同比增长57.2%-60.3%。其中,报告期内,公司实施股权激励带来股权支付费用约2600万元。

单季度来看,公司三季度实现归母净利润1.06-1.11亿元,中值1.09亿元,同比增长26.7%;实现扣非归母净利润0.95-1.00亿元,中值0.98亿元,同比增长46.3%。三季度公司净利润实现稳健增长,扣非净利润持续实现快速增长。

积极拓展行业应用,海外市场快速增长。据公司公告,公司收入增长受益于公司积极拓展行业应用,打造公司品牌影响力,在地理空间信息、资源与公共事业、机器人与自动驾驶等相关业务领域营收实现稳步增长。分地区来看,公司海外市场布局进入快速增长期,公司已在美国、东南亚等8个国家/地区设有分支机构,并建立相对完善的经销商网络架构。展望后续,对比Trimble等海外竞争对手,公司产品具有较高性价比优势,拓展中小型客户场景,有望维持快速增长。

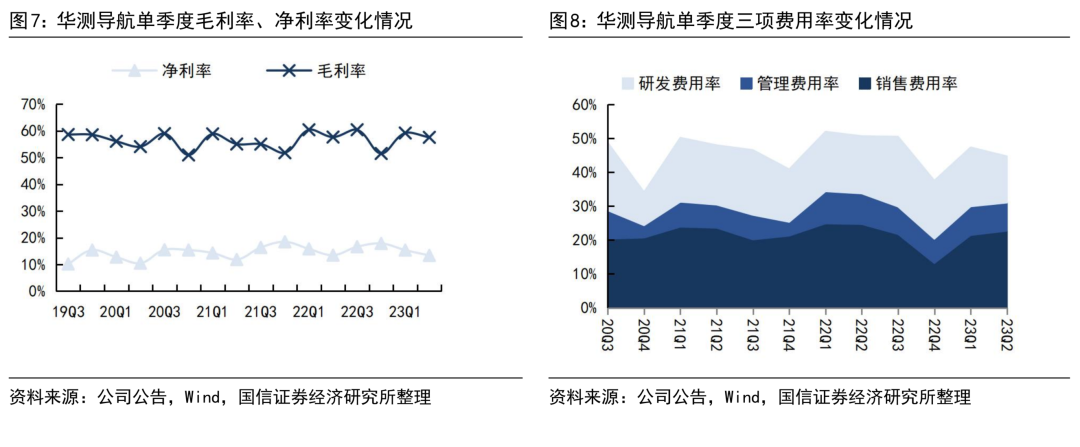

研发驱动,加强核心能力建设。公司继续加大研发投入,构筑核心技术壁垒。从投入来看,近年来公司研发投入占收比始终在15%左右波动;23H1公司投入研发费用1.8亿元,同比+15%。公司也注重研发体系规划和建设,在国内建立上海、武汉、南京及北京四个研发基地,在海外建立英国研发基地。公司研发投入加强高精度定位核心技术、算法实力,构建芯片技术平台和全球星地一体增强网络服务平台,提升公司产品竞争力,助力公司在各行业市场业务快速拓展。

风险提示:下游市场需求不及预期;海外市场开拓不及预期;市场竞争加剧。

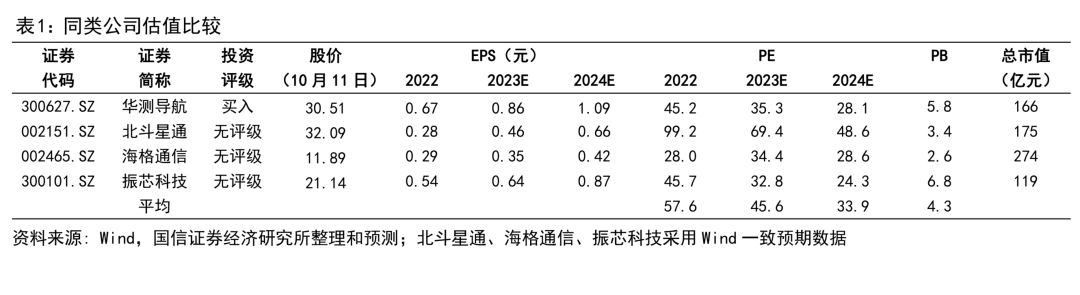

投资建议:维持盈利预测,维持“买入”评级。

维持此前盈利预测,预计2023-2025年公司归母净利润分别为4.7/5.9/7.4亿元,对应PE分别为35/28/22倍。公司海外市场加速开拓,国内市场表现稳健,部分产品如农机等需求旺盛。同时SWAS系统布局有望推动公司订阅业务发展,看好公司长期成长性,维持“买入”评级。

点评

投资建议:维持此前盈利预测,预计2023-2025年公司归母净利润分别为4.7/5.9/7.4亿元,对应PE分别为35/28/22倍。公司海外市场加速开拓,国内市场表现稳健,部分产品如农机等需求旺盛。同时SWAS系统布局有望推动公司订阅业务发展,看好公司长期成长性,维持“买入”评级。