来源 :海陆清风2023-09-04

事件

公司发布23年半年报,上半年公司实现收入20.44亿元,同比下滑12.58%;公司实现归母净利润10.29亿元,同比下滑9.44%。

点评

Q2各业务环比增速呈现向好趋势,静待下游复苏

单季度来看,公司实现收入11.55亿元,环比增长30%;公司实现归母净利润6.07亿元,环比增长43%。上半年,宏观经济走势偏弱导致行业需求出现一定波动,分业务结构来看:

1)桌面通信终端业务:实现收入12.55 亿元,比上年同期下降 17.32%;Q2 环比 Q1 增长 33.07%;毛利率达66.79%,较上年同期提升了3.81pct。桌面通信终端去年同期的超预期增长,使得今年同比增长具有挑战性。公司将继续把握细分市场机会,保持强有力的市场竞争力,谋求市占率的进一步提升。

2)视频会议业务:实现收入6.28 亿元,比上年同期增长 0.17%,Q2 环比 Q1 增长 28.46%;毛利率达64.99%,较上年同期提升了1.52pct。上半年,公司推出了智能安卓视讯一体机 MeetingBar A10、桌面一体式终端 DeskVision A24、超清分体式视讯终端 MeetingEye 500 等多款全能化终端,持续完善会议室解决方案,助力用户实现会议室高质量转型升级。同时,与微软联合倾力打造的新一代智能会议室音视频设备SmartVision60及MVC三代已具备上市条件,具有较强竞争优势。

3)云办公终端业务:实现收入1.55 亿元,比上年同期下降 19.26%;Q2 环比 Q1 增长 14.05%。上半年,公司全新升级了 BH 系列蓝牙商务耳机,持续巩固已有 UH 及 WH 系列耳机竞争力,不断完善的产品矩阵和持续打磨的产品品质,未来或将撬动更大的市场需求和市场份额。

盈利预测与投资建议

我们认为,公司保持较高的研发投入以及持续的产品迭代是保证公司产品市场竞争力的核心因素。公司基于四大能力矩阵,围绕三大业务板块持续强化核心竞争力为中长期的发展奠定了重要的基础。展望未来,公司将通过持续迭代提升竞争力、挖掘新增长点,并进一步巩固和拓展渠道优势。

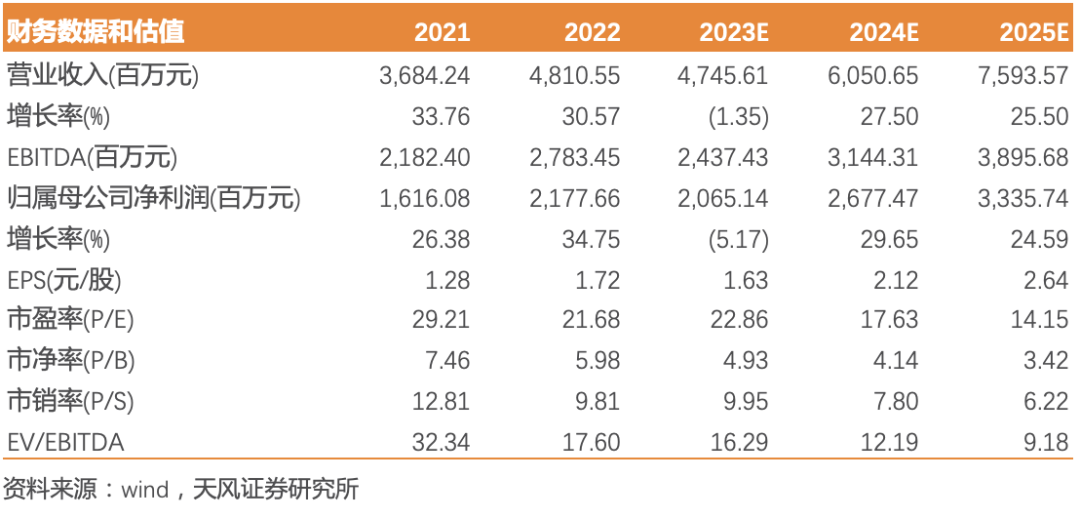

考虑到公司短期受全球宏观经济走势偏弱的因素扰动导致业绩承压,但中长期发展趋势持续向好。我们将公司23~25年的归母净利润由此前的26.5亿元、32.9亿元、41.5亿元下调至20.65亿元、26.77亿元、33.36亿元,维持“买入”评级。

风险提示

全球经济复苏持续偏弱、海外竞争格局加剧、云办公终端业务发展不及预期、汇率波动导致公司收入利润放缓等。