来源 :海陆清风2025-11-06

事件

公司发布2025年第三季度报告,前三季度公司实现营业收入42.98亿元,同比增长4.59%,归母净利润为19.58亿元,同比下降5.16%,扣非归母净利润为18.43亿元,同比下降3.86%。经营活动现金净流量为14.6亿元,同比下降25.93%。

我们的观点如下

Q3营收环比改善,毛利率同比下降

Q3单季度,公司营收为16.48亿元,环比增长14.11%,归母净利润为7.18亿元,环比增长5.91%。Q3毛利率为61.96%,同比下降4.88个百分点,环比下降3.76个百分点,主要是受前期关税政策及海外产能爬坡带来的影响。当前关税政策趋于明朗,海外产能建设已取得有序进展,长期来看关税对公司毛利率的影响总体处于可控范围。

三大产品线保持稳健,市场地位保持领先

2025年前三季度,公司三条产品线整体保持稳健,均延续“环比改善、逐季上行”的良好趋势,公司对企业通信市场的长期景气度及自身业绩增长潜力保持充分信心,会议产品增长势头恢复,云办公终端仍展现出较好的可持续增长潜力,桌面通信终端受出货节奏影响的短期承压局面逐步改善,出货节奏恢复平稳,下游需求保持韧性,业务运行呈现企稳回升态势。公司Q4也将继续推出MeetingBarA25、智能办公大模型一体机及中高端话机T7、T8系列等,进一步提升细分市场竞争力。

海外产能加速释放,积极布局供应链全球化

由于美国关税政策的不确定性,公司于2024年底启动海外产能转移项目,目前海外产能建设已取得阶段性进展,预计下半年将进入产能加速释放期。为应对宏观环境的不确定性,公司积极布局供应链全球化,长期而言,海外产能建设对盈利的正向价值将逐步凸显,公司将充分利用海外产能的优势,拓展全球市场。

盈利预测与投资建议

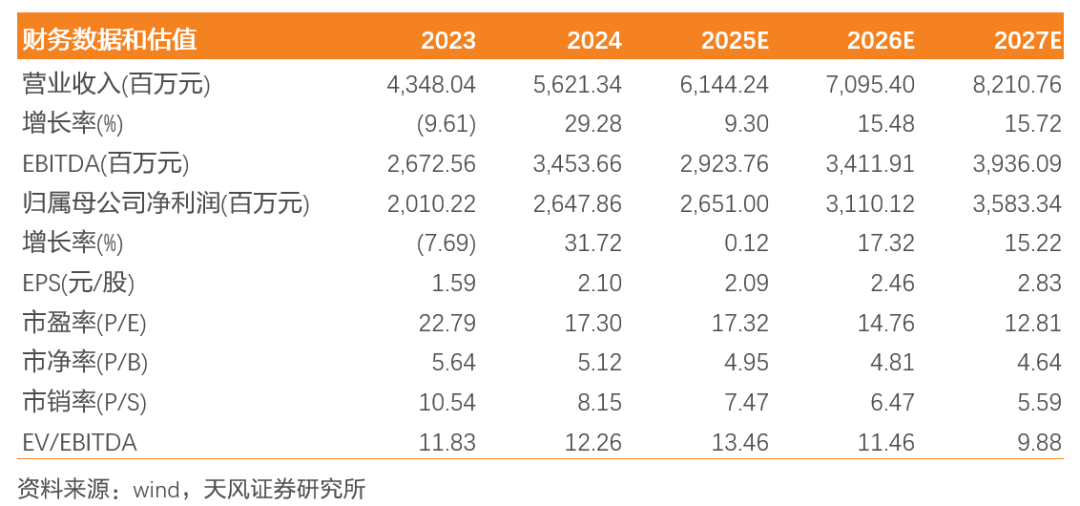

根据公司三季度披露的营收增速情况,我们上调了公司桌面通信终端和会议产品线全年营收的增速假设,预计公司2025-2027年归母净利润分别为26.51亿元、31.10亿元、35.83亿元(原预测分别为25.84亿元、30.14亿元、34.73亿元)。我们认为公司市场竞争力依然稳固,下游市场需求良好,且下半年海外产能加速释放,同时,公司仍然维持较高的分红比例,维持“买入”评级。

风险提示

下游行业需求放缓的风险;竞争格局恶化的风险;技术迭代不及预期的风险;汇率波动的风险。

备注

文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《Q3经营持续改善,海外产能加速释放》

对外发布时间:202511月04日

报告发布机构:天风证券股份有限公司