上市公司造假,就是对二级市场投资人最大的不公平。

不出预料,2025年1月7日复牌交易后,证券名称变更为“*ST普利”(300630.SH)的普利制药连续三个交易日以-20CM的跌幅收场。

此前1月5日(周日),普利制药公告称在1月4日收到证监会下发的《行政处罚事先告知书》,因此1月6日股债双停一天。

而在1月3日,2025年开年第一个交易周的周五,普利制药单日大涨超过13%。如今回头再看,这多么像是对普利制药投资者的一种嘲弄。

1月8日,普利转债(债券代码:123099)在前两个跌停板后终于翻红,收盘涨升7.68%;也或许是受到公司债的走强,当日公司股票也打开了跌停板,盘中一度收回了8个点的跌幅。

然而,39.5%的换手率和1.337亿股的巨大交易量,最终还是把*ST普利按在了跌停板边上,再读不懂“盘面”的投资人怕是也明白此时不割肉剔骨,怕是最后连渣都没了。

实际上,普利制药的终局很可能就是退市,不少的市场舆论已经将这家曾经的明星公司判定为“2025退市第一股”。

当然,还是有一些“铁忠粉”或者博傻投机客认为披星的ST普利仍存有“翻盘”的可能性。

可无论退市与否,我们都需要清楚一点,普利制药挖下的这个“天坑”恐怕要为此买单的是整个市场和医药行业,而非仅是公司控制人、高管以及会计事务所。

▍零容忍,强监管下的终局

强监管,是A股市场进入全面注册之后的一个伴生主线。

2024年4月间,证监会公布了2023年法治政府建设情况,全年作出处罚决定539项,罚没款金额63.89亿元,市场禁入103人次。全年47家公司退市,其中强制退市的为44家。

提及证监会2024年要着力在“重点领域风险持续收敛”,尤其是“欺诈发行”“财务造假”等乱象时,官方语录甚至用了监管要“长牙带刺”“有棱有角”“零容忍”等词眼。

而就在当月,中国证监会海南证监局在“现场检查”时发现普利制药公司2021、2022年年度报告中营收、利润等财务信息“披露不准确”,随即要求公司自查且在30日内提交书面整改报告。

时间线再往前推13天。2024年4月3日,普利制药发布公告变更了“签字会计师”,此前服务公司多年的施其林和沈筱敏被替换成同为天健会计师事务所的唐彬彬和何昌坚。

亦或许正是新上任的签字会计师不愿意为前任“背锅”,才有了海南证监局的现场检查和2023年报和2024一季报“无法在法定期限内披露”的后续。

事实上,在后续上市公司披露的信息中,也能够看到会计师事务所与普利的管理层,在公司财务审计等相关事项上存在分歧。这也是公司自查后仍无法发布财报的原因。

其实,在去年4月末的财报“难产”公告中,普利制药就已经公众投资人亮出了公司存在“被实施退市”的风险警告。

图源:上市公司公开信息

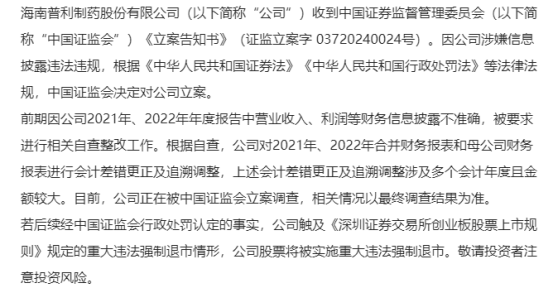

时至7月7日,中国证监会“因涉嫌信息披露违法违规”决定立案调查普利制药;次日,公司发布公告,再次警示投资者若证监会行政处罚认定事实,公司将触及“重大违法强制退市情形”。

此时,公司财务造假的问题已经浮出了水面,而立案消息一出,普利制药股价也从4月末停牌的12元应声跌到了7元。

图源:上市公司公开信息

不过此后尽管公司仍旧不断发出退市警示,但公司股价却基本维持在10元上下波动,似乎投资者对普利制药的前景仍然抱持乐观,并不相信公司会就此退市。

在今天看来,显然市场方还是过于乐观了,低估了证监会持续推进高压严管的态势。

将符合强制退市情形的上市公司溢出市场,以保证市场公平和新陈代谢,这已经是A股管理的底线思维了。

也因此,从1月5日的《行政处罚事先告知书》等公开信息看,普利制药公司存在多项违法事实已被“实锤”,退市似乎已是在劫难逃。

但即便成为2025年强制退市第一股,*ST普利仍留下许多“身后事”,比如上市公司管理层财务造假问题最终如何定性?中小投资人的利益保护又如何现实落地?

还有一个问题值得思考:退市的终局,就能抹平一切吗?

▍坑难避,虚胖分不清?

现在再分析普利制药财务造假手段,其实已经没什么意义了。何况,不止普通投资者踩坑,一大堆基金经理不也在其造假之时傻傻分不清楚吗?

按道理来说,从核心财务数据上看普利制药的“注水”应该是比较容易被识破的:毕竟别人都是往面里添水的,普利制药可是往水里加面的。

2021年普利制药多计营业收入5.15亿元,占当年披露营业收入的34.11%,多计利润总额3.08亿元,占当年披露利润总额的65.88%;2022年多计营业收入5.16亿元,占当年披露营业收入的28.56%,多计利润总额3.87亿元,占当年披露利润总额的88.27%。

造假这两年,普利制药通过虚构成品药和原料药销售业务,虚假确认销售利润占到披露年度利润总额的76.7%。

或许正是这虚增的近八成的利润,让以抗生素、抗过敏等仿制药物为主要销售产品的普利制药被一众机构投资人捧成了化药板块的明星上市公司。

实际上,正是从2021年开始,“基金一姐”“医药女神”葛兰管理的中欧医疗健康和中欧医疗创新基金大举增仓普利制药,一跃成为其流通股第三,第四大股东。

图源:互联网

彼时的A股市场,以公募基金为代表的机构投资者最显著的操作策略就是扎堆白马股、细分龙头股,而普利制药在当时也的确是机构会偏好扎堆的那一种标的。

于是,有了正如日中天的公募基金界顶流葛兰的加持,2021年末持仓普利制药的机构增加到92家,2022年持仓普利的机构一度高达278家。

可现在来看,这个阶段正值普利制药在“水里加面”的财务造假阶段,而这么多专业投资机构不但没有看出问题,反倒形成羊群效应,扎堆普利制药,这又带动更多普通投资者跟风。

当投资者们投资一家上市公司的理由形成逻辑自洽后,就自动忽略甚至屏蔽了某些潜在的风险。比如普利制药在这个阶段上出现异常高的应收账款的问题,比如显著高于同类可比的上市药企的毛利率和研发投入等。

还原当时的市场环境,专业的机构投资者为什么对利制药的销售数据没有察觉一丝问题呢?还可能与当时新冠疫情正进入高涨期,抗生素、疫苗、IVD等细分药股借势能够形成炒点,所以个股的风险点更容易淹没在市场情绪之中了。

就好比,在证监会已经对普利制药立案调查,存在重大风险,仍有投资人会因为公司通过合成生物技术制造司美格鲁肽原料药而触发形成投资决策一样。

在各股吧评论区,至今还有不少投资者认为北上资金有活动迹象或者香港中央结算还在其股东列表里,*ST普利就还有坚守理由。

从1月9、10两天交易情况也能看出,不论*ST普利退市已几乎是确定性事件,有博傻资金顶开跌停板,借公司债红盘来拉抬股价博傻套利。

只是这种炒作,于*ST普利三万多散户投资人而言,几无意义,只会带来更大的亏损敞口。

▍影响力,祸及医药股

很大程度上,普利制药财务造假事件所产生的负面冲击,影响的是整个医药板块上市公司。

医药行业本就专业壁垒高,叠加相对特殊的行业规律、市场逻辑和财务表征,对于投资者来说基本认知和投资判断上有着诸多难点。

也因此,一家医药公司的财务造假,更容易使二级投资人失去对整个板块的信任度。普利制药“爆雷”之后,有不少投资者表示不敢再碰“药股”了。

事实上,自集采等政策改变了整个医药行业生态后,原本被资本市场视为安全边际高的医药股就成了牛夫人,除了疫情期间的行情外,医药板块基本上一直是A股市场垫底的板块。

从行业基本面看,尽管创新药风头正盛,但毕竟能够成功上市且真正赢得市场的创新药,仍是凤毛麟角,跨国MNC在这块市场主流地位仍无法撼动。本土药企想要靠原研创新药拉动上市公司业绩持续的高增长,仍然是小概率事件。

现实点说,医药板块上市公司现在就是“两头堵”的状态:一头是仿制药、原料药持续被压缩盈利空间,看不到什么高成长性;一头是仿创新药(Me Too)只能当补血包,原创新药从临床试验到上市到商业化成功,遥遥无期且寥寥无几。

在这种环境重压之下,财务造假在上市药企中也就难免出现。

此前康美药业的百亿级财务造假案给整个A股市场带来了不小的震动,虽然公司没有退市但其造假案件仍在追责中。其他如同济堂、太安堂、辅仁药业、紫鑫药业等医药公司则陆续因财务造假问题退市。

上述这些公司财务造假手段与普利制药大抵相似,均有虚增收入和利润的情形,这也不难看出医药板块上市公司面临的增长窘境。

2024年7月,中国证监会、公安部、财政部、中国人民银行、金融监管总局、国务院国资委等六部委联合印发《关于进一步做好资本市场财务造假综合惩防工作的意见》,财务造假严重扰乱资本市场秩序、动摇投资者信心,要求加大全方位立体化追责力度。

8月,最高人民检察院经济犯罪检察厅发布《关于办理财务造假犯罪案件有关问题的解答》,明确了财务造假犯罪案件事实认定、法律适用重点问题。

图源:中国经济网

普利制药正是监管新规之后第一批“爆雷”的财务造假上市公司,这也是其引发市场和行业热议的原因。

某种程度上,对于普利制药财务造假的定性定责定罪,将会是接下来类似案件的标尺。

尽管按照目前信息看,是普利制药财务造假的主要责任人,公司董事长兼总经理范敏华罚款500万元并采取10年市场禁入处罚,董事、副总兼财务总监罗冬凝被罚400万元并8年市场禁入,还有其他几名董监高被处罚,但很难平复损失惨重的二级市场投资者的怨愤。

注册制后的A股市场,上市公司退市也开始加速,但相应的投资者赔偿救济机制显然还是力道不足,偶尔有特别代表人诉讼获胜得到赔付的案例出现,但结果也就是聊以抚慰罢了。

因此新规之后,投资者要如何对退市尤其是因财务造假而退市的上市公司追偿,也是需要同步加强制度建设的。

就普利制药而言,按照程序正义大概率是要被退市的,但其资产价值、市场业务、研发布局等仍然是一定价值的,是否能通过资产并购的方式“保壳”,或是以“换股”等方式,被其他上市药企收购,这对于*ST普利的三万多投资者来说可能更有意义一些。