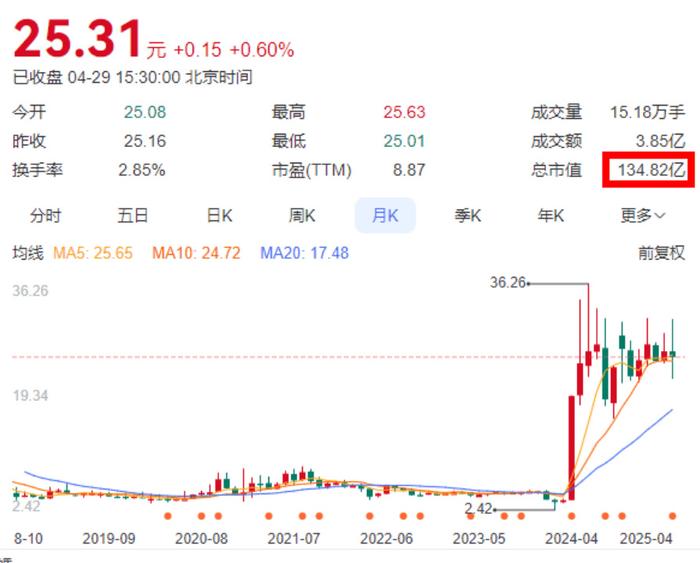

董事会网观察到,作为2024年A股年内10倍涨幅的大牛股――正丹股份,从2月7日的低点2.83元,到6月12日收盘的33.65元,正丹股份股价如同一匹脱缰野马,引领着资本市场的追逐,日前发布的年报体现出了红利爆发。截止2025年4月29日仍然有10倍涨幅。

一方面是周期性红利,一方面是合规化运营的隐忧,共同关注正丹股份的未来发展。

一、2024年业绩表现:供需错配下的“泼天富贵”

1.核心财务数据与增长逻辑

2024年,正丹股份(300641.SZ)实现营业收入25.96亿元,同比增长130.28%;归母净利润11亿-13亿元,同比增幅高达11039.13%-13064.42%,创下历史新高。这一爆发式增长的核心驱动力源于其主导产品偏苯三酸酐(TMA)的供需错配。

-量价齐升的周期红利:2024年4月,全球第二大TMA供应商美国英力士(年产能7.5万吨)宣布永久停产,导致全球TMA供应量骤降27.45%。叠加国际原油价格上行,TMA价格从年初的1.2万元/吨飙升至6万元/吨,出口价格甚至高达14万元/吨。正丹作为全球最大TMA生产商(年产能8.5万吨,市占率33%),充分受益于市场份额和定价权优势,全年TMA及副产品TOTM销量与单价均大幅提升。

-成本控制与规模效应:正丹股份通过产能释放(如马来西亚基地规划)降低单位成本,2024年上半年酸酐及酯类业务毛利率同比提升29.03个百分点至34.92%,期间费用率显著低于营收增速,进一步放大利润空间。

2.业绩亮点背后的结构性风险

尽管业绩亮眼,但增长可持续性存疑:

-行业周期性依赖:TMA作为精细化工中间体,市场规模较小(2028年全球预计仅44.7亿元),需求集中于PVC增塑剂、涂料等领域,增速仅5%-8%。此次业绩爆发本质是短期供需失衡的周期红利,而非内生性技术或需求升级驱动。

-产能扩张与竞争激化:2024年5月以来,常青科技、泰达新材等企业宣布新增TMA产能合计超10万吨,预计2025年后全球产能将突破33万吨,供需缺口可能逆转。正丹自身规划的6.5万吨扩产项目虽短期缓解产能瓶颈,但可能加剧行业过剩风险。

二、负债与应付账款:财务稳健性下的隐形成本

1.负债结构优化,但流动性压力显现

截至2024年9月末,正丹股份总负债4.49亿元,同比减少26.36%;资产负债率14.52%,处于行业低位,主要得益于净利润激增带来的权益扩张。然而,流动负债占比达73.8%(3.31亿元),其中短期借款1.36亿元,应付账款6818.1万元,存在一定短期偿债压力。

2.应付账款与供应链管理

应付账款较2023年末下降10.6%(从7542万元至6818万元),反映正丹股份在行业强势周期下议价能力提升,但存货规模达3.49亿元(同比增长29.1%),可能面临库存跌价风险。若未来TMA价格回调,高库存或侵蚀利润。

三、正丹股份规范化运营情况

一方面在环保问题上,正丹股份还需要加强管理。2022年2月,江苏省生态环境厅在“大气2号”专项执法行动中发现,正丹存在以下问题:

1.废气治理设施运行不规范:

-焚烧炉在线监测设备设置不当:2号焚烧炉烟气在线监测仪器氮氧化物量程上限未高于排放限值,且未安装二氧化氮监测装置,违反排污许可证要求。

-醋酸尾气处理工艺违规:二期TMA工艺醋酸尾气实际处理流程(碱洗+活性炭过滤+焚烧)与排污许可证规定的“碱洗后直接排放”不符。

-无组织排放问题:碱洗塔顶部密封盖未密闭,导致醋酸尾气未经处理直接排放至外环境。

2.整改要求:

-责令企业立即停止违法行为,制定整改方案并限期完成。

-依法对其环境违法行为立案查处,具体罚款金额未公开披露。

另一方面公司运营上,2024年有投资者质疑公司在股东大会审议“马来西亚生产基地投资”关联交易议案时,未将镇江立豪投资有限公司认定为关联方并回避表决。根据《上市公司指引章程》,镇江立豪投资的实际控制人与公司高管存在亲属关系,可能构成关联关系。

四、管理层表现:战略扩张与风险管控的平衡难题

董事会网(网址dongshihui.net)观察到,董事长曹正国作为创始人与实控人,正丹股份2024年10月23日发布公告,在股价大涨后进行了减持,若以当日收盘价测算,这笔减持能够套现约7200万元。

曹正国2024年的战略决策体现以下特点:

-成绩:

1.产能布局前瞻性:主导马来西亚5万吨TMA生产基地建设,推动全球化交付能力,降低地缘政治与贸易壁垒风险。

2.资本运作灵活性:适时终止定增扩产计划,避免过度杠杆化,保持资产负债率低于行业平均水平。

-不足:

1.技术护城河薄弱:TMA生产工艺壁垒较低,正丹股份未在专利技术(仅23项)或差异化产品上形成绝对优势,难以抵御新进入者冲击。

2.周期依赖症未解:管理层未有效分散业务风险,2024年TMA收入占比仍超80%,过度依赖单一产品线。

五、未来提升方向:从周期红利到长期竞争力

1.多元化与产业链延伸

-下游高附加值领域渗透:开发TMA在新能源(如锂电池粘结剂)、生物降解材料等新兴场景的应用,降低对传统PVC行业的依赖。

-纵向整合:向上游延伸至关键原料均四甲苯的自主生产,向下游拓展环保增塑剂(TOTM)的终端产品品牌化,提升产业链话语权。

2.技术升级与成本控制

-绿色工艺突破:加快“6.5万吨TMA绿色化升级改造项目”落地,降低能耗与污染排放,应对环保政策收紧。

-智能制造投入:引入AI生产调度系统与自动化设备,压缩人力成本(2024年管理费用同比仅增2.38%,低于营收增速)。

3.全球化与风险管理

-区域市场深耕:依托马来西亚基地辐射东南亚市场,规避欧美贸易壁垒,同时探索中东、非洲等新兴市场需求。

-套期保值机制:针对TMA价格波动,与期货交易所合作设计衍生品工具,平滑利润周期。

4.股东回报与ESG建设

-分红政策优化:2024年中期每10股派现4元,但股利支付率仅51.88%,可考虑将超额利润用于回购或提高分红比例,增强投资者信心。

- ESG披露强化:完善碳排放、安全生产等指标披露,吸引ESG投资基金,对冲化工行业估值折价。

结语:周期与成长的博弈

董事会网看来,正丹股份2024年的业绩爆发是周期力量与战略卡位的共同结果,但其护城河深度与业务结构仍存隐忧。

未来,正丹股份需在产能扩张与行业风险、短期利润与长期竞争力之间寻求平衡。若管理层能有效推动技术升级、多元化布局与全球化运营,或可突破“周期股”标签,向精细化工平台型企业转型。反之,若盲目扩产或忽视创新,恐重蹈昔日锂电、光伏行业产能过剩的覆辙。