来源 :金融界2025-04-18

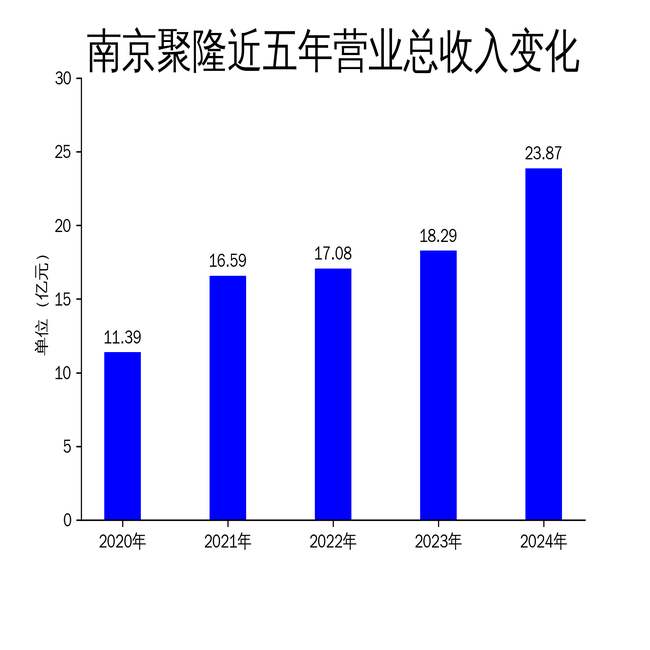

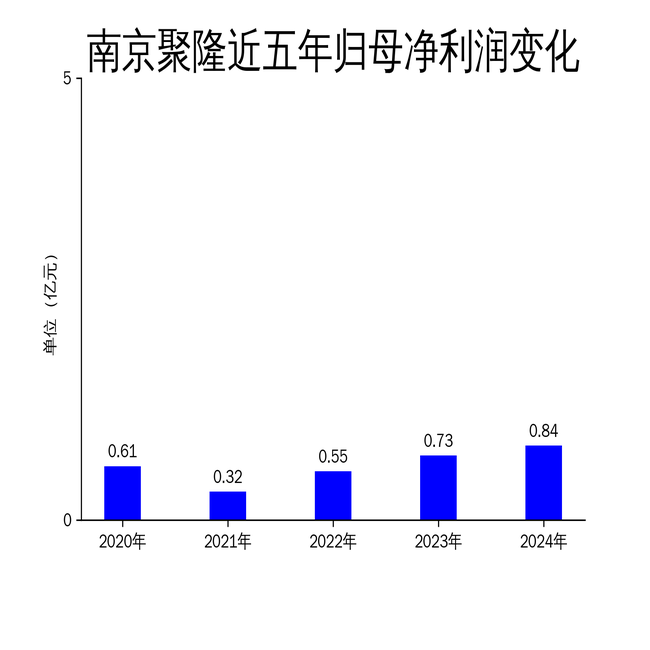

2025年4月18日,南京聚隆(股票代码:300644)发布了2024年年报。报告显示,公司全年实现营业总收入23.87亿元,同比增长30.53%;归属于上市公司股东的净利润为8433.97万元,同比增长16.25%;扣非净利润为7614.28万元,同比增长7.52%。尽管公司在新能源汽车和碳纤维复合材料领域取得了显著进展,但扣非净利润增速明显低于营收增速,显示出公司在成本控制和盈利能力方面仍存在一定压力。

新能源汽车驱动营收增长,高铁业务表现疲软

南京聚隆在新能源汽车领域表现尤为突出,2024年该领域销售额达到17.82亿元,同比增长31.24%。公司已进入比亚迪、赛力斯、理想等多家知名新能源车企的供应链,并在轻量化材料、低气味材料等方向取得技术突破。特别是在新能源汽车三电系统(电池、电机、电控)和热管理系统材料解决方案方面,公司已形成较为完整的技术与产品体系,为新能源汽车的轻量化、高性能和高安全性提供了有力保障。

然而,高铁及轨道交通领域的表现却不尽如人意。2024年该领域营收仅为0.83亿元,同比减少10.67%。公司表示,高铁建设项目放缓以及部分客户订单减少是导致业务下滑的主要原因。尽管公司积极拓展城市轨道交通扣件等新领域,但短期内难以弥补高铁业务的下滑。

碳纤维复合材料与塑木型材表现亮眼

南京聚隆在碳纤维复合材料领域取得了显著进展,控股子公司聚隆复材2024年营收0.30亿元,同比增长263.80%,实现盈利。聚隆复材在无人机零部件和低空经济整机业务方面展现了巨大的发展潜力,特别是在多旋翼载人机、大载重运输无人直升机等领域的应用取得了突破。

此外,控股子公司聚锋新材的塑木型材产品销售额为1.57亿元,同比增长30.45%。聚锋新材的产品通过欧洲CE认证等多项权威认证,并出口至德国、英国、澳大利亚等40个国家和地区。公司积极参与国际展会,展示创新产品,进一步拓展了新兴市场。

成本压力与盈利能力隐忧

尽管南京聚隆在多个领域取得了显著进展,但公司的盈利能力仍面临挑战。2024年扣非净利润增速仅为7.52%,远低于营收增速30.53%。这表明公司在成本控制和盈利能力方面存在一定问题。报告期内,国际原油价格波动导致主要原材料价格发生变动,进一步加剧了成本压力。

此外,公司的研发投入持续增加,2024年研发投入金额为9563.56万元,同比增长33.3%,占营业收入的4.01%。虽然研发投入的增加有助于公司保持技术领先地位,但也对短期盈利能力造成了一定影响。

总体来看,南京聚隆在2024年实现了显著的业绩增长,特别是在新能源汽车和碳纤维复合材料领域取得了突破。然而,高铁业务的疲软以及成本压力的增加,仍是公司未来需要重点关注的问题。