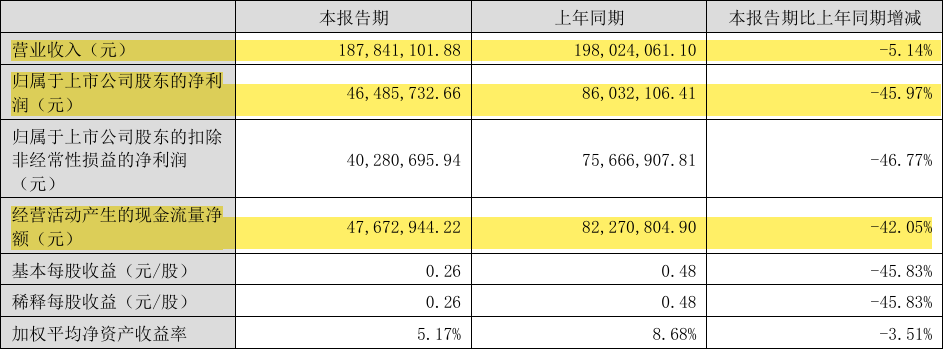

近日,烟台正海生物科技股份有限公司(以下简称“正海生物”)披露2025年半年度报告。报告显示,公司2025年上半年营业收入同比下降5.14%,归母净利润同比大幅下降45.97%,经营活动现金流量净额较上年同期缩水42.05%。

三年前,正海生物还顶着“生物再生材料龙头”的光环,毛利率稳居85%以上。如今,在动物组织原材料增值税率从3%陡增至13%的冲击下,成本暴涨导致高毛利支撑崩塌,暴露出公司的短板:公司产品市场竞争力下滑,成本控制能力与抗风险能力不足,缺乏有力的政策风险缓冲机制。

2025年上半年,正海生物的销售费用同比激增38.87%,而核心产品口腔修复膜的收入却不升反降,同比下降19.38%,陷入“越烧钱越亏损”的恶性循环。与此同时,公司老产品承压、新产品未起量导致的产品线“青黄不接”,使业绩增长的动力不足。

在多重因素影响下,正海生物的现金流锐减,流动性亮起红灯。短期内,公司仍将面临税率政策消化、口腔修复膜市场竞争加剧等压力,能否在系统性困局中找到突围之路,已成为市场对正海生物最严峻的拷问。

政策红利消失后

上半年净利率近乎“腰斩”

正海生物的主营业务是生物再生材料的研发、生产与销售,主营产品包括可吸收硬脑(脊)膜补片、口腔修复膜等。2025年上半年,公司实现营业收入1.88亿元,同比下降5.14%;实现归母净利润0.46亿元,同比大幅下降45.97%,创上市以来利润最大降幅;经营活动现金流量净额较上年同期缩水42.05%,降至0.48亿元。

探究正海生物业绩近乎“腰斩”的原因,与在2025年1月1日实施的增值税新政有关:公司的主营产品关键原材料为动物组织,以往可申请办理按3%简易征收增值税。2025年1月1日起,需按照要求改为一般计税方式即按13%的税率征收增值税。正海生物表示,上述税率调整事项对公司的收入和利润产生一定影响。

财报显示,2025年上半年,正海生物的毛利率较上年同期下降2.81个百分点至83.92%,净利率更是从43.45%断崖式下跌至24.75%――而这一组数据也让长期依赖政策红利的正海生物暴露了软肋:公司成本控制与抗风险能力不足,缺乏有力的政策风险缓冲机制。

事实上,危机早有预兆。早在2024年正海生物就发布公告表示,增值税率调整因素对公司2024年第四季度的收入业绩均产生一定影响。

眼下,行业价格战仍在持续。要想对冲增值税上调带来的成本冲击,无疑对企业产品的议价权与内部的成本传导能力提出更高要求。对于下一步,正海生物将如何消化这部分新增成本,以及是否考虑向下游提价转嫁,风口财经致电正海生物进行采访。截至发稿,公司未对相关采访问题进行回复。

主力产品失速

烧钱销售却换不来营收

与营收利润持续下降形成强烈对比的,是正海生物逆势增长的销售费用。继2024年销售费用同比增长12.49%之后,2025年上半年该项支出同比激增38.87%。

然而,正海生物陷入"营销反噬"的困局。高额的销售费用砸下去,换来的却是核心产品的失速。

2025年上半年,公司两大主力产品“分化”加剧。脑膜系列产品继续保持在集中带量采购项目中持续中标的良好态势,实现营业收入8027.17万元,同比增长15.11%。而口腔修复膜产品在民营市场面临竞争加剧、需求波动等压力和挑战,没有顶住价格战的重压,营业收入同比下降19.38%,公司整体抗风险能力的短板也因产品线单一以及产品市场竞争力的下滑被放大。

产品是支撑业绩增长的关键。从产品结构来看,正海生物老产品承压的同时,新产品尚未起量,导致产品线“青黄不接”,导致业绩增长动力不足。

据悉,活性生物骨是曾被寄予厚望的战略新品,早在2022年就已获批,却延滞至2023年才启动销售,错过集采窗口期,目前仍未形成有效收入贡献。在研产品钙硅生物陶瓷骨修复材料已进入注册发布阶段,宫腔修复膜和乳房补片等产品仍处于临床阶段。

虽然,正海生物表示,上述新品有利于增强产品组合能力,提高市场竞争力,为公司寻求新的业务增长点提供了重要支撑,但距离真正支撑起业绩,仍有较长的过程。

回款效率恶化

多重因素拖累现金流持续缩水

主力产品失速削弱了正海生物的造血能力,叠加销售费用激增的影响,正拉低正海生物的财务健康度。

与此同时,应收账款问题恶化则拖累了公司的现金回流效率。2025年上半年,正海生物应收账款占营业收入的比例超过30%,回款周期延长加剧了现金流压力。

最终,多重因素叠加放大了上述问题,多重困局叠加之下,让正海生物的流动性亮起红灯:2025年上半年,正海生物的经营活动现金流量净额同比下降42.05%至0.48亿元。

短期内,正海生物仍将面临税率政策消化、口腔修复膜市场竞争加剧等压力。公司既需要解决主力产品失速导致的“造血不足”,与销售费用激增导致的“失血过快”的矛盾,也亟须解决现金流缩水与维持运营的问题。可想而知,公司的成本管控能力或遭遇更严峻的考验。

长期来看,活性生物骨产品能否“起势”、宫腔修复膜等新品的研发进度,以及能否在集采常态下构建差异化优势,皆影响着正海生物打造“第二曲线”的效率,而这些皆需要充裕的资金做支撑。下一步,公司如何让投入真正转化为可观的利润与可供循环的资本,或成为正海生物度过周期与阵痛的关键所在。