来源 :金融界2025-05-14

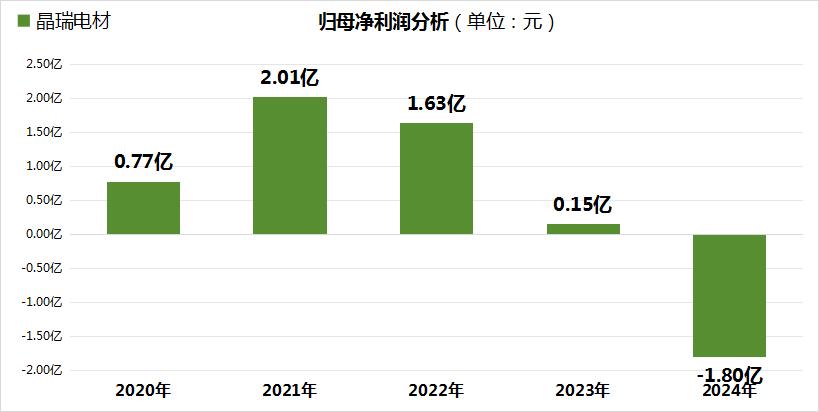

近日,晶瑞电材发布2024年年报,公司实现营业收入14.35亿元,同比增长10.44%,但归母净利润亏损1.8亿元,同比暴跌1311.61%。值得注意的是,公司研发费用达9923.75万元,同比增长39.74%,研发人员数量同比增加20.69%,但高研发投入并未带来盈利增长,反而成为拖累业绩的重要因素。

研发费用占比攀升至6.9%,但核心技术转化效率存疑

2024年晶瑞电材研发费用占营收比重达6.9%,较2023年的5.5%显著提升。公司宣称在半导体G5级高纯化学品领域取得技术突破,高纯双氧水金属杂质含量低于1ppt,但财报显示高纯湿化学品毛利率反而下降1.21个百分点,核心产品价格持续下滑,技术优势未能有效转化为利润护城河。

光刻胶研发投入加码,ArF产品仍处验证阶段

尽管光刻胶业务收入增长27.61%,但公司重点布局的ArF光刻胶仅实现"小批量出货",多款KrF及ArF产品仍在客户验证中。这意味着近亿元研发费用中,至少三分之一投向尚未形成规模效益的高端光刻胶领域,短期难见回报。