来源 :社服商贸新消费分析师刘越男2023-10-31

报告导读

业绩低于预期,顺周期业务受景气度波动是核心原因,经营数据已有企稳迹象,静待景气度回暖与估值修复。

投资要点

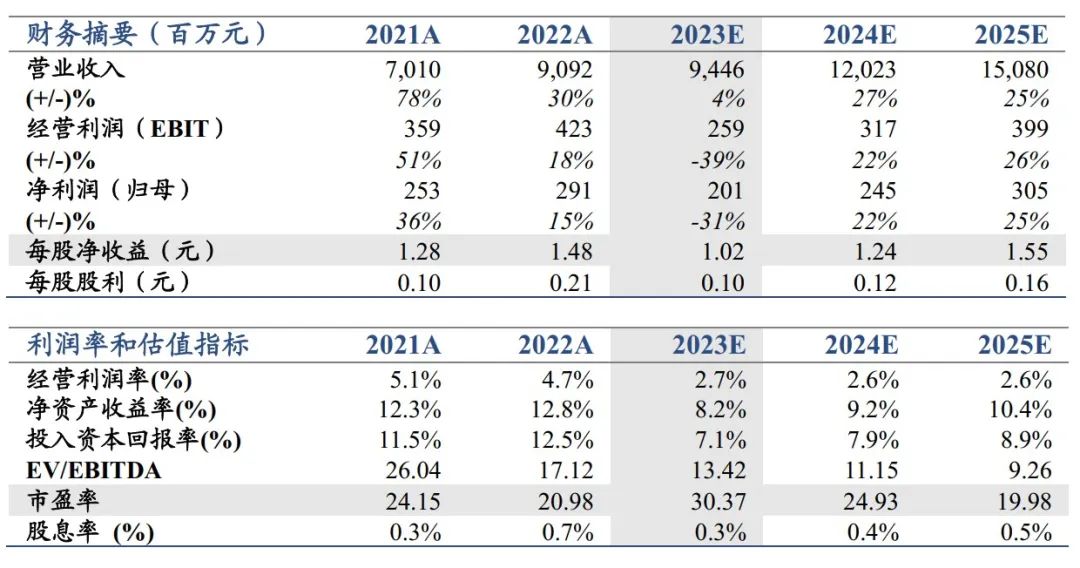

业绩低于预期,增持。考虑宏观经济波动下公司顺周期业务受影响较大,下调2023/24/25年EPS至1.02/1.24/1.55(-0.21/-0.44/-0.51)元,给予2024年高于行业平均29PE估值,下调目标价至35.96元。

业绩简述:公司23Q3实现营收24.16亿/+0.20%,归母净利5439万/-37%,归母扣非净利4444万/-44.11%;23Q1-Q3营收71.70亿/+5.17%,归母净利1.51亿/-30.25%,归母扣非净利1.15亿/-40.05%。

顺周期拖累明显,灵工增速放缓。①尽管市场对景气度已有预期,但Q3业绩降幅相比预期仍然较大;此前月度新增人头数已有环比改善,对Q4或有正面贡献;②分业务拆分:23Q3单季度,猎头业务及RPO收入均负增长,灵工保值增长但增速放缓。③灵活用工增速放缓既有通用岗位用工需求受宏观波动影响,也有成熟岗位人才供需差缩小,交付优势收窄竞争加剧的原因。

利润率收窄,结构性和议价权原因皆有。①结构性因素影响,毛利率环比-0.6pct,同比-2.15pct符合预期;灵活用工业务自身毛利率的同比下滑,更多是目前经济背景下,企业对供应商定价权的体现;但公司通过布局高加价率的岗位支撑利润率;②顺周期敏感业务短期受环境影响较大,后续新的产业、龙头客户需求的逐渐释放有望驱动公司收入和利润增速中枢回暖;③在波动中公司依然维持了研发投入的稳定性,短期有拖累但长期构建核心能力。

风险提示:经济波动影响用工需求,竞争加剧,疫情反复影响需求。