来源 :光仔看消费2024-04-29

核心观点

国信社服观点

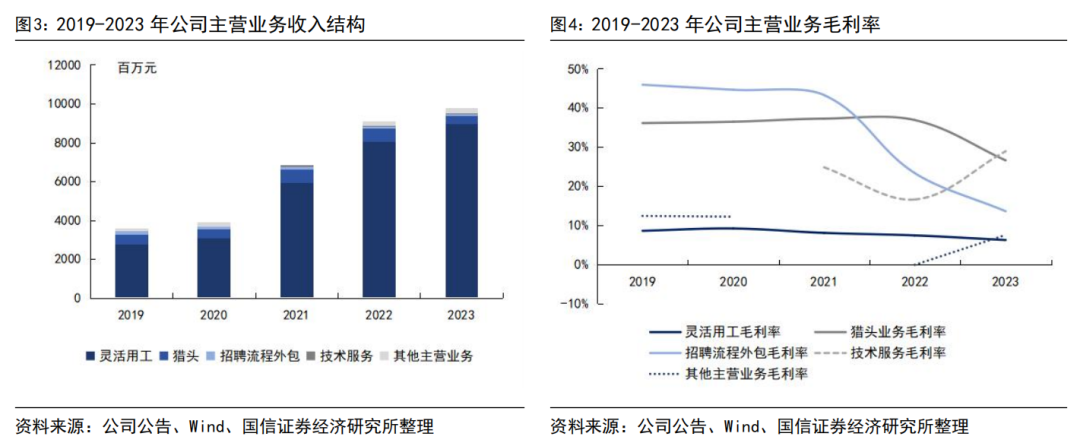

2023年各项核心业务指标与业绩快报一致、符合预期。2023年,公司营收97.8亿元/+7.6%;归母净利润2.0亿元/-31.1%;扣非净利润1.3亿元/-43.0%,与业绩快报一致符合预期。2023Q4,公司营收26.1亿元/+14.7%;归母净利润4859万元/-33.5%;扣非归母净利润18.9亿元/-56.6%,环比2023Q3均有改善。本年度公司拟分红比例约10%,对应最新收盘价的股息率为0.4%。

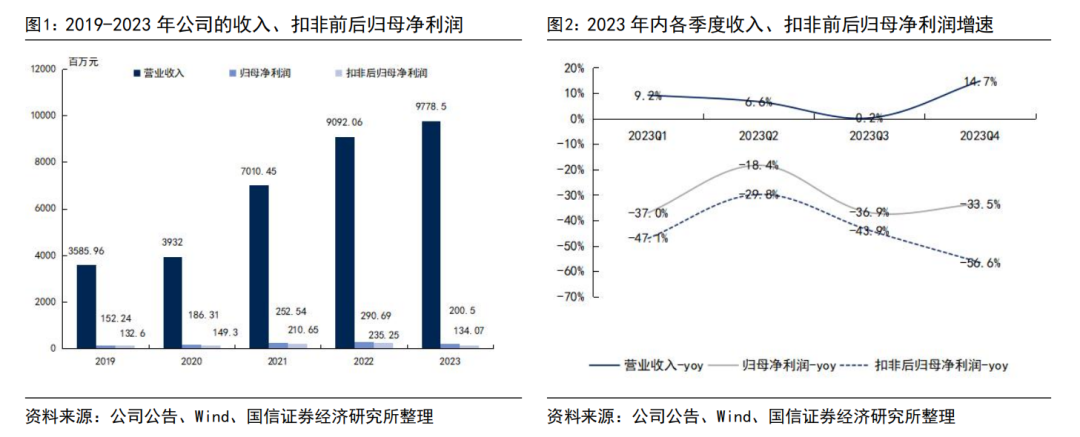

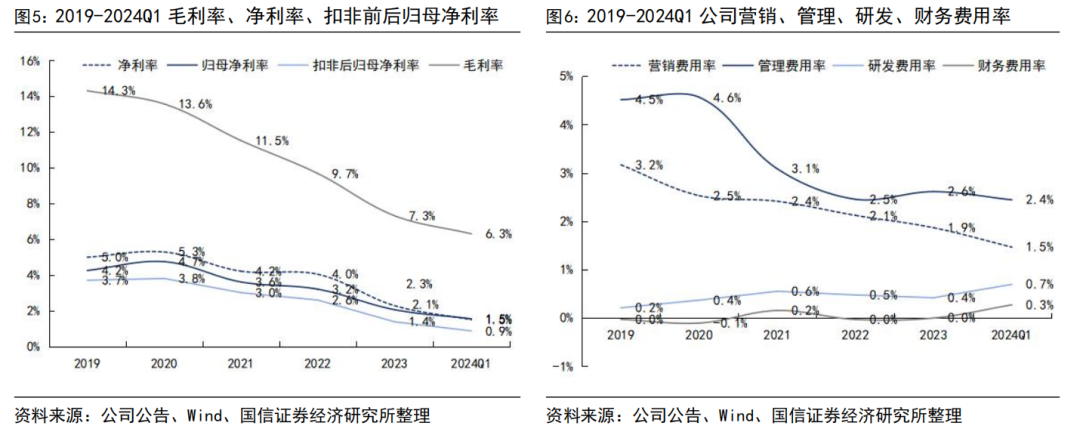

灵活用工逆势增长显现韧性,猎头及招聘流程外包业务承压。分业务看,灵活用工业务营收89.77亿元/+11.7%;猎头营收4.24亿元/-37.8%;招聘流程外包营收6742万/-38.4%;技术服务439万元/+9.2%,对应毛利率为6.2%/26.6%/13.6%/28.9%,同比-1.2/-10.3/-9.7/+12.3pct,行业景气度下行下核心业务毛利率均边际走低。其中灵活用工业务,2023年期末在管灵活用工人数为3.55万人,环比+400人;累计派出38.34万人次,同比+3.9%;期末公司技术研发类岗位占比为61.6%,同比+6.9pct。

毛利率承压边际走低,期间费率管控相对良好。2023年,公司毛利率7.3%/-2.4pct,主要系各项业务毛利率承压走低及业务结构变化。期间费率为4.9%/-0.1pct,其中营销/管理/研发/财务费率分别同比-0.3/+0.2/-0.1pct/基本持平。2023年归母净利率为2.1%/-1.1pct。

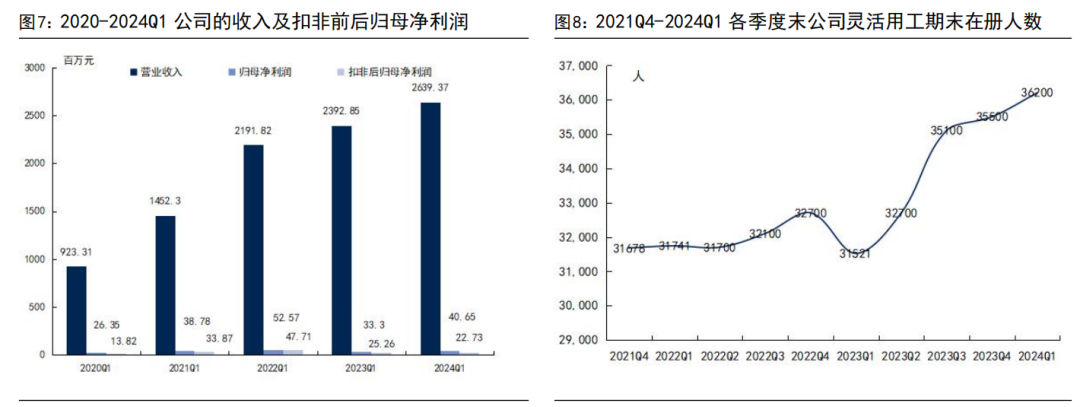

2024Q1归母净利润同增20%,符合我们预期。2024Q1,公司营收26.4亿元/+10.3%;归母净利润4065万元/+22.0%;扣非归母净利润2273万元/-10.0%,若剔除股权激励费用后扣非净利润为2599万元/+5.1%。分业务看,灵活用工业务同增12.1%。期末在管灵活用工人头为3.6万人,环比+700人;累次派出11.6万人,同比+12.4%,此外预计猎头业务毛利率有所回升。

风险提示

宏观经济承压、优质大客户流失、服务费率下降、政策趋严等

投资建议

投资建议

正文内容

2023年实现归母净利润2.01亿元,与业绩快报一致符合预期。2023年,公司营收97.79亿元,同比+7.55%;归母净利润2.01亿元,同比-31.05%;扣非净利润1.34亿元,同比-43.03%,与业绩快报基本一致、符合预期。2023Q4,公司营收26.08亿元,同比+14.70%;归母净利润4859万元,同比-33.45%;扣非归母净利润18.89亿元,同比-56.56%。本年度公司拟派发现金红利1574万元,分红比例约10%,对应最新收盘价股息率为0.4%。

灵活用工业务逆势增长,顺周期属性更强的猎头及RPO业务承压下滑。分业务看,灵活用工业务实现营收89.77亿元,同比+11.70%;猎头业务实现营收4.24亿元,同比-37.83%;招聘流程外包实现营收6742万元,同比-38.41%;技术服务439万元,同比+9.17%。灵活用工/猎头/招聘流程外包/技术服务业务对应毛利率分别为6.24%/26.58%/13.59%/28.89%,分别同比-1.18/-10.27/-9.72/+12.31pct,受宏观经济影响核心业务毛利率均边际走低。重点关注灵活用工业务,期末在管灵活用工人头为3.55万人,环比+400人;累计派出人次38.34万人次,同比+3.9%。期末公司技术研发类岗位占比为61.57%,同比+6.88pct。

毛利率承压边际走低,期间费用管控良好。2023年,公司毛利率为7.3%/-2.4pct,主要系宏观环境下各核心业务毛利率边际走低及低毛利率业务占比有所提升。期间费用率为4.9%/-0.1pct,其中营销/管理/研发/财务费用率分别为1.9%/2.6%/0.4%/0.0%,同比分别-0.3pct/+0.2pct/-0.1pct/基本持平。营销费率同比下降系报告期内公司营销活动投放力度有所减弱;管理费率同比增长主要系报告期内海外公司职能部门人员投入增加及公司整体房租、收购产生中介费等有所增加;研发费率同比略有下降系研发人员由397人精简至323人、相应人力成本支出减少。公司归母净利率为2.1%/-1.1pct,扣除政府补助8579万元后扣非归母净利率为1.4%/-1.2pct。

2024Q1归母净利润同增20%,符合我们预期。2024Q1,公司营收26.39亿元,同比+10.30%;归母净利润4065万元,同比+22.07%;扣非归母净利润2273万元,同比-10.01%,进一步剔除股权激励费用后的扣非净利润为2599万元,同比+5.09%。分业务看,灵活用工业务同增12.08%,期末在管灵活用工人头为3.62万人,环比+700人;累次派出11.57万人,同比+12.37%。

2024Q1归母净利率边际改善。2024Q1公司毛利率为6.3%/-0.9pct。期间费用率为4.9%/+0.2pct,其中营销/管理/研发/财务费用率分别为1.5%/2.4%/0.7%/0.3%,同比分别-0.4pct/+0.1pct/基本持平/+0.5pct。营销费率同比下降,管理费率同比略有上升,延续2023年趋势;财务费率增加主要系公司银行借款增加。归母净利率为1.5%/+0.2pct,剔除季度内政府补助2462万元后,扣非后归母净利率为0.9%/-0.2pct。