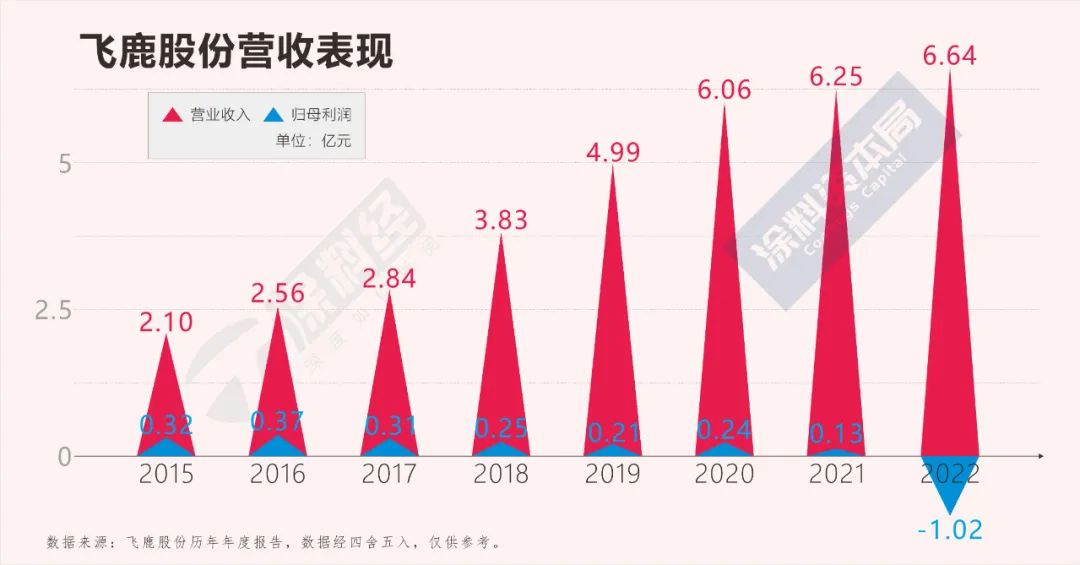

4月25日,株洲飞鹿高新材料技术股份有限公司(股票代码:300665.SZ,股票简称:飞鹿股份)披露2022年年度报告,显示其在录得营业收入正增长的同时,也遭遇了上市以来的首度亏损,且是“巨额亏损”。

年报显示,飞鹿股份2022年录得营业收入6.64亿元,同比增长6.27%,刷新上市以来最高营收的记录;归属于上市公司股东的净利润-1.02亿元,同比减少911.48%;归属于上市公司股东的扣除非经常性损益的净利润1.09亿元,同比减少1255.86%。此外,在经营活动产生的现金流量净额、基本每股收益、稀释每股收益等指标也分别出现417.59%、933.00%、933.00%的巨大降幅。

飞鹿股份由盈转亏,亏损额相当于销售额的15%,也相当于过去5年(2017-2021)净利润的总和(1.14亿元),可谓触目惊心,说是“巨亏”并不为过。总体来说,这是一份营收艰难增长难以粉饰巨额亏损的并不好看的成绩单。

对于飞鹿股份,业界对它的印象还停留在轨道交通领域防腐涂料及防水防护材料、胶类等系列产品的生产商,同时还提供配套的涂装施工服务。然而近年来,飞鹿股份积极开拓光伏等新能源市场,以“赋能公司业务新增长”。报告期内,飞鹿股份明确将新能源产业发展作为支撑公司未来规模增长的重要业务版块,主要聚焦于优质光伏电站投资及EPC工程、胶类产品、风光储涂料、相关防水工程。

“开拓新能源市场是公司主动适应环保新发展格局,瞄准市场需求的主动应变。相信随着新能源市场的业务的逐渐成熟,公司将受益于‘碳达峰’政策,迎来发展良机。”飞鹿股份在年报中这样说道。2022年,其半导体设备产品营收增长482.49%,相当可观――然而它的基数相对小,仅2700.91万元,占营收的4.07%,尚待继续培育,对整个业绩的拉升作用不明显。

因此,飞鹿股份的营收增长还需要依赖传统业务――轨道交通领域的防腐涂料及防水防护材料、胶类等系列产品。年报显示,这些传统产品“增”多“降”少,综合表现还算不错。其中:防腐涂料下降7.23%,防水卷材增长17.83%,防水涂料下降16.61%,涂料涂装一体化增长6.57%,涂装施工增张7.97%;此外“其他涂料产品”被无情砍掉,营收由2021年的147.78万元降为0。

值得一提的是,飞鹿股份在民用建筑及基础设施工程方面也开始着力。其表示:一边是房地产行业金融化泡沫化所带来的挑战,另一方面是国家及各监管层密集发声所带来的利好机遇,在此背景下公司对民用建筑领域执行稳妥推进的发展战略,在民用建筑领域大客户战略成果显著,与中建科工、中交集团、华润置地、中铁建房地产集团等多家优质央企、国企建立起了良好的合作伙伴关系。年报披露,飞鹿股份跟华润置地签订了一份防水材料供应合同,合同总额4.32亿元,2022年已履行1.49亿元,尚有2.83亿元有待履行。

而对于无法粉饰的亏损情况,飞鹿股份也在年报中罗列了诸多原因,包括:

受国际经济形势的影响,石油衍生品等主要原材料价格大幅度上升导致产品材料成本增加。

铜官生产基地、醴陵东富生产基地在报告期内逐步投产,两大生产基地的基建及设备等由在建工程转为固定资产。生产用基建及设备转固后,开始计提固定资产折旧,导致产品折旧成本增加。

根据中国企业会计准则“使用安全生产费及维简费购建固定资产的,购建时计入固定资产,全额计提折旧,折旧结转至专项储备”。生产基地使用安全生产费用购建的安全生产设施,于2022年安装完成,达到预定可使用状态。基于会计准则,需将购建的相关固定资产全额结转专项储备,从而导致安全生产费出现赤字,于年末补提安全生产费,导致管理费用增加。

公司不断致力于优化产品性能、开发新产品、开拓新市场、引入研发人才、购入研发设备等一系列举措,助力于提升公司核心竞争力,从而使得研发投入增加,导致研发费用增加。

铜官生产基地、醴陵东富生产基地在报告期内投产后,因购建基建及设备等的筹措资金所产生的利息费用,停止利息资本化,计入当期损益,导致财务费用增加。

2022年应收账款余额增加,且回款结构中商业承兑汇票及“云信”“融信”等数字化应收账款债权凭证的比例增加,导致信用减值损失增加。

因产品成本上升、利润率下降、经营活动现金流降低等综合因素影响,导致非绝缘涂料业务资产组、湖南耐渗公司资产组,出现减值迹象。公司聘请专业评估机构对商誉资产组进行减值测试,基于谨慎性原则计提商誉减值准备,导致资产减值损失增加。

然而,无论原因何在,对于飞鹿股份来说巨额亏损已成定局。在营收增长尚不足以覆盖盈利窟窿的背景下,接下来的2023年将是飞鹿股份“救赎的一年”,扭亏的压力高悬。如果经营局面难以向好发展,必然持续消费投资者对它的信心,恐将出现经营状况与资本运作不能兼顾的局面,值得警惕。