来源 :涂料经2026-04-29

4月28日,飞鹿股份(300665.SZ)披露2025年年报及2026年一季报。数据显示,公司2025年实现营业收入5.19亿元,同比微增0.03%;归母净利润亏损2.18亿元,同比扩大56.16%;扣非净利润亏损2.23亿元,同比下滑64.24%。

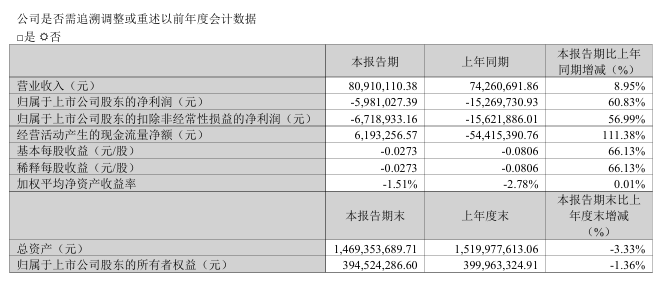

同日,公司披露2026年一季度业绩,实现营业收入8091.01万元,同比增长8.95%;归属于上市公司股东的净利润为-598.10万元,上年同期为-1526.97万元,亏损收窄60.83%;经营活动产生的现金流量净额为619.33万元,同比由负转正。

年报指出,2025年度业绩大幅下滑的主要原因是毛利润下降。报告期内,公司综合毛利率为3.49%,较上年明显下滑。主要原因系:1)市场竞争加剧,报告期内产品平均售价有所下降;2)受项目交付周期影响,报告期内低毛利率产品营收占比同比提升;3)受行业整体环境影响,报告期内公司的产量规模下降,资产折旧摊销、人工等固定成本分摊至单位产品的金额相应增加;4)市场竞争加剧,客户对施工、结算、验收提出更高的要求,导致公司成本上升。

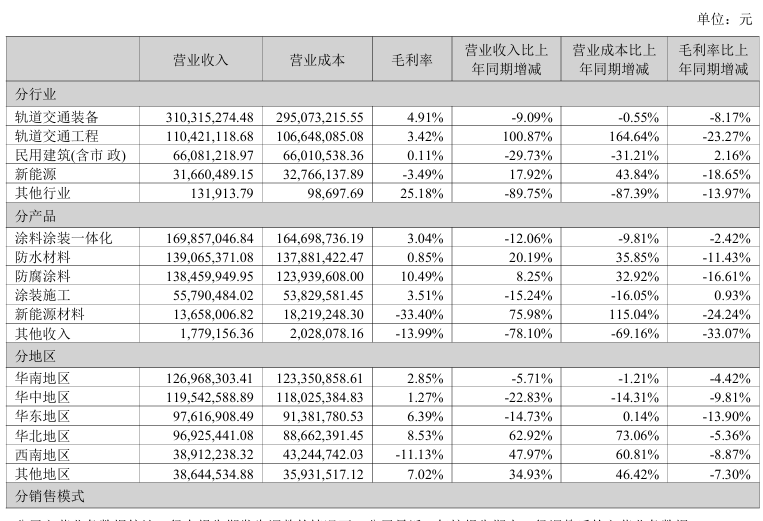

业务结构上,公司加速向轨道交通主业聚焦。轨道交通装备业务贡献营收3.10亿元,占总营收59.84%,但同比下降6%;轨道交通工程业务受益于基建防水项目中标增加,实现收入1.10亿元,同比增长10.69%,成为唯一正增长板块。与此同时,民用建筑(含市政)业务主动收缩,营收降至0.66亿元,同比下滑5.40%。

具体来看,防腐涂料收入虽增长8.25%至1.38亿元,毛利率却从27.10%暴跌至10.49%;防水材料收入增长20.19%至1.39亿元,毛利率更从12.28%骤降至0.85%。此外,涂料涂装一体化和涂装施工收入分别下滑12.06%和15.24%,传统服务业务持续收缩。

新能源板块虽被寄予厚望,但全年营收仅0.32亿元,微增0.93%,整体毛利率为-3.49%。其中,新能源材料产品收入虽同比大增75.98%至1365.80万元,毛利率却低至-33.40%,尚处市场开拓初期,未能形成有效盈利支撑。

为应对流动性压力,控股股东、实际控制人章卫国继2025年提供2500万元借款后,又于2026年3月宣布新增不超过3000万元借款,用于补充营运资金。然而,面对年亏超2亿元的现实,或许很难根治飞鹿股份的“病根”。

不仅如此,公司也曾尝试引入外部资本破局:2025年8月,章卫国将5.02%股权协议转让给上海骁光智能,并委托13.69%表决权,使其实际控制人杨奕骁短暂成为公司新实控人。但仅半年后,双方于2026年2月终止定向增发及表决权委托协议,控制权迅速回流至章卫国手中,战略协同预期落空。

展望未来,飞鹿股份明确将稳固轨道交通防腐防水基本盘,着力盘活醴陵、株洲等地闲置产能――当前涂料、防水卷材、胶黏剂等产线利用率普遍低于30%,是成本高企的关键症结。公司将严控民建业务风险,转向水利、轨交基建等更稳健领域,并以“以销定产”模式谨慎推进新能源胶黏剂、防火涂料等新材料业务,力求通过降本增效与资产优化实现亏损收窄。

然而,在营收增长乏力、产能利用率低迷、新业务尚未造血的三重制约下,飞鹿股份能否真正修复盈利能力、穿越行业周期,仍是悬在其头顶的最大问号。