来源 :方正证券研究2023-12-19

核心观点

以EGR为基,四大业务板块全面布局,业务多元发展:公司成立于2004年,长期深耕于发动机废气再循环(EGR)系统,在2018年收购微研精密后,业务走向EGR、铁芯、天然气气轨总成、精密结构件四位一体的多元化发展道路,新业务不断涌现。且公司于23年10月公布股权激励方案,有助于进一步调动公司管理层积极性,实现公司长期且稳定的发展。

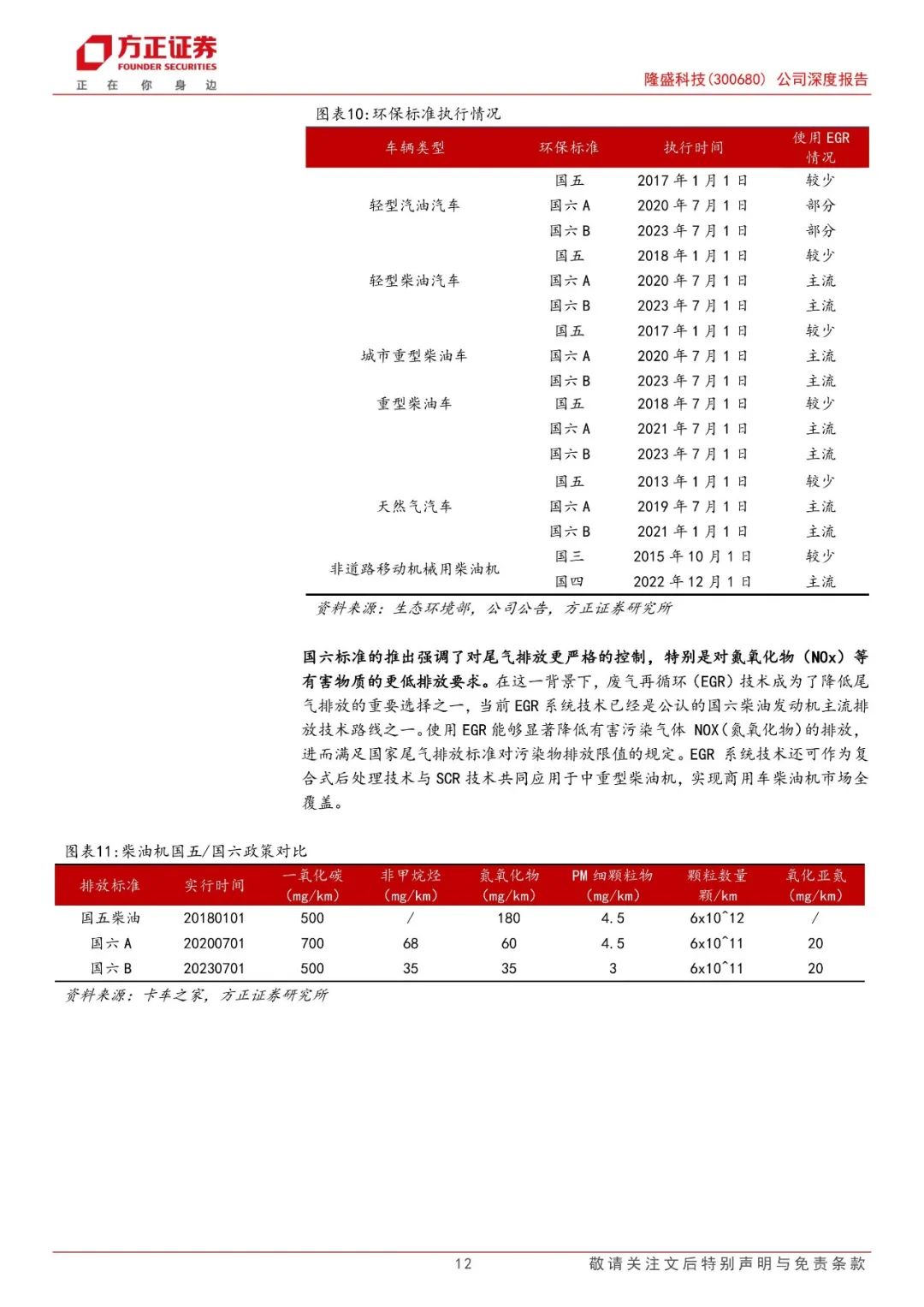

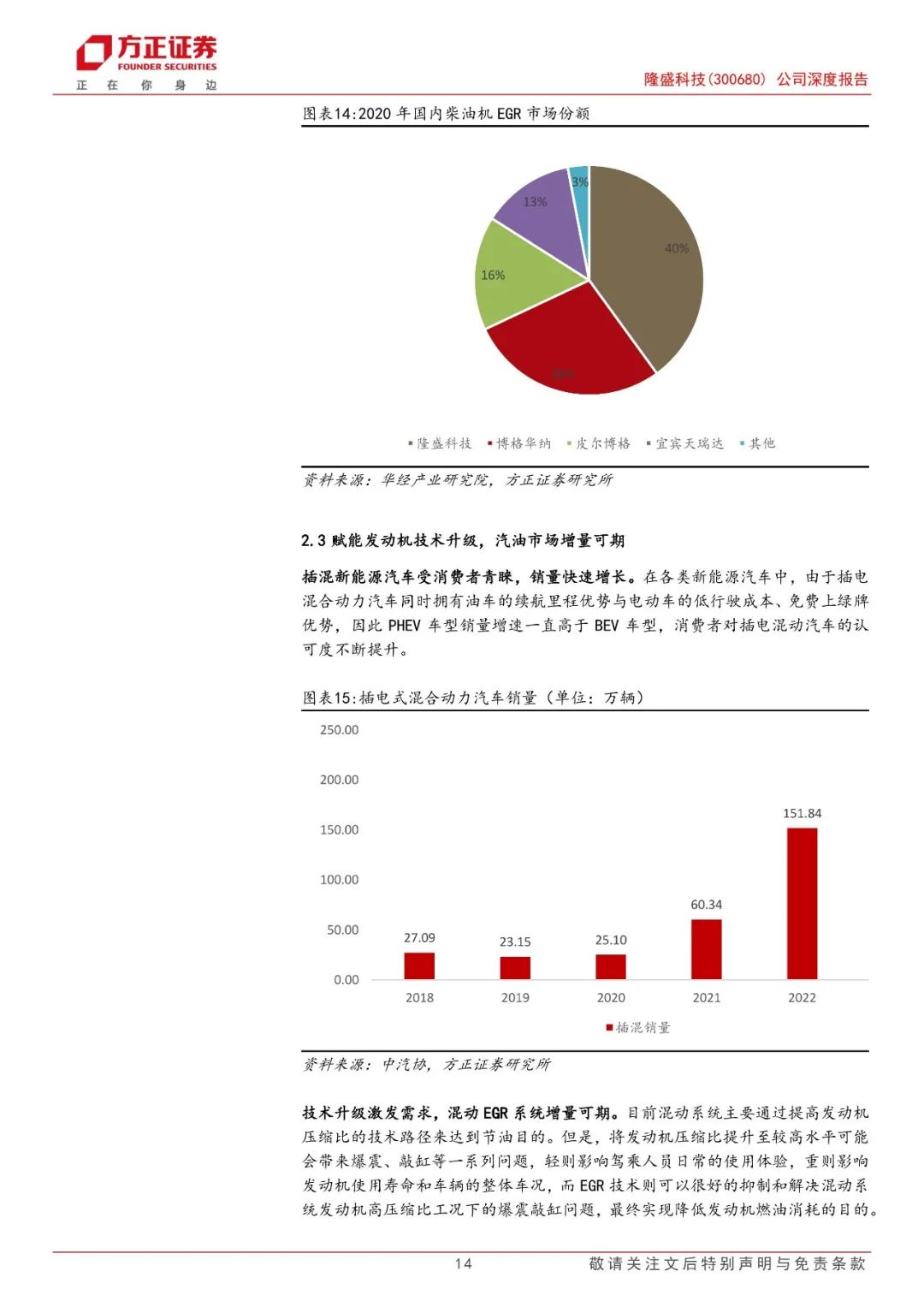

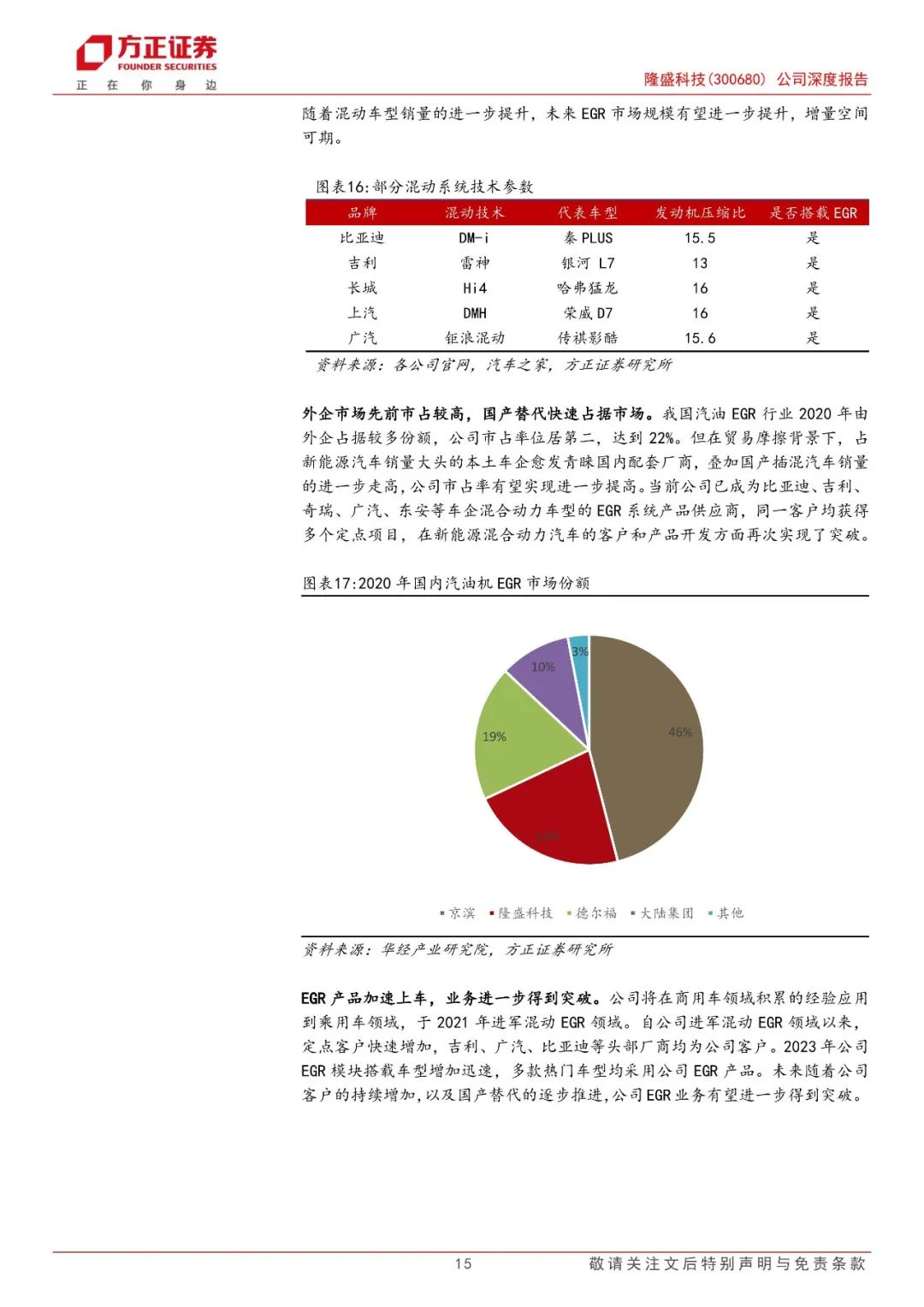

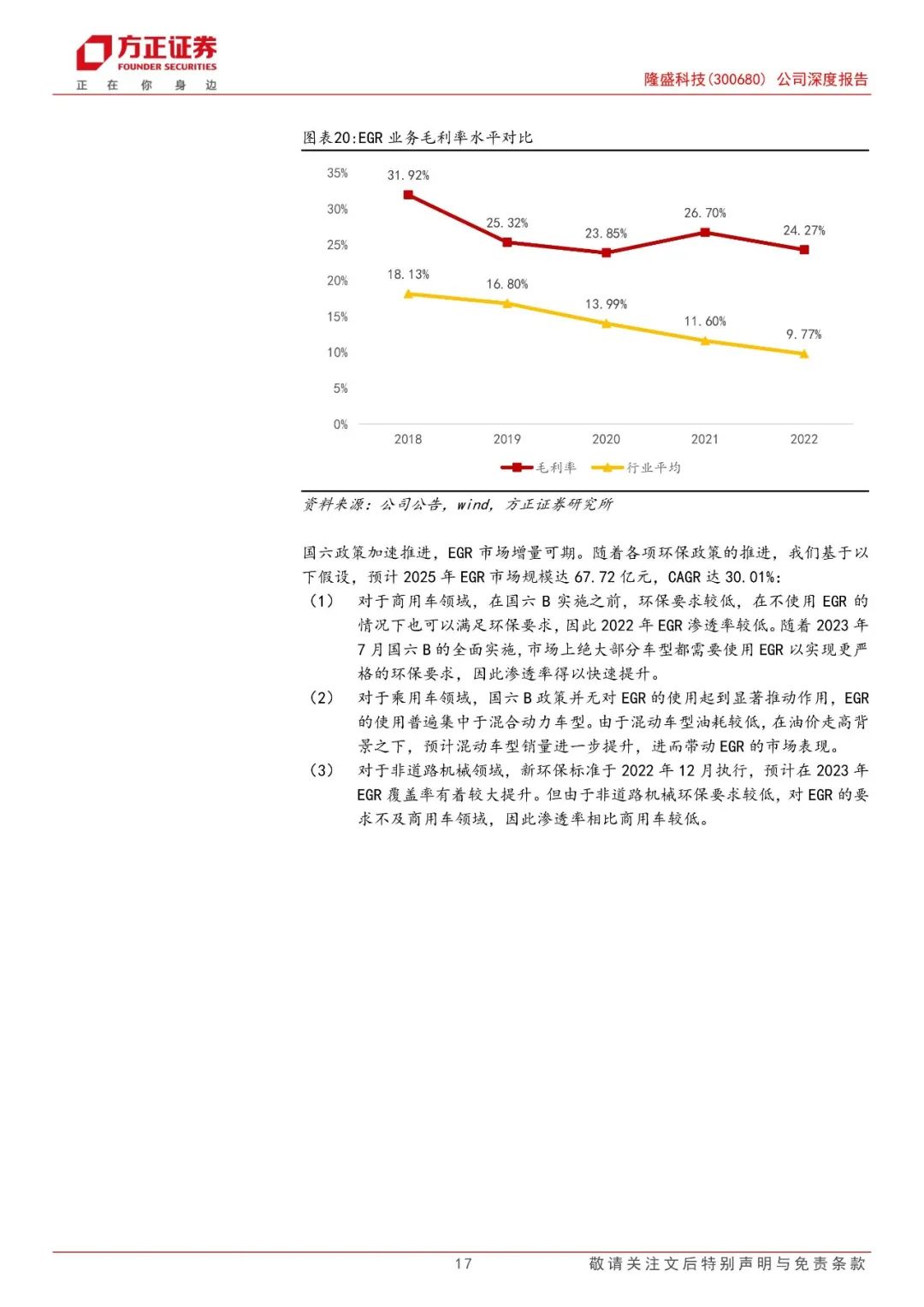

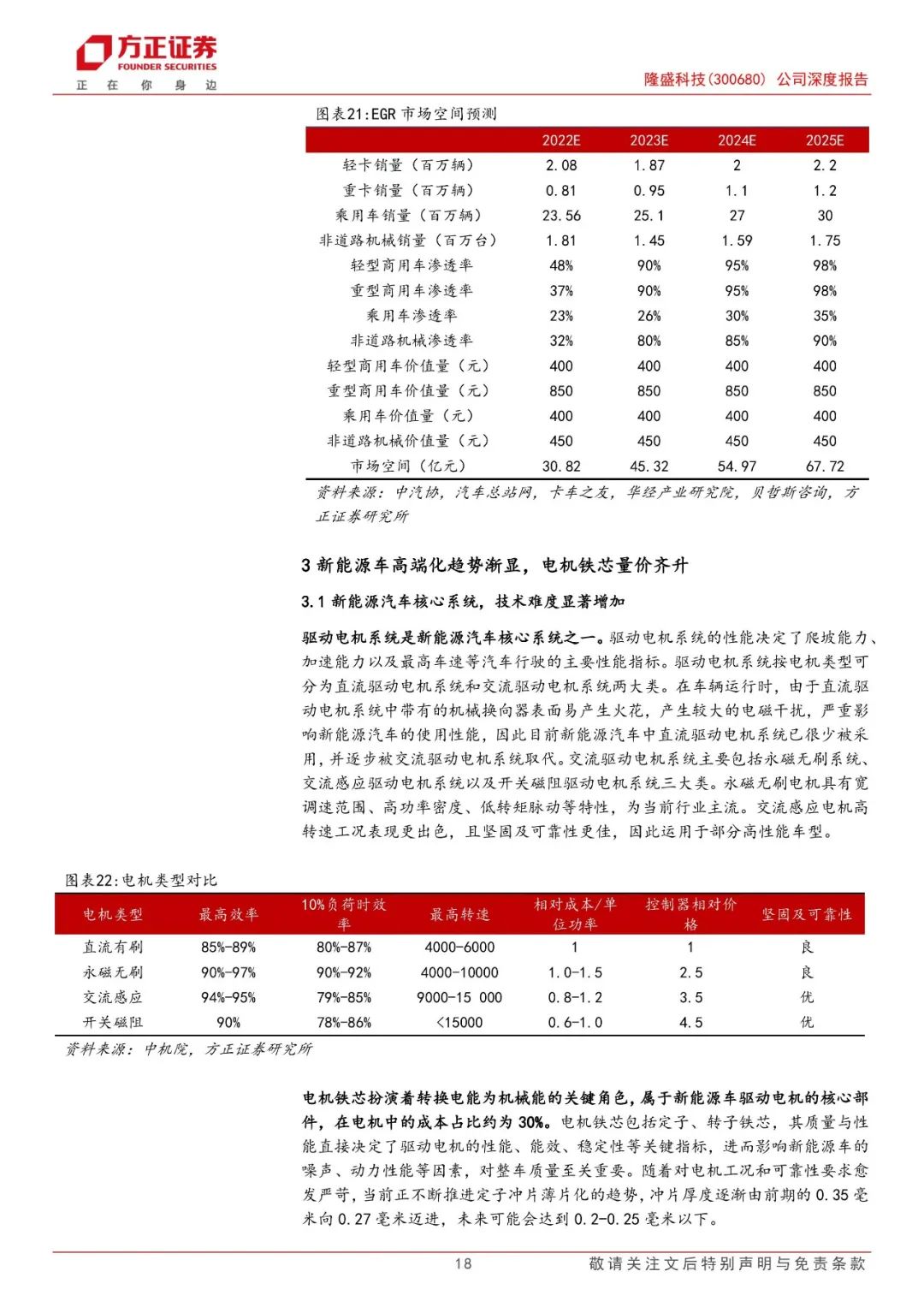

国六+新能源双重助力,EGR龙头再添发展动能:柴油机方面,国六政策的推出使得EGR成为柴油机尾气处理主流方案,EGR渗透率快速提升;汽油机方面,EGR在传统混动/插电混动新能源车降低运行油耗、提高乘坐品质方面起到重要作用,新能源车市占率的提高带动EGR业务实现增长。公司为柴油机EGR市场龙头,汽油机EGR客户快速拓展,有望在国六+新能源双重助力下实现业务进一步突破。

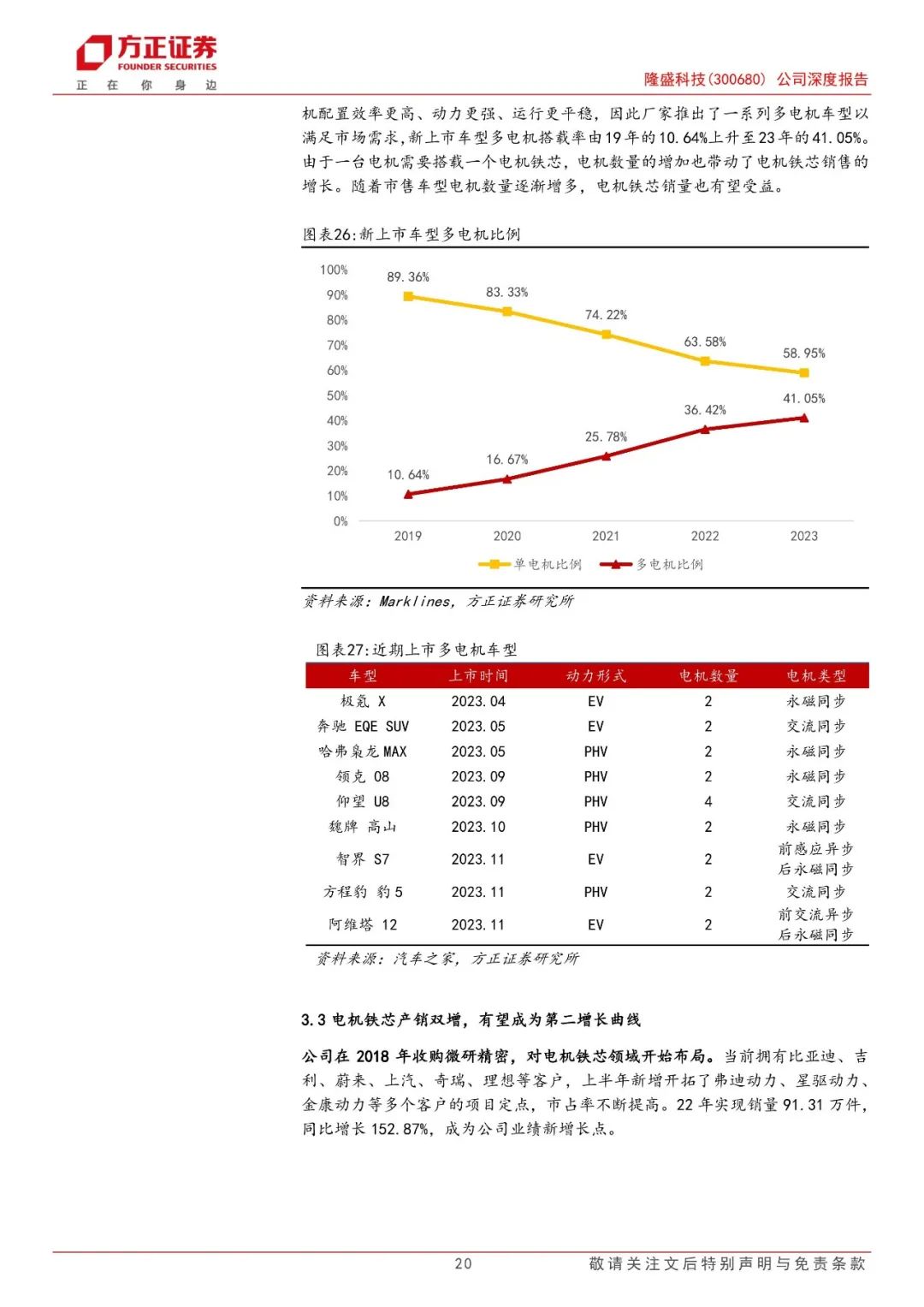

新能源车高端化趋势渐显,电机铁芯量价齐升:电机铁芯属于新能源车驱动电机的核心部件,在电机中的成本占比约为30%。由于油价上涨、牌照限制等一系列原因,消费者愈发青睐新能源汽车,销量年年走高。新能源汽车当前正在走向高端化、运动化,单车电机数量、单价不断上涨。当前特斯拉、理想、蔚来、长城等整车厂商均为公司客户,上半年新增开拓多个客户项目定点。未来随着公司产能的进一步扩张,以及电机铁芯市场的扩大,公司铁芯业务有望驶入发展快车道,成为增长第二极。

天然气重卡销量一路上涨,带动业务新增长点:LNG市场价的快速下降启动了天然气重卡市场行情,天然气重卡销量持续走高。公司承接博世从核心部件“大流量天然气喷嘴”的制造到“天然气喷射系统”总成的配套业务,直接配套博世,间接配套的主机厂客户主要有潍柴、康明斯等。公司天然气业务行业增长空间可观,有望成为公司业务高增长点。

收购微研精密,零部件业务产业链协同发展:2018年,公司收购微研精密,逐渐确立了在我国精密模具行业中的领先地位。公司在微研精密原有业务基础上,布局军工、卫星通讯业务,参与华为Mate60Pro卫星通话技术供应。公司实现从EGR系统产品到上游精密冲压零部件的汽车零部件产业链延伸,整体产业布局得以完善。

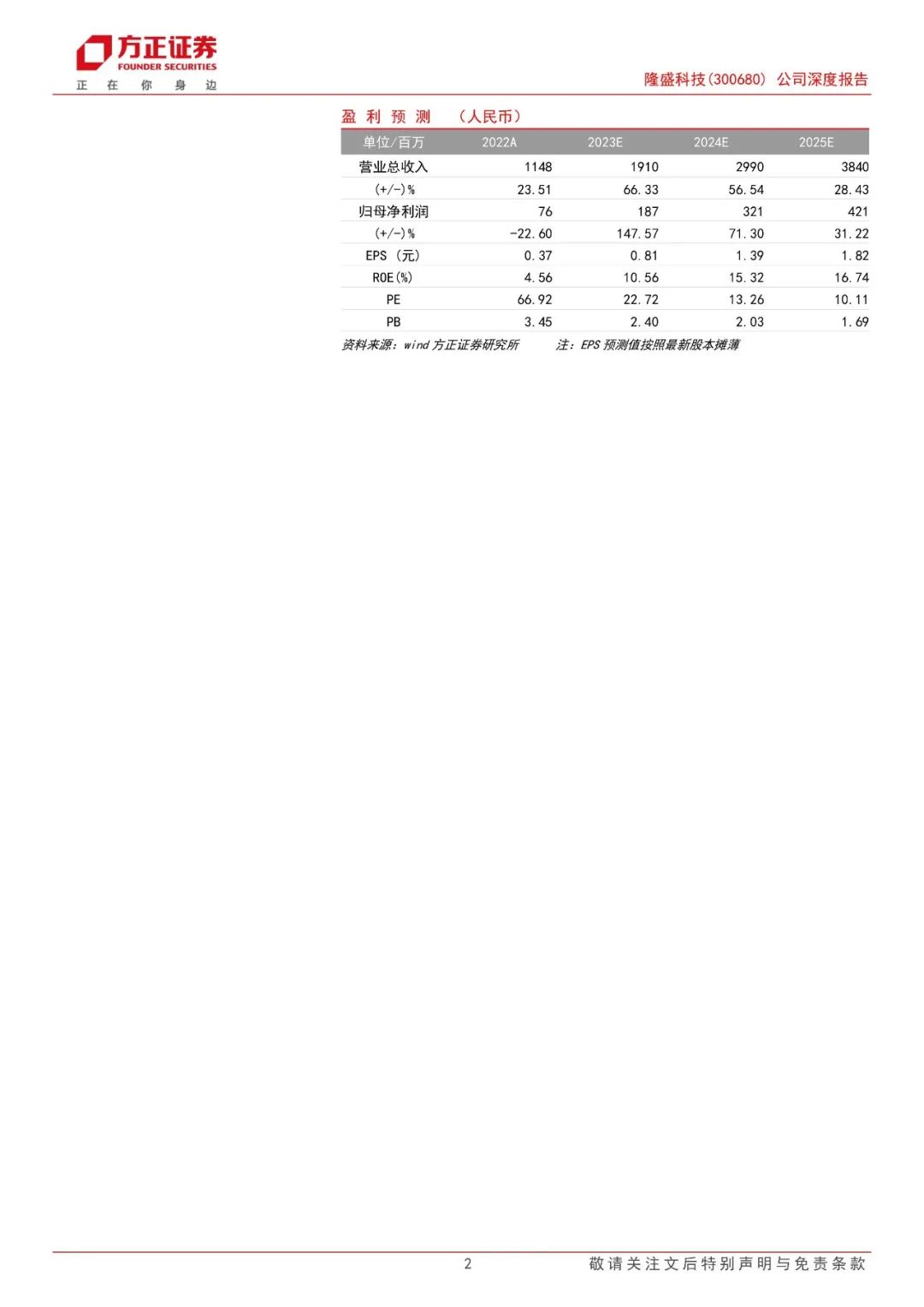

盈利预测与投资建议:我们预测,2023/2024/2025年公司实现营业收入19.10/29.90/38.40亿元,同比+66.33%/56.54%/28.43%,归母净利润1.87/3.21/4.21亿元,同比+147.57%/71.30%/31.22%,对应EPS为0.81/1.39/1.82元。首次覆盖,给予公司“推荐”评级。

风险提示:商用车销量不及预期;新能源车销量不及预期;整车价格战影响企业盈利;原材料价格上涨。

正文如下

以上为报告部分内容,完整报告请查看《隆盛科技(300680):EGR龙头地位稳固,铁芯业务持续放量》。