来源 :玩具前沿2026-04-28

从产品端到渠道端,从海外代工到国内零售,创源股份正用8000万元试探玩具新零售赛道的深浅。

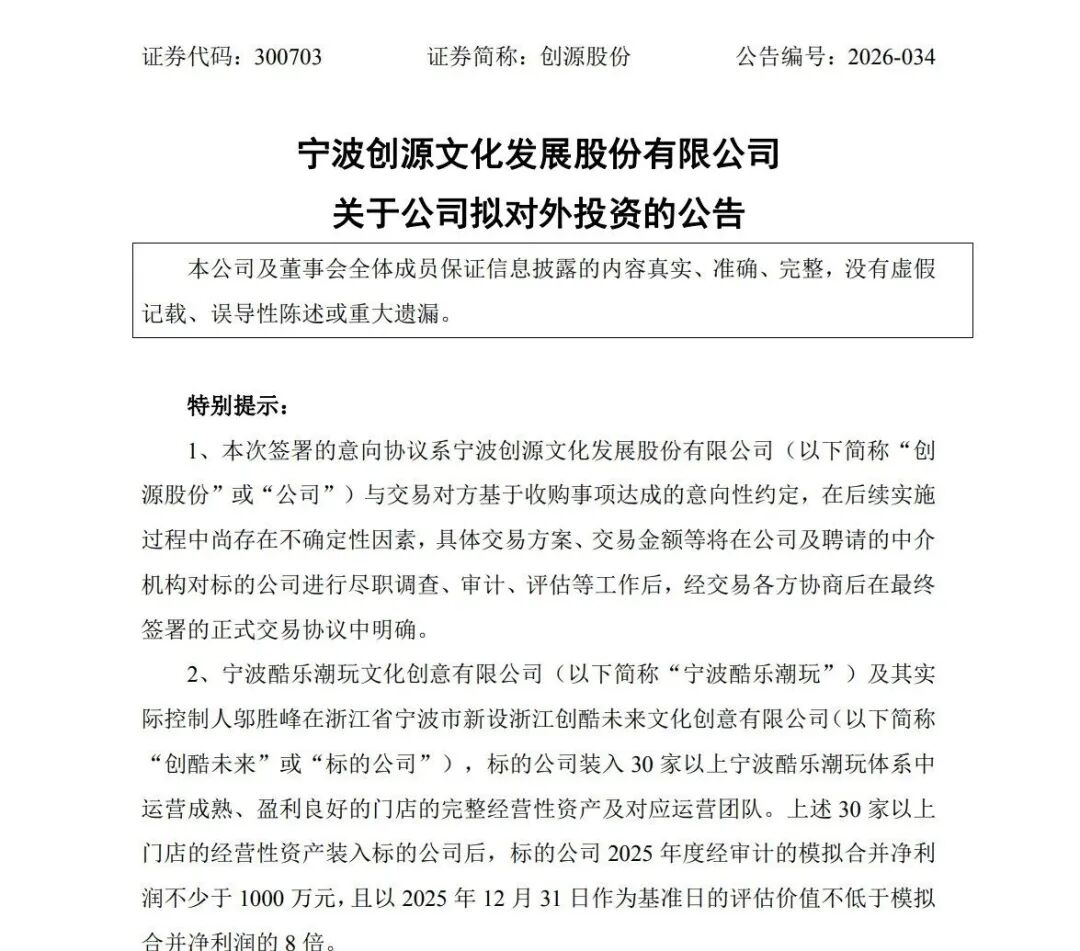

近日,A股上市公司宁波创源文化发展股份有限公司发布《关于公司拟对外投资的公告》,宣布拟与宁波酷乐潮玩文化创意有限公司及其实际控制人邬胜峰签订《投资意向协议》,通过受让新设公司90%股权的方式,将酷乐潮玩体系内30家以上运营成熟、盈利良好的门店的完整经营性资产及运营团队收入囊中。

这是宁波国资入主创源股份四年以来的首次对外并购,也是一家以出口为主的文创制造企业向国内消费市场转型的实质性动作。

在发布公告的同一天,创源股份披露了2025年年报与2026年一季报,数据清晰地展示了这笔交易的战略紧迫性。年报显示,2025年公司全年营业收入达21.44亿元,同比增长10.55%,营收再创历史新高。但在营收增长的另一面,2025年归母净利润却同比下降43.73%,近乎腰斩。究其原因是近三年出口销售额主营收入比例偏高,海外市场收入占总营收的98.16%。过度集中的海外布局让公司经营暴露在巨大风险敞口之下。

这一背景下,创源股份近年明确将内销重点放在“IP潮玩文创、祈福文创和AI玩具”三大业务上,但“产品强、渠道弱”的格局始终难以打破。公司在研发设计与供应链端根基深厚,拥有宁波、安徽、越南三大生产基地及跨境电商业务基础,却长期缺少直接触达国内C端消费者的线下入口。没有线下零售终端的制造型文创企业,在产品反馈速度、库存周转效率、爆品孵化能力上都处于被动,渠道端的延伸已成必然选择。

值得注意的是,与通常收购整家公司不同,创源股份此番切入的并非酷乐潮玩全部300余家门店,而是有选择地“掐尖”其体系中运营最为成熟、盈利表现最好的30家以上门店。

此番举措用意明确。第一,不替剩余门店的亏损买单,只拿确定性最高的优质部分;第二,8倍的市盈率在当前潮玩零售赛道中相对审慎;第三,创源股份已支付3000万元意向金,同时约定若标的无法满足条件或存在重大不利事实,有权终止交易并要求退还意向金,风险相对可控;第四,酷乐潮玩承诺品牌无偿授权不少于10年,门店租约至少保障到2029年底,运营团队保持稳定。意味着用一套制度设计,把资产、品牌、租期、人员一并锁定。

交易附带的四年业绩承诺更显创源股份的审慎。2026年下半年至2029年度,创酷未来扣非归母净利润需分别不低于600万元、1260万元、1323万元、1389万元,复合增速约8.56%。如未达标,交易对手方须以无偿注入新经营性资产或现金方式进行补偿。但细算可知,这30家门店2027年至2029年的净利润增速仅约5%,这并非激进追逐不切实际的高增长,而是对门店业绩的底线管理。

站在更宏观的视角审视,这笔交易的行业逻辑正在发生深层改变。

从市场规模看,中国潮玩行业正以惊人的速度改写零售版图。据《2026年中国玩具和婴童用品行业发展白皮书》数据显示,2025年国内潮流和收藏玩具零售总额达676.9亿元,同比飙涨45.4%,增速远超传统玩具的5.8%。弗若斯特沙利文报告同时显示,前五大潮玩零售商合计份额仅32.5%,市场高度分散。这意味着市场中仍有大量区域型潮玩集合店和独立渠道等待整合,率先卡位的玩家有望获得先发优势。

但渠道端的竞争格局正在发生本质性转变。曾经单纯的渠道红利正在消退。随着泡泡玛特以强IP为核心构筑全产业链生态、TOP TOY凭借名创优品体系资源快速扩张、各类新兴品牌不断入局,单纯依靠选品和场景空间构建护城河的模式正在失效。渠道本身不再具有天然壁垒,产品创新和原创IP能力越来越成为核心竞争力。

创源股份此举则是另辟蹊径,由制造端向下游零售端延伸。以掐尖而非规模扩张的方式入局,意在渠道红利消退与自身供应链能力溢出的交汇点上寻找确定性。这种打法能否在激烈的国内竞争中找到盈利路径,这条路能否走得通,走得远,值得持续关注。