短期来看,久悦”品牌,局部镇痛凝胶贴膏剂将持续发力

洛索洛芬钠凝胶贴膏:

国内首仿产品,“国谈+多次集采”,先入市场优势明显,价格利空尽出。2023 年 H1 洛索洛芬钠凝胶贴膏收入 6.99 亿元,同比增长 21.35%,占公司总收入的 57%,药品制剂板块占公司总收入的 83%。2022 年 3 月被纳入集采,单贴价格由 2021 年约 20.7元/贴降至 18.1 元/贴。2023 年浙江省和京津冀“3+N”联盟将洛索洛芬钠凝胶贴膏纳入集中采购名单。未来预计多次集采后,洛索洛芬钠凝胶贴膏的价格将维持稳定。

酮洛芬凝胶贴膏:

日本市场王牌产品,国内首仿,适应症与洛索洛芬钠凝胶贴膏协同,预计完成医保谈判后,能加速放量,未来潜力大。酮洛芬外用制剂是日本市场王牌产品,占据 1/3 的市场。中国市场尚未开发,未来潜力大。

管线产品预计持续推出,扩大局部镇痛贴膏剂领域布局

2024-2025 年预计 4 款产品落地,逐步形成局部镇痛化学贴膏剂领域产品群。2024 年预计利多卡因凝胶贴膏获批上市;2025年预计吲哚美辛凝胶贴膏和氟比洛芬凝胶贴膏获批上市。

中药创新药“椒七麝凝胶贴膏”有望打破中药贴膏剂市场格局

椒七麝凝胶贴膏是九典制药自主研发的新型中药贴膏剂,预计 23 年底申报生产,25 年获批。现代化新型中药凝胶贴膏未来增长空间大。目前中药贴膏剂市场主要以橡胶膏剂为主,平均每贴不足 1 元,人均使用量约为凝胶膏剂的 19 倍。技术上凝胶贴膏不存在高温工艺易破坏植物有效成分等局限性;载药量方面,九典制药自主研发辅料已突破交联架桥相关技术壁垒,开发了一种载药量高的贴膏剂基质体系。新型中药凝胶贴膏剂商业价值更高,使用效果更佳,前景向好。

长期来看,经皮给药制剂领域拥有更大发展空间

全球市场规模高速扩大,产品加速推入市场

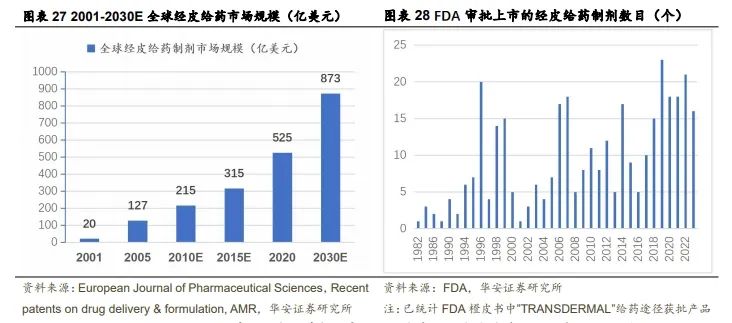

经皮给药制剂作为全球第三大制剂可以避免首过代谢、控制药物缓慢释放,提高患者依从性。经皮给药制剂自 1979 年开始逐步受到全球关注,高速发展。2001-2020 年全球经皮给药市场规模从 20 亿美元增长至 525 亿美元,FDA 审核通过的经皮给药制剂数目从每年获批 5 个左右增长至每年获批 15 个左右。

应用领域广泛,开发潜力大

经皮给药制剂可以通过皮肤将药物递送至血管作用于局部或全身,可以被广泛应用至各领域。截至 2023 年 6 月,FDA 审批通过的经皮给药制剂共有 23 个品种,适应症广泛覆盖于心脑血管疾病、生殖系统疾病、神经系统疾病和戒烟等领域,未来开发前景良好。

公司具备“原料药+辅料+制剂”完整产业链,保障品质,优化成本

公司原料药与辅料相互协同,参与集采成本优势明显。截止 2023年 6 月底,公司已取得 116 个制剂品种的批准文号,完成了 78 个原料药品种的备案登记,81 个药用辅料批文的备案登记。

公司同步研发核心原料药和辅料,保证原料药供应稳定,不受制于上游原料药厂家,更不会形成主导制剂产品原料药被其他企业垄断的局面。

“

风险提示

市场需求变化风险,研发风险和人才流失风险等。

1

九典制药:经皮给药制剂领域稀有标的,有望发展成为中国经皮给药龙头企业

1.1 经皮给药制剂:全球第三大剂型

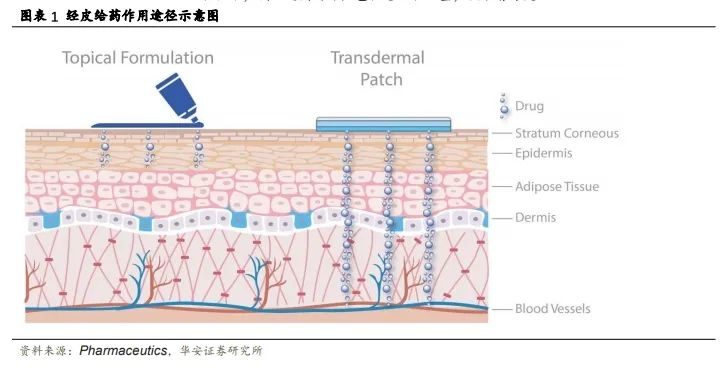

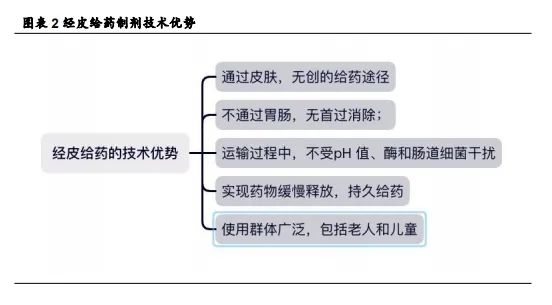

经皮给药制剂技术优势明显。经皮给药(transdermal drug delivery system;TDDs)是一种通过皮肤无创的将药物运送到体内的途径。与传统的直接给药途径不同,TDDs 不需要使用针头注射。TDDs 不涉及通过胃肠道,小分子药物通常可利用细胞内途径来穿过表皮角质层,因此不会出现首过代谢而导致药物损失;并且药物可以在不受 pH 值、酶和肠道细菌干扰的情况下输送。此外,TDDS 可以控制药物缓慢释放,从而实现持久给药。TDDS 是一种无创给药方法,且对患者的痛苦和负担极小,因此适用群体广包括老人和儿童,技术潜力大

根据中国药典记载,外用贴剂可以分为两类贴膏剂和贴剂。贴膏剂可以进一步分为橡胶贴膏和凝胶贴膏(原巴布膏剂);贴剂根据制备技术的差异可以分为热熔贴和溶剂贴,溶剂贴在技术上更具优势可用于制备全身给药的贴剂,例如羚锐制药的芬太尼透皮贴剂。

在骨骼肌肉镇痛的外用贴剂领域,凝胶贴膏在技术上更具优势。

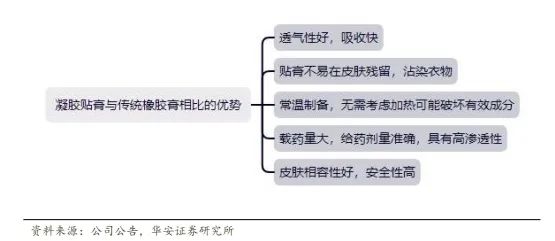

凝胶贴膏与传统贴膏相比具有技术优势。凝胶贴膏具有透气性良好、强力渗透、透皮吸收快速、可反复使用并无膏体在皮肤残留、不易沾染衣物明显优势。凝胶贴膏采用常温工艺,而传统中药橡胶膏使用高温工艺制备,可能会导致植物功效成分破坏。此外,凝胶贴膏包容药量大(可达到传统橡胶膏的 10-20 倍),给药剂量准确,具有高渗透性,能保证优异的起效速度和起效强度,贴敷舒适、皮肤相容性好,安全性高。

凝胶贴膏与热熔胶贴剂技术差异不大,凝胶贴膏通常载药量更高。以洛索洛芬钠凝胶贴膏和洛索洛芬钠贴剂为例,基质材料不同,凝胶贴膏载药量更高。洛索洛芬钠凝胶贴膏基材由高分子亲水性凝胶和经皮给药系统组成,每贴含膏体 10g,洛索洛芬钠贴剂基材由热熔胶组成,每贴含膏体 2g;制备工艺不同,凝胶贴膏制备中不加热,杂质更少。洛索洛芬钠凝胶贴膏制备过程中不需要高温加热,制备过程中产生的杂质少,制备热熔胶贴剂需要高温加热等。

1.2 洛索洛芬钠凝胶贴膏:收入规模高速增长;多次集采利空尽出

洛索洛芬钠凝胶贴膏是九典制药首款仿制上市的经皮给药制剂,是独家医保剂型,主要用于骨性关节炎、肌肉疼痛以及创伤引起的肿胀、疼痛等骨骼肌肉疾病。

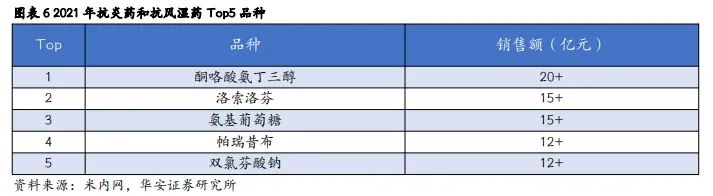

洛索洛芬钠作为一种非甾体抗炎药是治疗慢性疼痛的主流药物。美国风湿病学会发布的指南《手、髋部和膝关节骨关节炎的非药物和药物治疗建议》中建议非甾体抗炎药用于治疗轻度到中度的关节疼痛,通过缓解疼痛来改善病情。2021 年在中国城市公立医院、县级公立医院、城市社区中心及乡镇卫生院(简称中国公立医疗机构)终端抗炎药和抗风湿药销售 Top5 的品种中酮咯酸氨丁三醇,洛索洛芬和双氯芬酸钠均属于非甾体抗炎药。其中酮咯酸氨丁三醇和洛索洛芬分别以超过 20 亿元和超过 15 亿元的销售额位居前两位,其中九典制药的洛索洛芬钠凝胶贴膏占据了半壁江山。

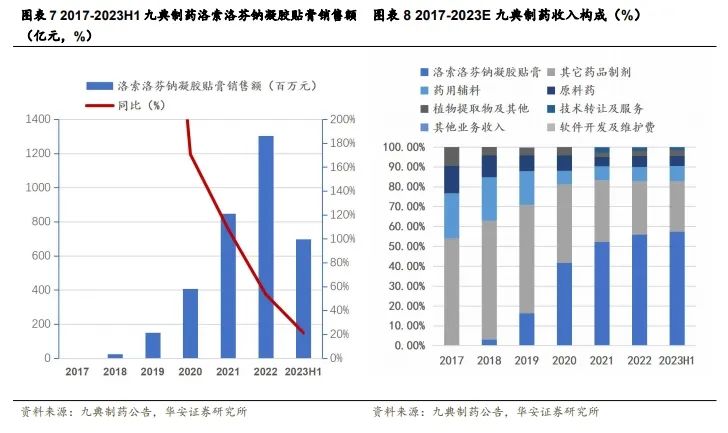

贴膏剂收入规模高速增长,逐步成为公司收入主力贡献者。九典制药洛索洛芬钠凝胶贴膏自 2017 年上市至 2023 年 H1 收入规模持续增长,2017 年-2019 年该产品持续推广,2019 年收入达到了 1.51 亿元,同比增长 524.73%,收入破亿;2019年开始,洛索洛芬钠凝胶贴膏持续放量,2022 年收入规模达到了 13.03 亿元,同比增长 53.54%;洛索洛芬钠凝胶贴膏占总收入的比例,从 2019 年的 16%提升到了2022 年的 56%;2023 年 H1 洛索洛芬钠凝胶贴膏收入 6.99 亿元,同比增长 21.35%,占公司总收入的 57%,药品制剂板块占公司总收入的 83%,洛索洛芬钠凝胶贴膏上市五年后,逐步成熟,收入占比高。

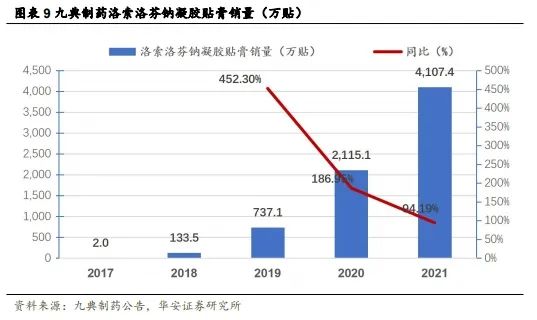

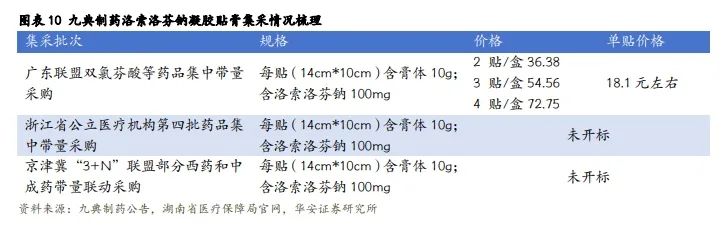

洛索洛芬钠凝胶贴膏多次集采后,价格利空尽出。洛索洛芬钠凝胶贴膏自 2017年上市后,价格较稳定,收入规模的增长主要是由于医院端持续放量。2021 年洛索洛芬钠凝胶贴膏收入 8.49 亿元,销售 4107.4 万贴,平均单价 20.7 元/贴。2022 年3 月九典制药洛索洛芬钠凝胶贴膏被纳入广东联盟双氯芬酸等药品集中带量采购,中标价 18.1 元/贴,降幅较小。截至 2023 年 6 月底,广东联盟地区集采已经在山西省、广东省、青海省、海南省、河南省、新疆维吾尔自治区和新疆生产建设兵团、宁夏回族自治区执行,其中广东省和河南省实现了较好的以价换量。2023 年浙江省公立医疗机构第四批药品集中带量采购将洛索洛芬钠凝胶贴膏纳入 B 组名单;同年,京津冀“3+N”联盟部分西药和中成药带量联动采购洛索洛芬钠凝胶贴膏纳入采购品种名单(第一批)中。未来预计多次集采后,洛索洛芬钠凝胶贴膏的价格将维持稳定,以价换量带来的销售增长将维持该产品规模稳步上升。

医院端和零售端同步建设,销售渠道布局不断扩大。

医院端目前三级医院主要开发上海、新疆、云南、湖南、北京、广东等区域;二级医院主要开发上海、北京、重庆、四川、广东、湖南等区域,未来待开发空间较大。

零售端主要分为连锁端和电商端。连锁端 23H1 成功开发目标连锁至 200 多家,覆盖门店 3 万多家。电商端公司主要是在京东大药房、阿里健康和九典制药小程序上进行销售,两个渠道增长均较好。

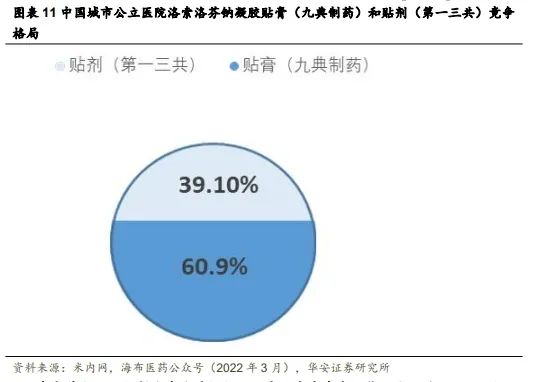

竞争格局:洛索洛芬钠凝胶贴膏申报企业多,竞争激烈;九典制药具有“国谈+集采”等先入优势。

在中国地区凝胶贴膏具有先入优势,销售略胜一筹。洛索洛芬钠在中国目前获批了两种外用制剂,分别是第一三共的洛索洛芬钠贴剂和九典制药的洛索洛芬钠凝胶贴膏。根据中国城市公立医院洛索洛芬钠凝胶贴膏和贴剂的市场占有率显示,九典制药的凝胶贴膏占有 60.9%的市场份额,高于第一三共的贴剂(39.1%)。

多家药企开始仿制洛索洛芬钠凝胶贴膏,未来竞争可能加大。截止 2023 年 9月,北京泰德、武汉法玛星、北京湃驰泰克、扬子江、南京海纳制药和江苏海宏制药六家药企递交了洛索洛芬钠凝胶贴膏的临床/上市申请,2023 年 6 月,北京泰德已经申报生产,预计两年内能投入市场。在未来加剧的市场竞争中,九典制药的洛索洛芬钠凝胶贴膏,作为第一家投入市场的企业,具有“国谈+集采”两方面的先入优势。

1.3 酮洛芬凝胶贴膏:23 年上市,公司未来收入增长新动力

酮洛芬凝胶贴膏主要用于骨关节炎的症状缓解,适应症方面与洛索洛芬钠凝胶贴膏协同。该产品属于国内首仿,独家剂型。

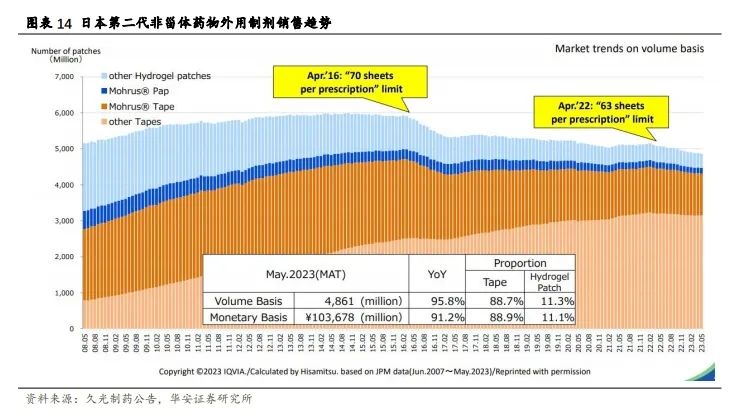

酮洛芬是日本外用制剂市场王牌产品,占据 1/3 的市场。根据 IQVIA 调查数据显示,2023 年 5 月,日本地区第二代非甾体药物外用贴剂销量为 48.61 亿件,其中贴剂为 43.12 亿件,占比 88.7%,凝胶膏为 5.49 亿件,占比 11.3%;其中酮洛芬占据约 1/3 市场。

国内市场酮洛芬市场还未开发,九典首仿产品发展潜力大。据米内网数据显示,2021 年酮洛芬相关制剂产品在中国公立医院的销售金额为 3323 万元,其中局部外用产品占比为 78.99%;在中国城市实体药店市场的销售金额为 1350 万,其中局部外用产品占比为 68.88%。2023 年 3 月,九典制药获批的酮洛芬凝胶贴膏属于国内首仿,目前仅有南京海纳制药一家企业在 2022 年提交了临床/上市申请,竞争格局良好。

酮洛芬凝胶贴膏在适应症方面与洛索洛芬钠凝胶贴膏协同,23 年上市后已申报国谈,预计纳入医保后,能更快进入市场,持续放量。根据 2023 年 8 月,国家医疗保障局发布的《关于公示 2023 年国家基本医疗保险、工伤保险和生育保险药品目录调整通过初步形式审查的药品及相关信息的公告》显示酮洛芬凝胶贴膏已在《通过初步形式审查的目录外药品名单》中。

1.4 “久悦”品牌不断成熟,管线布局梯度性强,公司收入有望随行业发展高速增长

1.4.1 骨骼肌肉类系统用药需求增长,市场规模持续扩大

我国人口老龄化不断加剧,老年健康相关政策持续推出,加快老年医学科建立。2012-2021 年,我国 60 周岁及以上老年人口数量逐年提升。2012 年,全国 60 周岁及以上老年人口19437万人,占总人口的14.3%;全国65周岁及以上老年人口12777万人,占总人口的 9.4%;增长至 2021 年,全国 60 周岁及以上老年人口 26736 万人,占总人口的 18.9%;全国 65 周岁及以上老年人口 20056 万人,占总人口的 14.2%。2021 年 12 月 30 日,国务院印发《“十四五”国家老龄事业发展和养老服务体系规划》进一步推进我国老龄事业发展。截至 2021 年末,在全国城乡社区获得健康管理服务的 65 周岁及以上老年人达到 1.19 亿人。全国共有国家老年医学中心 1 个,国家老年疾病临床医学研究中心 6 个,设有老年医学科的二级及以上综合性医院 4685个,建成老年友善医疗机构的综合性医院 5290 个、基层医疗卫生机构 15431 个,设有安宁疗护科的医疗卫生机构 1027 个,设有老年人“绿色通道”的二级及以上综合性医院超 9000 个。

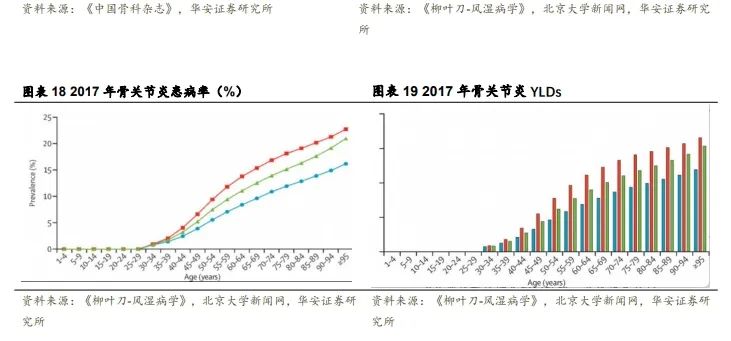

随着人口老龄化增长,我国骨关节炎患病率不断攀升。骨关节炎是骨关节疾病中最常见的疾病,根据中华医学会骨科学分会的统计数据显示,骨关节炎,骨关节疾病中占比超过 70%。2015 年《中国骨科杂志》文章“中国 40 岁以上人群原发性骨关节炎患病状况调查”研究了中国 6218 份 40 岁以上人群原发性骨关节炎调查表发现:40~49 岁人群骨关节炎患病率仅有 30.1%,随着年龄增长 60 岁以上人群骨关节炎患病率达到了 62.2%。根据《柳叶刀-风湿病学》杂志 2019 年文章“1990-2017中国骨关节炎疾病负担变化”研究显示:中国骨关节炎患病人数从 1990 年的 26.1百万人上升至 2017 年的 61.2 百万人,超过了人口总量的增加。YLDs(years livedwith disability,伤残损失生命年:是一个指标用于综合显示骨关节炎后遗症对患者残疾程度,数值越高程度越严重。)随年龄增加而上升。骨关节炎患病率随年龄增长而增大,骨关节炎对患者致残的严重程度也随年龄增长而上升。

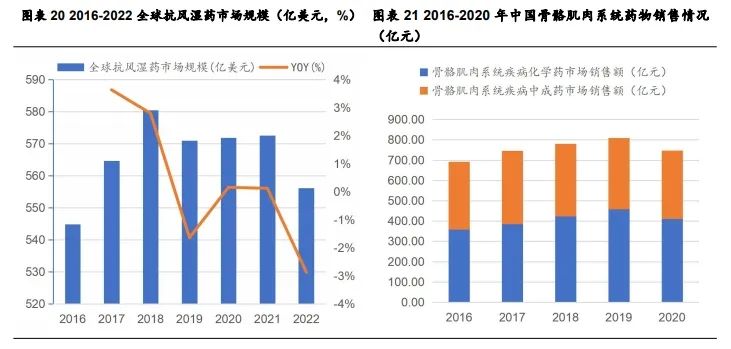

骨骼肌肉系统药物市场规模稳定,未来预计持续增长。2016-2022 年全球抗风湿药市场规模较为稳定,总体略有提升,市场规模维持在 560 亿美元左右,根据 Factsand Factors 预测全球抗风湿药市场规模 2030 年将增长至 701 亿美元左右;2016-2019 年我国骨骼肌肉系统疾病用药市场销售额持续增长,从 691.73 亿元增长至 810.01 亿元,2020 年稍有下降,降至 747.28 亿元,销售情况下降可能是由于2020 年疫情影响医院销售所致。未来预计随着我国人口老龄化不断加剧,骨骼肌肉系统疾病用药市场规模将持续增长。分品种来看,在我国骨骼肌肉系统疾病用药市场中,化学药市场与中成药市场处于较平衡状态,从骨骼肌肉系统疾病中西药的市场销售额来看,化学药的市场销售额高于中成药。2020 年化学药的市场销售额为410.87 亿元,中成药的市场销售额为 336.41 亿元。

1.4.2 中国化学贴膏剂市场属于起步初期,增长潜力巨大

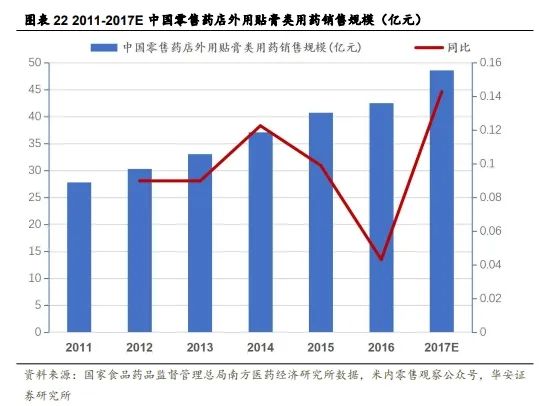

中国贴膏剂市场规模增长快,发展稳定。根据国家食品药品监督管理总局南方医药经济研究所数据显示,我国零售药店外用贴膏类用药销售规模持续增长,2011年为 27.82 亿元,2016 年增长至 42.52 亿元,同比增长 4.32%;预计 2017 年可达48.59 亿元规模,同比增长 14.28%。根据米内网的数据显示,外用贴膏剂 2020 年的市场销售规模约 150 亿,2021 年约 180 亿,整体增长率在 20%左右。

凝胶贴膏处于起步初期,发展情况远低于其它国家,增长空间大;同时中国市场对外用贴剂有较大需求缺口。中国凝胶贴膏的人均年消费量仅为 0.4 贴,远低于国际水平;日本,中国台湾以及韩国人均年消费凝胶贴膏 16-24 贴,约为中国人均年消费量的 50 倍,中国市场处于起步阶段,未来潜力大。

1.4.3 “久悦”品牌知名度持续提高,新产品预计持续上市

公司子品牌“久悦”凝胶贴膏知名度逐步提升,在研品种预计将陆续上市。2017年公司首款经皮给药制剂产品洛索洛芬钠凝胶贴膏上市,公司建立“久悦”子品牌,从产品品质和临床疗效上打出了口碑,目前已经初见成效。2023 年 3 月酮洛芬凝胶贴膏上市;2024 年预计利多卡因凝胶贴膏获批上市;2025 年预计吲哚美辛凝胶贴膏和氟比洛芬凝胶贴膏获批上市;公司有望在局部镇痛化学贴膏剂领域形成产品群,进一步建设“久悦”品牌影响力。

公司“久悦”品牌高速发展,收入规模有望继续扩大。在骨骼肌肉类疾病用药市场和化学贴剂市场高速增长的背景下,九典制药作为早期进入者,更具先发优势,首款产品洛索洛芬钠凝胶贴膏表现亮眼,公司在近三年内新产品持续面世,将进一步扩大公司产品在局部镇痛化学贴膏剂领域的影响力。

1.5 中药创新药“椒七麝凝胶贴膏”预计 25 年上市,公司产品受众有望再扩展

九典制药首款新型中药凝胶贴膏,剑指中药贴膏剂市场。椒七麝凝胶贴膏是一款新型的中药贴膏,预计 23 年底申报生产,25 年获批。

中药贴膏剂人均使用量远高于化药贴膏剂,未来增长空间巨大。目前中国生产并销售贴膏剂的企业约有 300 多家,其中产品销售额过亿的著名贴剂品牌例如羚锐制药,奇正藏药,桂林天河,云南白药均为中药橡胶膏贴剂。目前中药橡胶膏贴剂平均每贴不足 1 元,根据华经纵横 2017 年发布文章显示,中药橡胶膏剂人均年使用量约为 7.7 贴,是凝胶贴膏的 19.25 倍,新型凝胶贴膏具有更大发展空间。在技术上凝胶贴膏有效避免了,中药传统外用膏剂存在的载药量小、高温工艺易破坏植物有效成分等局限性。目前来看,凝胶贴膏相较传统中药贴膏剂产品效果更佳,商业价值更大。新型中药凝胶贴膏剂,未来前景向好。

公司具有辅料技术优势,凝胶贴膏制备技术领先国内市场。传统的中药凝胶贴膏基质组成仍较简单,仍使用非交联型基质,技术较为落后。九典制药突破交联架桥相关技术壁垒,开发了一种载药量高的贴膏剂基质体系;同时多个关键辅料的国产化及新型高分子材料的自主研发,部分脱离了国内上市的凝胶膏制剂大部分依靠进口的现状。

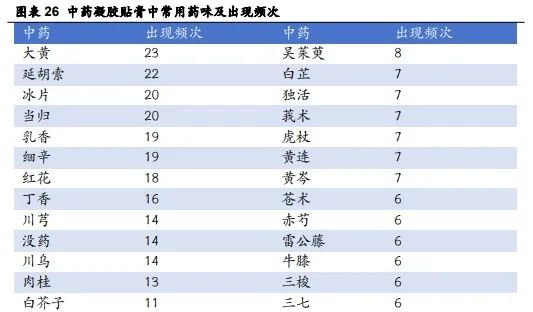

中药凝胶贴膏可选用中药品种多,未来新品开发空间广泛。《中药凝胶贴膏剂中的常用药物及临床应用研究进展》一文中统计发现现目前共有 181 种中药被用于中药凝胶贴膏的研制,其中包括冰片、乳香挥发油、丁香挥发油等成分具有良好的促透作用中药,其在发挥本身药理作用的同时可以促进处方中其他药效成分透过皮肤;此外,与口服制剂相比,中药凝胶贴膏具有可以局部给药、降低药峰浓度、可随时停药的特点,更具备使用有毒中药的可能。

1.6 长期来看,经皮给药制剂是公司未来的舞台

经皮给药制剂市场规模逐步扩大,关注度提升。2001-2020 年全球经皮给药市场规模从 20 亿美元增长至 525 亿美元,FDA 审核通过的经皮给药制剂数目从每年获批 5 个左右增长至每年获批 15 个左右,2022 年共有 21 个经皮给药制剂获批。根据美国联合市场研究公司(AMR)预测自 2021 开始全球经皮给药市场规模将以复合年增长率 4.9%的速度上涨,2030 年达到 873 亿美元。

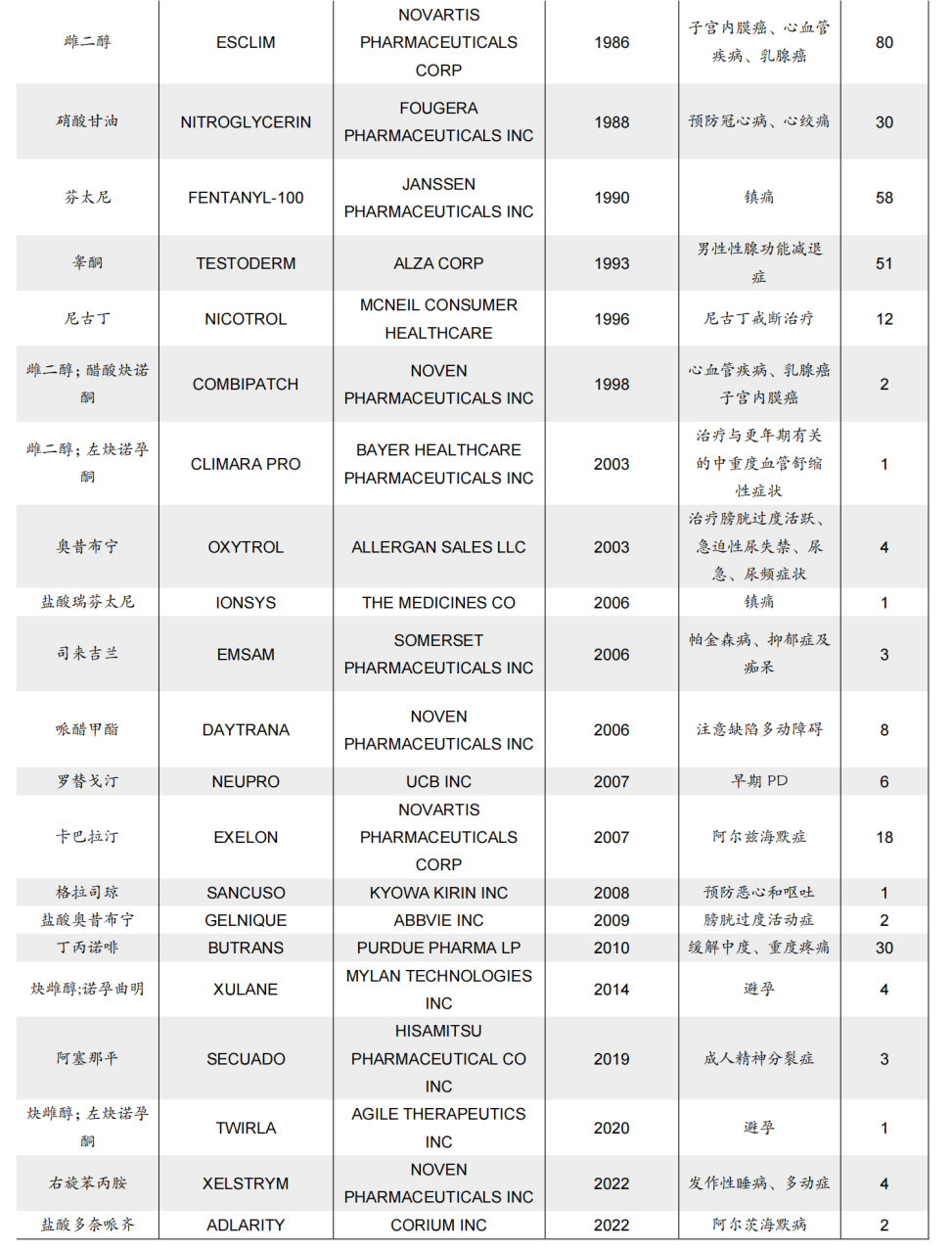

美国经皮给药制剂市场品种丰富,适应症覆盖面广。截至2023 年 6 月,FDA审批通过的经皮给药制剂共有 23 个品种,适应症广泛覆盖于心脑血管疾病、生殖系统疾病、神经系统疾病和戒烟等领域。从产品获批数目来看,用于镇痛的芬太尼和丁丙诺啡、癌症治疗的雌二醇、男性性腺功能减退症治疗的睾酮和阿尔兹海默症治疗的卡巴拉汀受关注较广泛。

2

公司稳步发展,“原料药+辅料+制剂”战略基石稳固

2.1 发展战略持续升级,布局思路清晰

以“经皮给药制剂为矛”,力争成为中国经皮给药制剂龙头企业。公司最初是在 2003 年接受了一款中药巴布膏委托研发,进入经皮给药制剂领域。首款经皮给药制剂产品洛索洛芬钠凝胶贴膏 2017 年上市,2019 年销售破亿元,2021 年公司确立以经皮给药制剂为公司重点发展战略,2023 年酮洛芬凝胶贴膏获批上市。

以“原料药+辅料+制剂”战略为盾,一体化发展有效控制成本和产品品质。九典制药 2001 年成立,2017 年在创业板上市;公司一直致力于“药品制剂+原料药+药用辅料”的一体化发展,超过 20 年的发展,使公司形成了独特的原料药生产技术及生产的精细化管理模式,从而在确保质量的同时,打造了原料药的低成本优势。

2.2 公司盈利能力逐年提升,费用率持续优化

营业总收入快速增长,公司发展迅速。2016-2023 年半年度,九典制药营业总收入持续增长。2016-2018 年,公司营业总收入加速增长,2018 为 8.01 亿元,同比增长 49.93%,2018-2020 年,收入增速减缓,2020 年为 9.78 亿元,同比增长5.85%,减缓主要是由于“限抗”政策落地,公司抗生素产品收入受影响。2020-2022年,公司营业总收入再次加速增长,2022 年增长至 23.26 亿元,同比增长 42.87%,主导品种洛索洛芬钠凝胶贴膏的快速发展和受集采拉动的其他制剂产品增长是上升的主要驱动力,同时原料药降本增效,药物辅料市场推广成功,CXO 业务的建立也拉动收入增长。2023 年上半年营业收入为 12.18 亿元,同比增长 18.11%,全年营收有望再创新高。

归母净利润持续增长,盈利能力增加。2016-2023 年半年度,九典制药归母净利润总体呈现上升趋势,但在 2019 年出现的下降,归母净利润为 0.55 亿元,同比下降-23.50%,主要是公司扩大规模,固定资产增加所致。2021 年,公司归母净利润,为 2.04 亿元,同比增长 148.29%,增长幅度较大,这是公司前期市场开拓的成果。2023 年上半年公司归母净利润为 1.98 亿元,同比增长 52.29%,盈利能力持续提升。

毛利率持续提升。2017 年九典制药毛利率为 51.94%,持续增长至 2021 年78.50%后趋于稳定,主要是制剂作为高毛利产品占营业总收入比例逐渐提升。2022年,药品制剂总收入为 19.30 亿元,占营业总收入的 83.01%,2022 药品制剂毛利率为 86.25%,毛利率贡献大;同时低毛利率的药物辅料业务(2022 年为 25.76%)自 2016 年起占营业总收入比例逐渐减少,也推动了毛利率提升。2023 年上半年,公司毛利率与 2022 年持平,为 77.74%。

公司销售费用占比较高,经营管理效率不断改善。2017 年九典制药净利率为12.83%,逐年下降到 2019 年的 5.96%,主要是由于 2017 年公司主导产品洛索洛芬钠凝胶贴膏上市后,需要进行学术推广,致使销售费用率增加。2017-2020 年,从 26.60%逐步增长至 52.06%,2021 年后趋于稳定。在 2019 年后,随着洛索洛芬钠凝胶贴膏逐步放量,单位产品销售费用摊平降低,净利率触底反弹,逐步回升至2023 年上半年的 16.23%,随着费用控制能力的改善,公司盈利能力也逐步提升。公司管理费用率在近年来整体呈下降趋势,在 2023 上半年为 3.60%,经营管理逐步向好。

2.3 公司实行股权激励,未来发展信心强

公司实施股权激励,考核目标具有挑战性。2022 年 3 月 8 日,公司披露了《2022年限制性股票激励计划(草案)》,以授予价格 13.94 元/股,向 72 名激励对象授予共计 530.00 万股限制性股票,占公司股本总额的 2.26%,激励对象涉及在公司任职的副董事长,董事,高级管理人员,核心管理,技术和业务人员。本次股权激励计划,以 2022-2024 年间,每个会计年度进行一次考核,三年分别计划以 2021年净利润为标准实现 30%,55%和 75%的增长。

2022 年业绩亮眼,达成第一个归属期目标。公司 2022 年净利润 2.70 亿元,对比 2021 年净利润 2.04 亿元同比增长 32.33%,完成第一个归属期的考核目标。

2.4 “原料药+辅料+制剂”的战略,进一步优化产品成本,增强集采优势

公司产品品种丰富,布局全面。公司在消炎镇痛、消化系统、抗感染等治疗领域形成了丰富的产品储备,其中消炎镇痛领域有洛索洛芬钠片等;消化系统领域有泮托拉唑钠肠溶片、参苓口服液、胶体果胶铋干混悬剂、铝碳酸镁咀嚼片等;抗感染领域有奥硝唑片、奥硝唑分散片、地红霉素肠溶片等。近年来,公司药品制剂每年新立项 15-20 个,成功申报 10 个左右。

公司具备“原料药+辅料+制剂”完整产业链。截止 2023 年 6 月底,公司已取得 116 个制剂品种的批准文号,完成了 78 个原料药品种的备案登记,81 个药用辅料批文的备案登记。公司一直注重原料药的工艺优化和设备改进,形成了独特的原料药生产技术及生产的精细化管理模式。公司主要制剂产品部分使用自产的原料药、药用辅料生产,部分原料药、药用辅料正在研发中,从源头上确保了制剂品质的高标准和一致性,同时可以保证原料药供应稳定,不受制于上游原料药厂家,更不会形成主导制剂产品原料药被其他企业垄断的局面。公司逐步形成原料药、药用辅料自产的局面,使得公司制剂产品相比国内同类产品更具成本优势。

原料药和药用辅料板块收入规模稳中有升。2017-2023H1,原料药收入整体呈现稳中有升的趋势,2022 年开始高速增长至 1.29 亿元,同比增长 67.77%,达到近年峰值;2023H1,2023H1 原料药收入为 0.61 亿元,同比增长 2.60%。2017-2023H1,药用辅料收入整体呈现着波动向上的趋势, 2020 年药用辅料处于收入低谷 0.67 亿元,同比下降 57.73%;2021-2023H1 持续增长,2022 年达到 1.64 亿元,同比增长 47.21%,回到 2019 年水平。2023 年 H1 维持增长收入0.93 亿元,同比增长 26.25%。

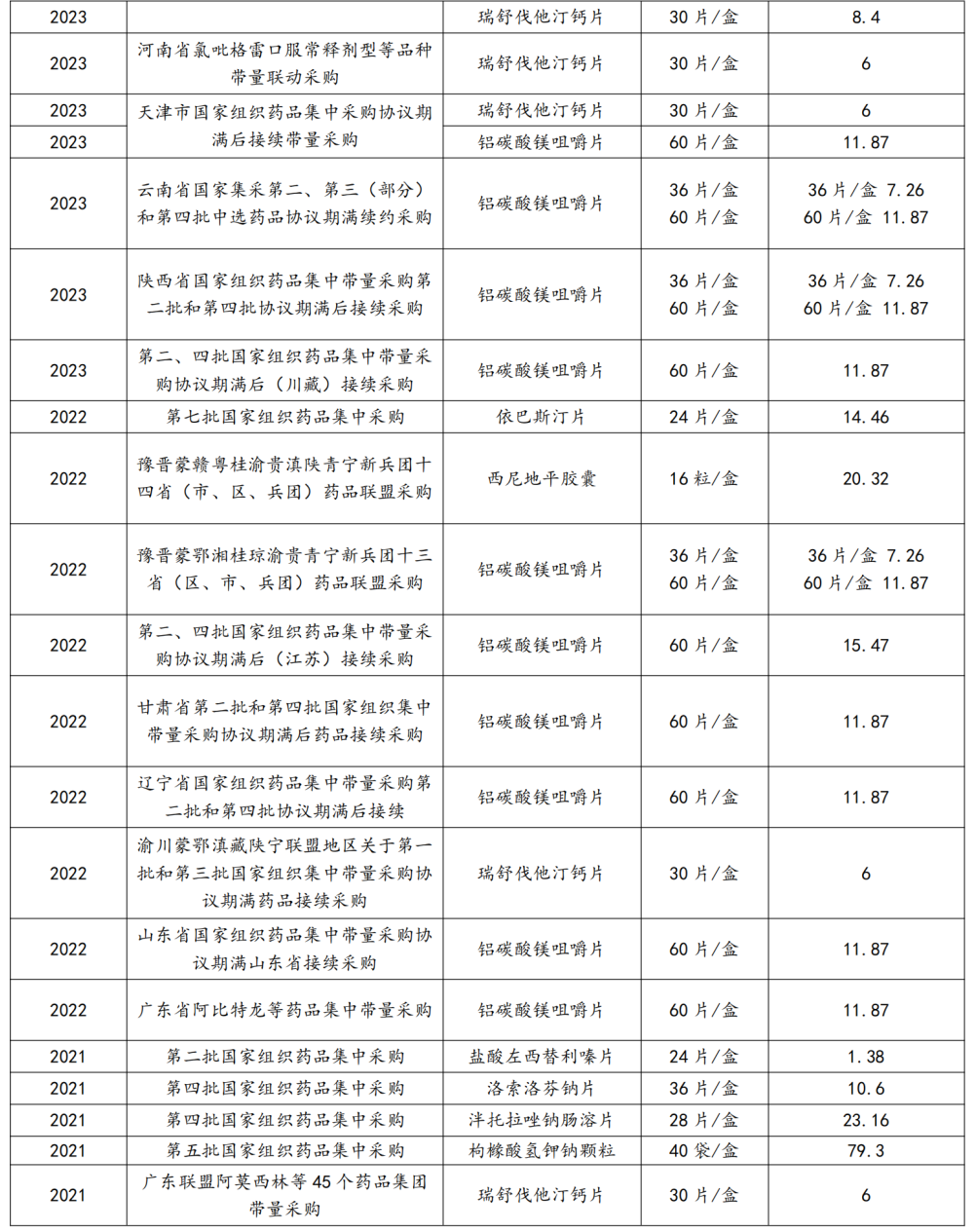

公司制剂产品陆续纳入集采,成本优势逐步凸显。公司除外用制剂之外的其他制剂产品积极参与集采,2023H1整体实现销售收入3.11亿元,同比增长14.45%。2023 年共有 6 个品种 11 次被纳入集采,包括铝碳酸镁咀嚼片、泮托拉唑钠肠溶片和洛索洛芬钠片等。集采促使用制剂之外的其他制剂产品更快打入市场,加速放量,未来有望成为公司的收入基石。

3

盈利预测与投资建议

3.1 盈利预测与估值分析

我们将公司的业绩拆分为药品制剂、药用辅料、原料药、辅料和其他五个板块进行预测。药品制剂板块是九典制药的核心业务,占公司收入比率超过 80%,未来预计外用制剂方面收入将继续增长,洛索洛芬钠凝胶贴膏集采后,将继续放量;酮洛芬凝胶贴膏,如果 24 年纳入医保后也将逐步放量;其他制剂产品方面,随着品种数目不断扩大,产品陆续进入集采,收入规模也将持续增长;原料药和药用辅料板块基于公司“原料药+辅料+制剂”战略,未来预计收入增速将持续增长;其它板块业务发展稳定,预计收入和毛利率将保持稳定。

我们选取了申万行业分类中同属化学制剂分类下的,2023 年 10 月 13 日与公司市值 80-90 亿元的 4 家可比公司:福元医药、悦康药业、上海谊众和哈药股份。截止2023 年 10 月 13 日,一致预测显示可比公司 2023-2025 年 PE 平均为21X/16X/13X,我们预测九典制药 2023-2025 年,PE 为 23X/18X/14X。

3.2 投资逻辑与建议

短期来看,“久悦”品牌,局部镇痛凝胶贴膏剂将持续发力

洛索洛芬钠凝胶贴膏:

国内首仿产品,“国谈+多次集采”,先入市场优势明显,价格利空尽出。2023年 H1 洛索洛芬钠凝胶贴膏收入 6.99 亿元,同比增长 21.35%,占公司总收入的 57%,药品制剂板块占公司总收入的 83%。2022 年 3 月被纳入集采,单贴价格由 2021 年约 20.7 元/贴降至 18.1 元/贴。2023 年浙江省和京津冀“3+N”联盟将洛索洛芬钠凝胶贴膏纳入集中采购名单。未来预计多次集采后,洛索洛芬钠凝胶贴膏的价格将维持稳定。

酮洛芬凝胶贴膏:

日本市场王牌产品,国内首仿,适应症与洛索洛芬钠凝胶贴膏协同,预计完成医保谈判后,能加速放量,未来潜力大。酮洛芬外用制剂是日本市场王牌产品,占据 1/3 的市场。中国市场尚未开发,未来潜力大。

管线产品预计持续推出,扩大局部镇痛贴膏剂领域布局

2024-2025 年预计 4 款产品落地,逐步形成局部镇痛化学贴膏剂领域产品群。2024 年预计利多卡因凝胶贴膏获批上市;2025 年预计吲哚美辛凝胶贴膏和氟比洛芬凝胶贴膏获批上市。

中药创新药“椒七麝凝胶贴膏”有望打破中药贴膏剂市场格局

椒七麝凝胶贴膏是九典制药自主研发的新型中药贴膏剂,预计 23 年底申报生产,25 年获批。现代化新型中药凝胶贴膏未来增长空间大。目前中药贴膏剂市场主要以橡胶膏剂为主,平均每贴不足 1 元,人均使用量约为凝胶膏剂的 19 倍。技术上凝胶贴膏不存在高温工艺易破坏植物有效成分等局限性;载药量方面,九典制药自主研发辅料已突破交联架桥相关技术壁垒,开发了一种载药量高的贴膏剂基质体系。新型中药凝胶贴膏剂商业价值更高,使用效果更佳,前景向好。

长期来看,经皮给药制剂领域拥有更大发展空间

全球市场规模高速扩大,产品加速推入市场

经皮给药制剂作为全球第三大制剂可以避免首过代谢、控制药物缓慢释放,提高患者依从性。经皮给药制剂自 1979 年开始逐步受到全球关注,高速发展。2001-2020 年全球经皮给药市场规模从 20 亿美元增长至 525 亿美元,FDA 审核通过的经皮给药制剂数目从每年获批 5 个左右增长至每年获批 15 个左右。

应用领域广泛,开发潜力大

经皮给药制剂可以通过皮肤将药物递送至血管作用于局部或全身,可以被广泛应用至各领域。截至 2023 年 6 月,FDA 审批通过的经皮给药制剂共有 23 个品种,适应症广泛覆盖于心脑血管疾病、生殖系统疾病、神经系统疾病和戒烟等领域,未来开发前景良好。

公司具备“原料药+辅料+制剂”完整产业链,保障品质,优化成本

公司原料药与辅料相互协同,参与集采成本优势明显。截止 2023 年 6 月底,公司已取得 116 个制剂品种的批准文号,完成了 78 个原料药品种的备案登记,81个药用辅料批文的备案登记。

公司同步研发核心原料药和辅料,保证原料药供应稳定,不受制于上游原料药厂家,更不会形成主导制剂产品原料药被其他企业垄断的局面。

投资建议

九典制药是中国经皮给药制剂稀有标的。公司经皮给药制剂规划发展明确,预计到 25 年底,洛索洛芬钠凝胶贴膏和酮洛芬凝胶贴膏将持续放量,维持公司收入增长。我们预计公司 2023~2025 年收入分别 27.82/34.03/41.72 亿元,分别同比增长20%/22%/23%,归母净利润分别为 3.74/4.86/6.42 亿元,分别同比增长39%/30%/32%,对应估值为 23X/18X/14X。首次覆盖,给予“买入”投资评级。

风险提示

市场需求变化风险:公司收入主要来自药品制剂,其中洛索洛芬钠凝胶贴膏、泮托拉唑钠制剂等主要产品的收入占主营业务收入的比例逐年提升。上述产品在全国或部分地区实施集中带量采购,产品销量预期增加。若公司未来未能紧跟市场需求变化、持续推出其他更具有发展潜力的新产品,或公司的竞争对手在产品创新方面投入更多的资金和资源等,则公司的营业收入增长将出现放缓或下滑,进而对公司的经营业绩和盈利水平带来不利影响。

研发风险:公司始终将产品及技术的开发作为核心竞争力建设的重要组成部分,这也是公司进一步创新和发展的基础。公司虽然建立了较为完善的研发体系,并对各环节进行严格的风险控制,但如果公司因国家政策的调控、开发资金投入不足、未能准确预测产品的市场发展趋势、药物创新效果不明显等不确定性原因,使人力、物力投入未能成功转化为技术成果,将存在产品或技术开发失败的可能性,形成研发风险。

人才流失风险:医药行业为人才密集型行业,高素质人才和专业研发团队是项目成功的基础。研发项目需要投入大量的人力资源及研发资源,从而积累丰富的研究经验。公司人才团队的稳定及对在研项目的研发进度影响较大,若公司研发人才流失,人才团队出现不稳定因子,导致以往积累的开发经验和技术优势可能难以保持,影响研发项目的进度,将对公司的研发成果转化带来不利影响。