在现在的房地产行业形势下,防水材料这一行的情况如何呢?我们就把凯伦股份、科顺股份和北新建材等公司的财报都看一遍,今天先看江苏凯伦建材股份有限公司(股票简称:凯伦股份)的财报吧。

凯伦股份总部位于苏州,2011年7月成立,2017年10月在深交所创业板上市,其主业就是防水材料,主要是防水卷材和防水涂料。

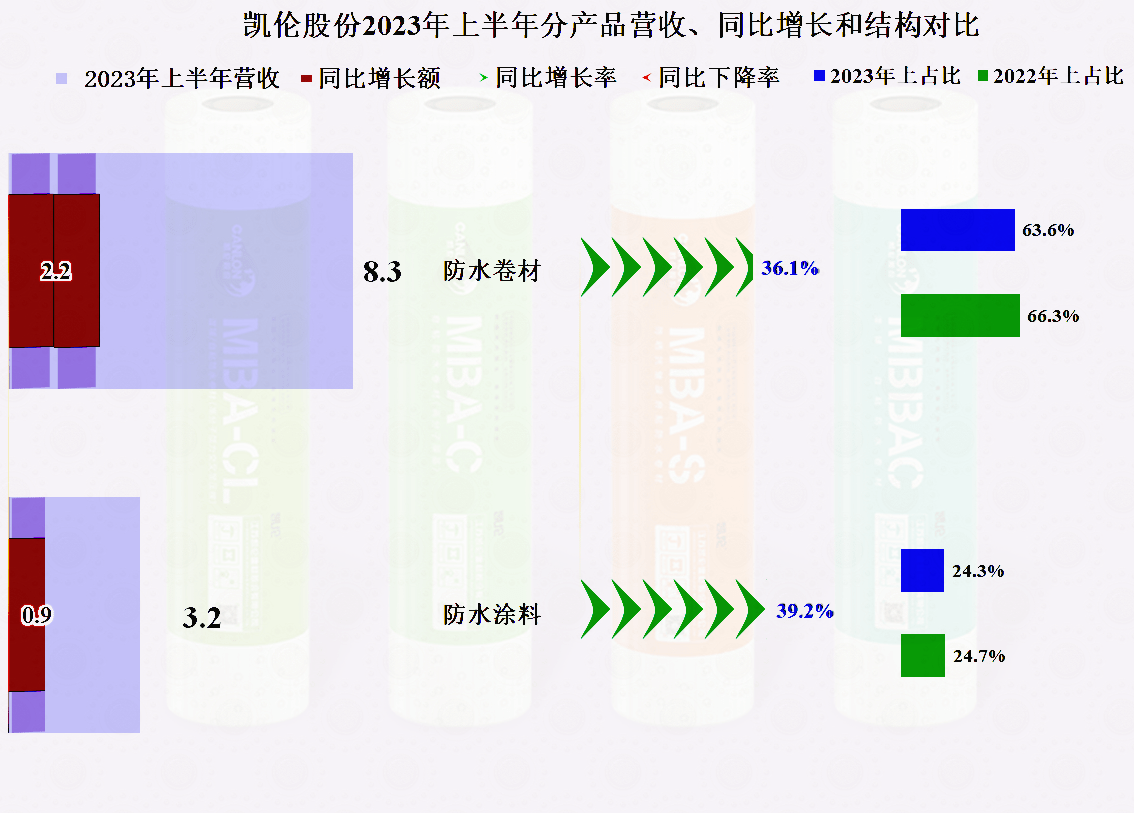

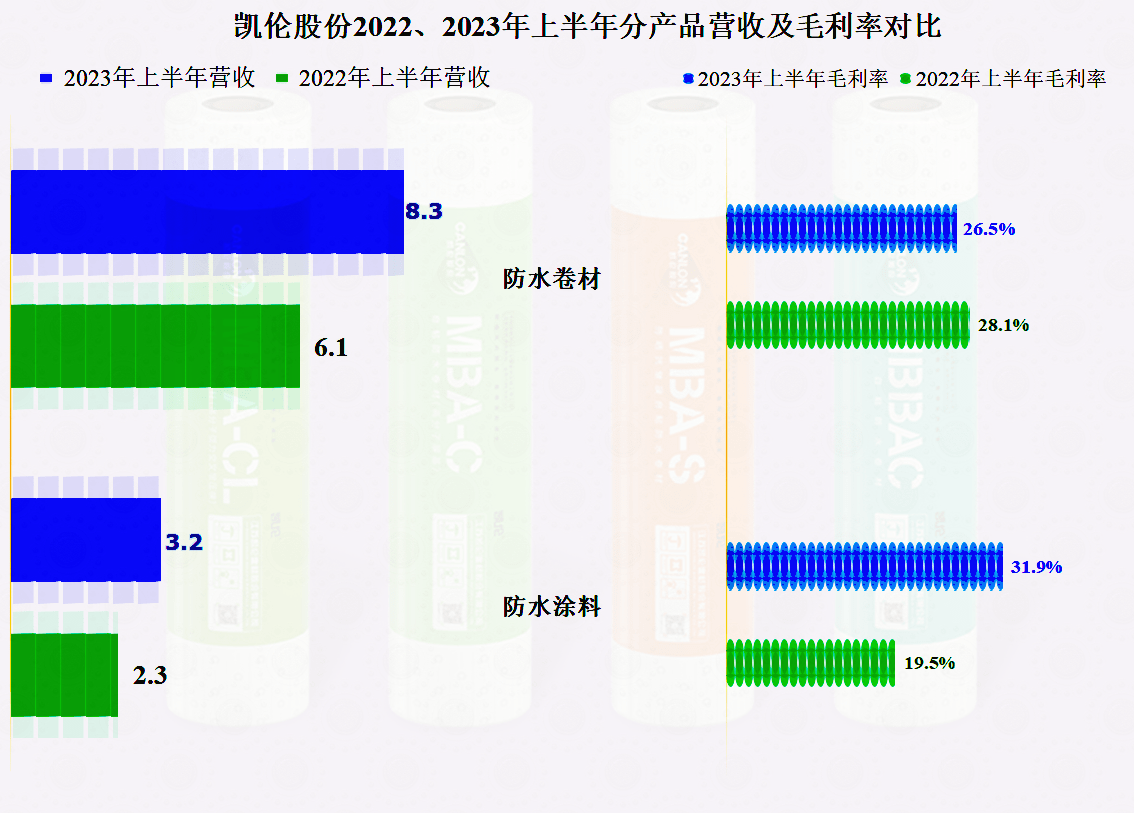

2023年上半年,凯伦股份的两大主力产品,“防水卷材”和“防水涂料”均同比增长了三成多,“防水涂料”的增长甚至接近四成,这不像是行业在下行,倒有点像是业绩大爆发的感觉。

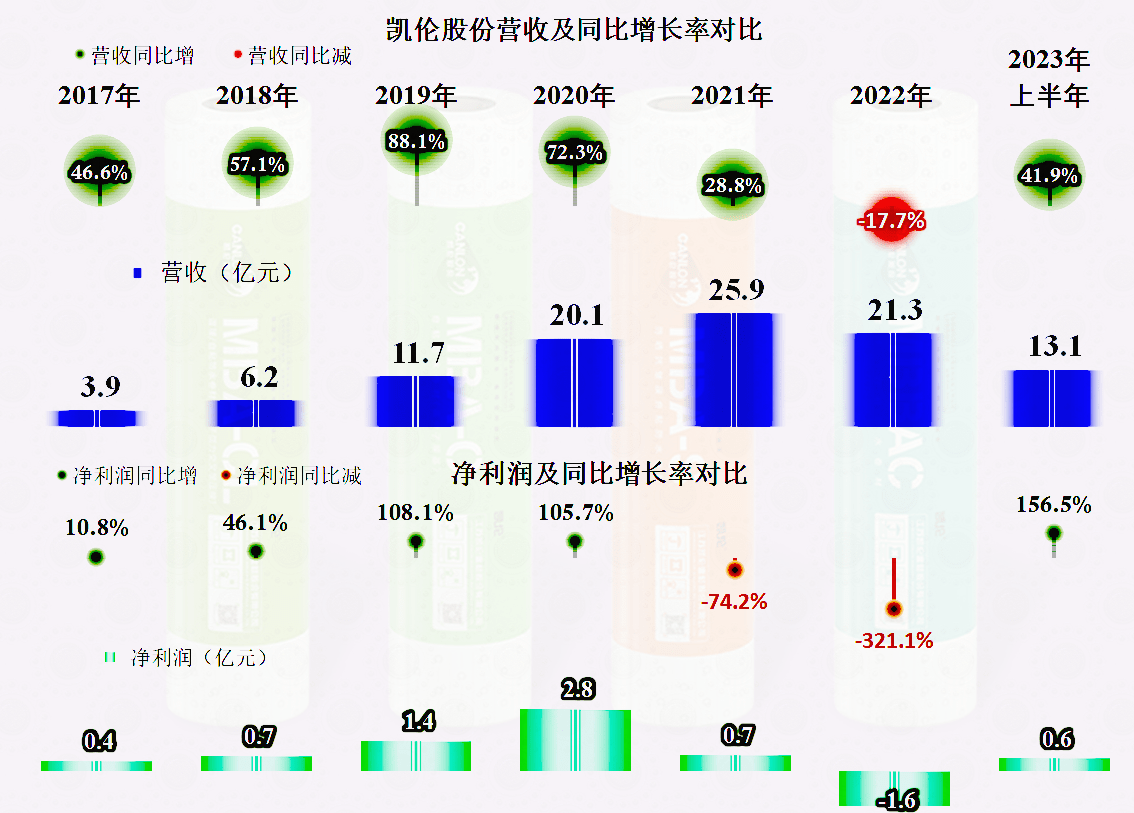

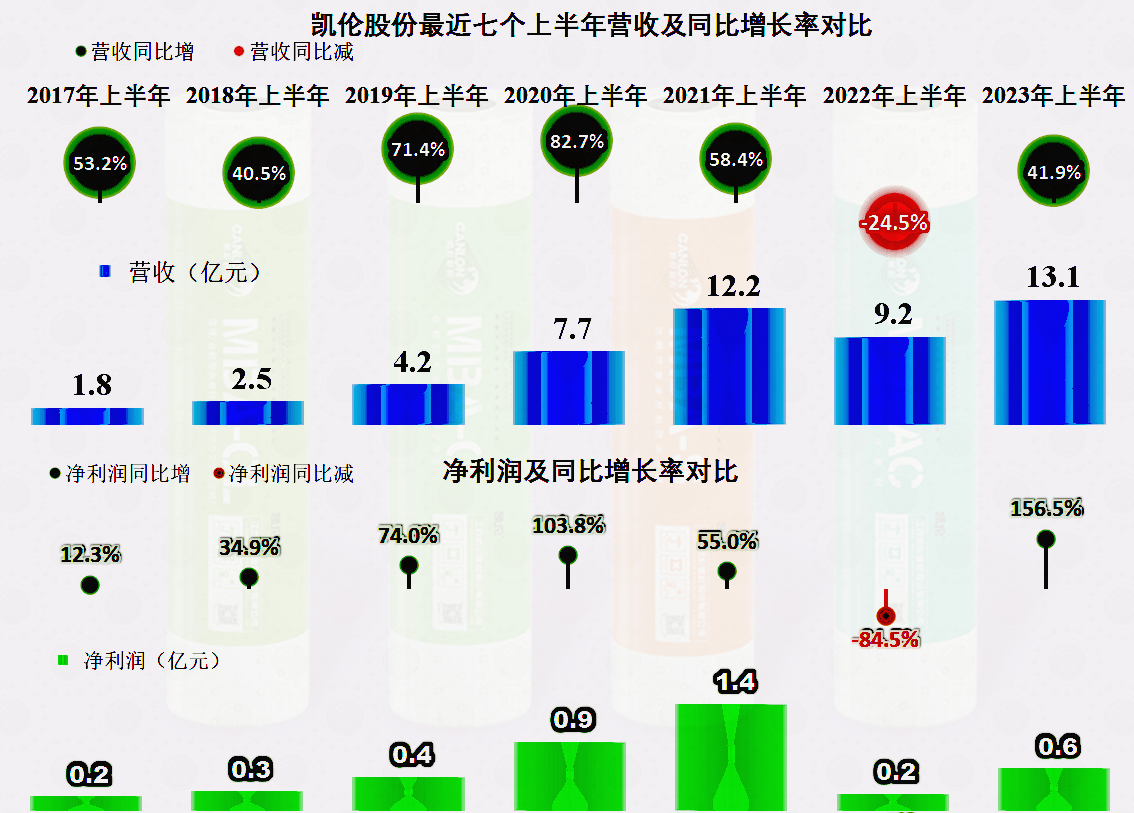

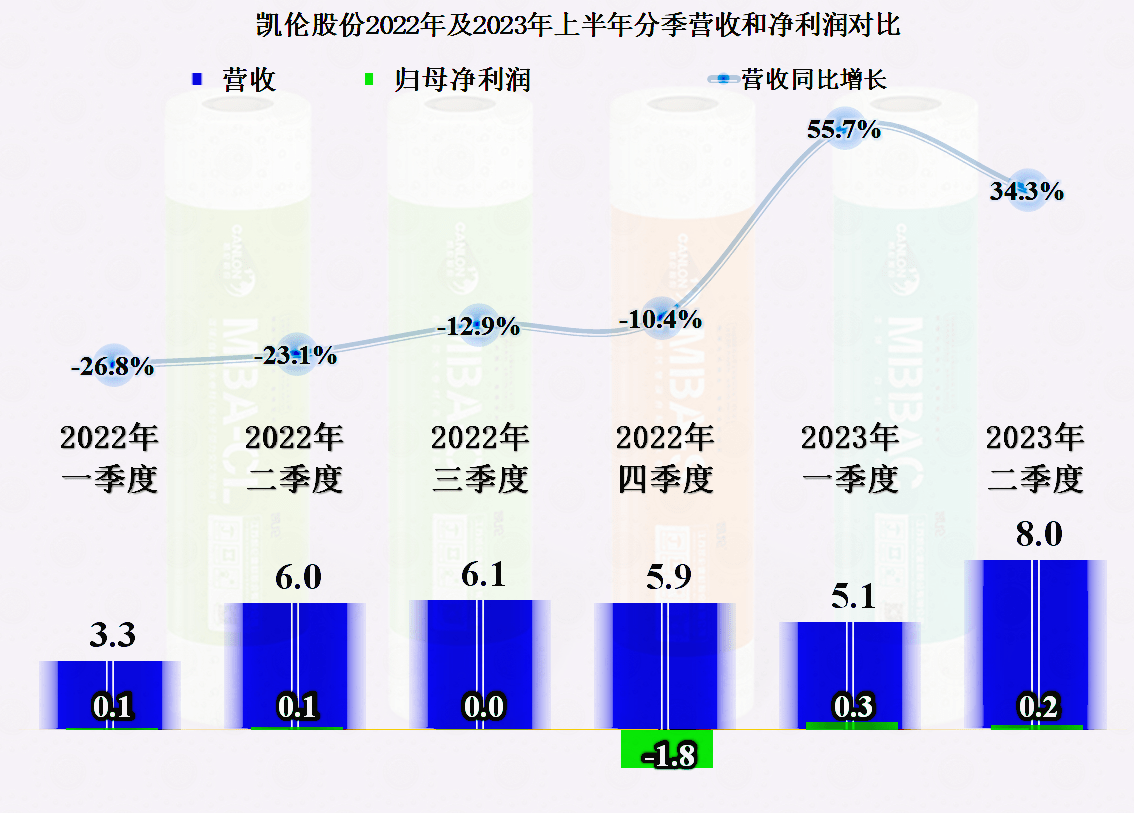

2023年上半年,营收同比增长了41.9%,创下了有数据以来的半年新高,包括超过了曾经创下年度峰值的2021年上半年,接着就要看下半年是否能继续创下新高了。

净利润方面同比虽然增长了1.6倍,但和2021年相比,差距还比较大,相比2022年全年算是扭亏。怎么说这也是一个行业低谷期,不太可能所有的业绩指标都不受到影响。

分季度来看,2022年全年都在同比下跌,只是下跌的幅度越来越小,2023年的两个季度突然大幅增长。虽然基数是下跌后的,但增长的幅度已经超过了更前一年的同期,所以,用“反弹”一词已经不合适了。

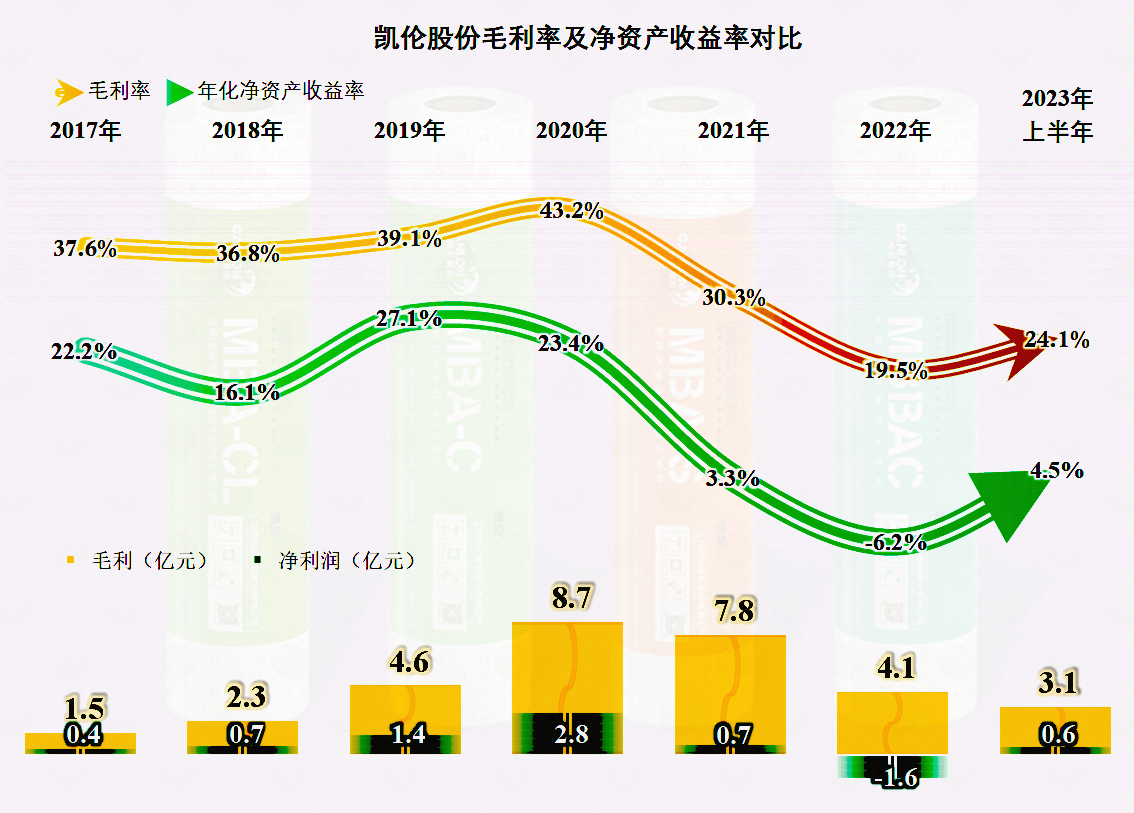

毛利率在2020年创下43.2%的峰值后,开始大幅下跌,是其最近两年半净利润无法超越2020年的主要原因。2023年上半年,毛利率强劲反弹,虽然离峰值年份有近一倍的差距,但对其扭亏还是有重要贡献的。

分产品来看,两大产品的毛利率出现了分化,有升有降,而且相对高低,也调换了位置。这说明现在的防水材料市场并不那么稳定,凯伦股份和同行们都还在被动适应之中。

2022年的主营业务都是亏损的,和前几年的表现形成了鲜明对比。2023年上半年,总算有接近4个百分点的主营业务盈利空间。虽然已经是除2022年以外最低的表现了,但是,在现在的形势下,能不亏就要算厉害的了,暂时就别奢望太多了。

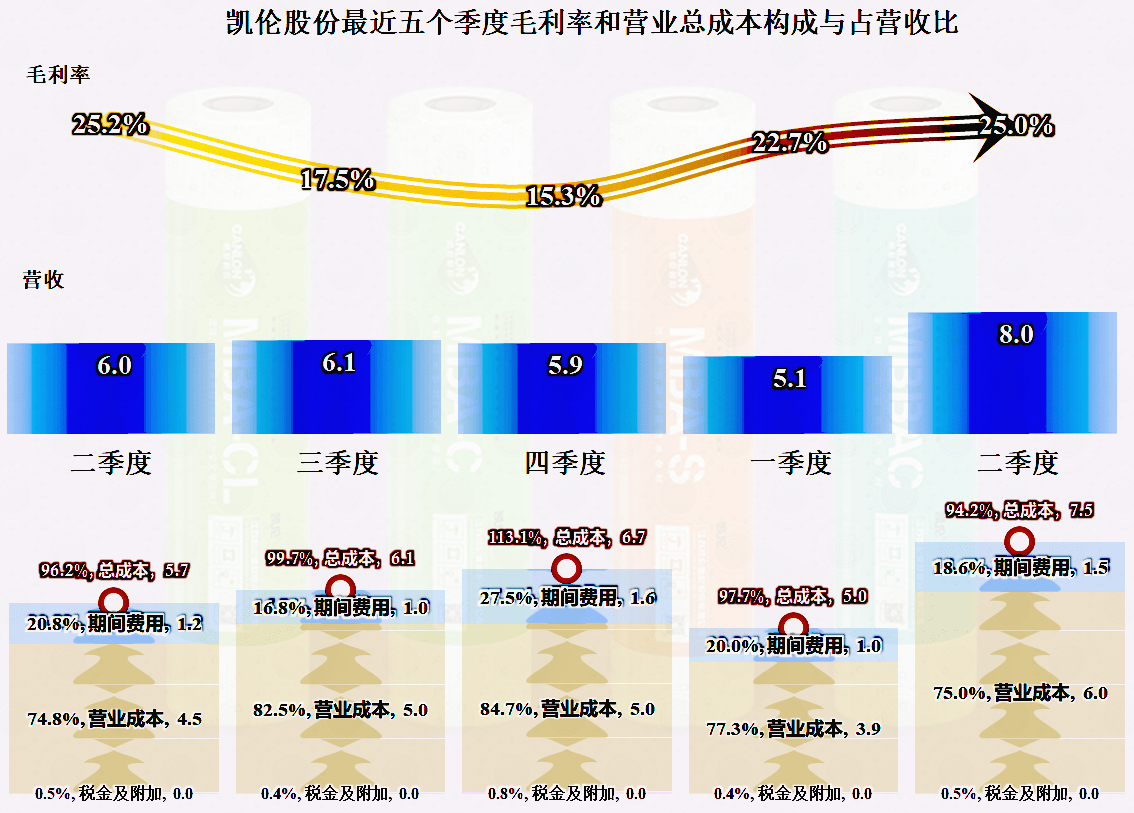

分季度来看,毛利率在2022年四季度形成了一个“V”形曲线的谷底,2023年二季度已经与2022年二季度基本持平。而且,主营业务的盈利空间2023年二季度还强于2022年同期,如果按这个趋势发展下去,全年的业绩似乎差不了。但是,前面已经说过,现在是一个变化较快的市场环境,并不能按正常市场逻辑来预判未来。

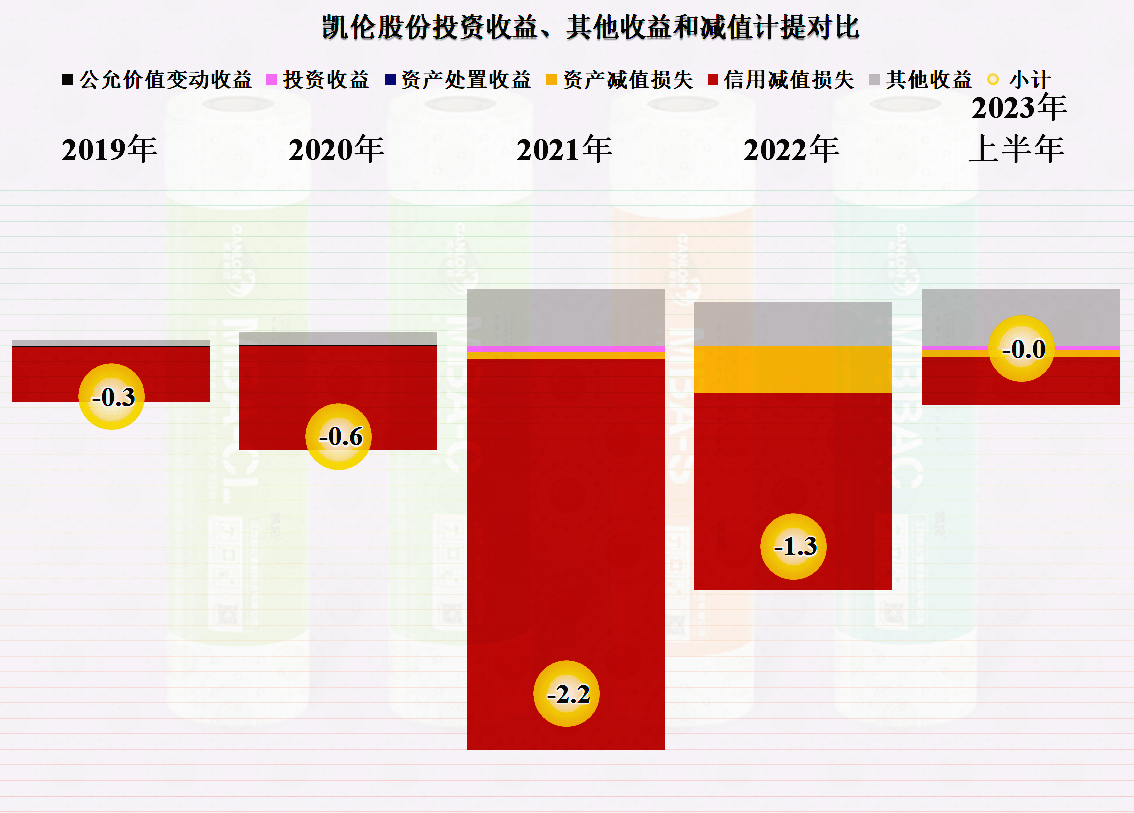

前两年金额不小的信用减值损失,2023年上半年也还有一些,但其他收益方面总体上能抹平。不过,一般在年底需要审计时,还要再仔细测试这些减值的情况,并不代表其全年就能真的抹平,后面还要讲到其高额的应收款较高,也是这方面损失较大的原因。

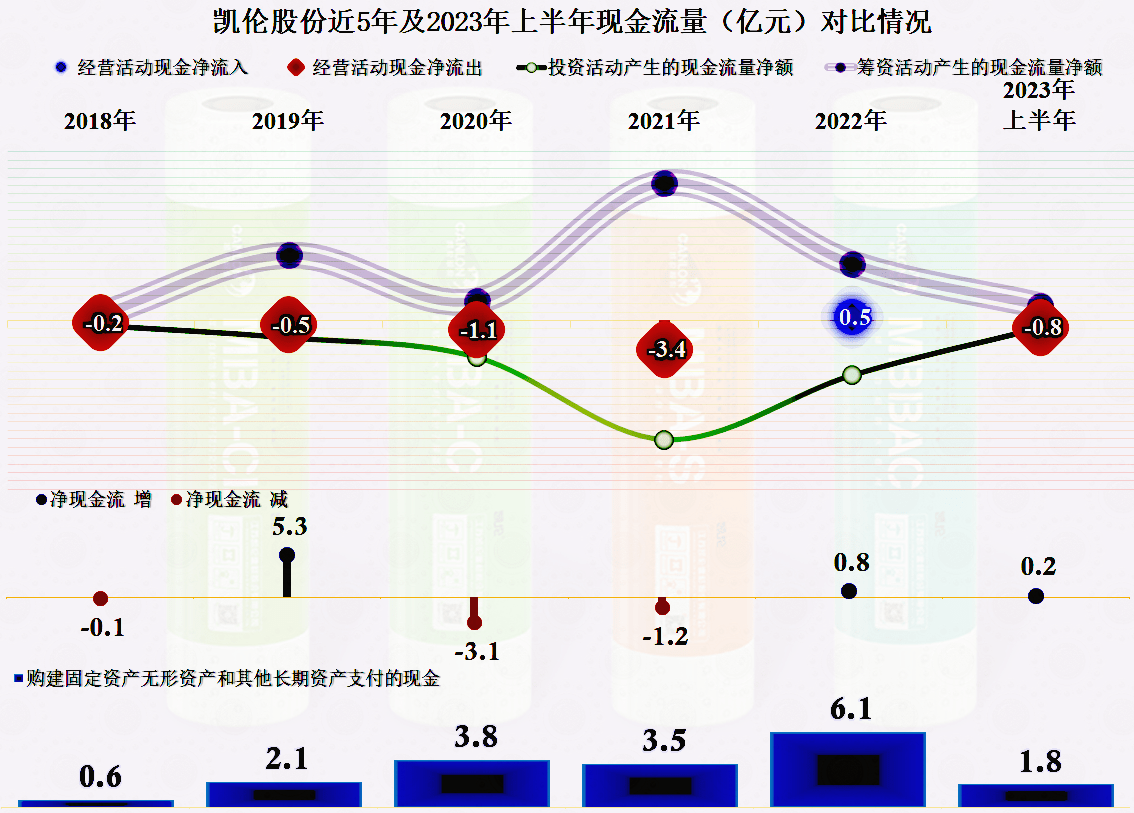

创业板上市的公司,确实是在创业之中。因为,除了2022年,其他期间经营活动的净现金流均为净流出,再结合着一直不低的固定资产类投资活动,只有不断补充融资来解决资金需求。

其实,主要原因是凯伦股份的规模偏小,急于要把营收的体量做起来,否则业绩的表现就会波动较大。别看毛利率高,其实其产销量离保本点的距离并不大,证据就是2022年营收一下跌,毛利率同时也下滑,亏损就来了。

但是,迫于行业的增长的阻力,在2023年上半年,固定资产的投资速度也在下降。

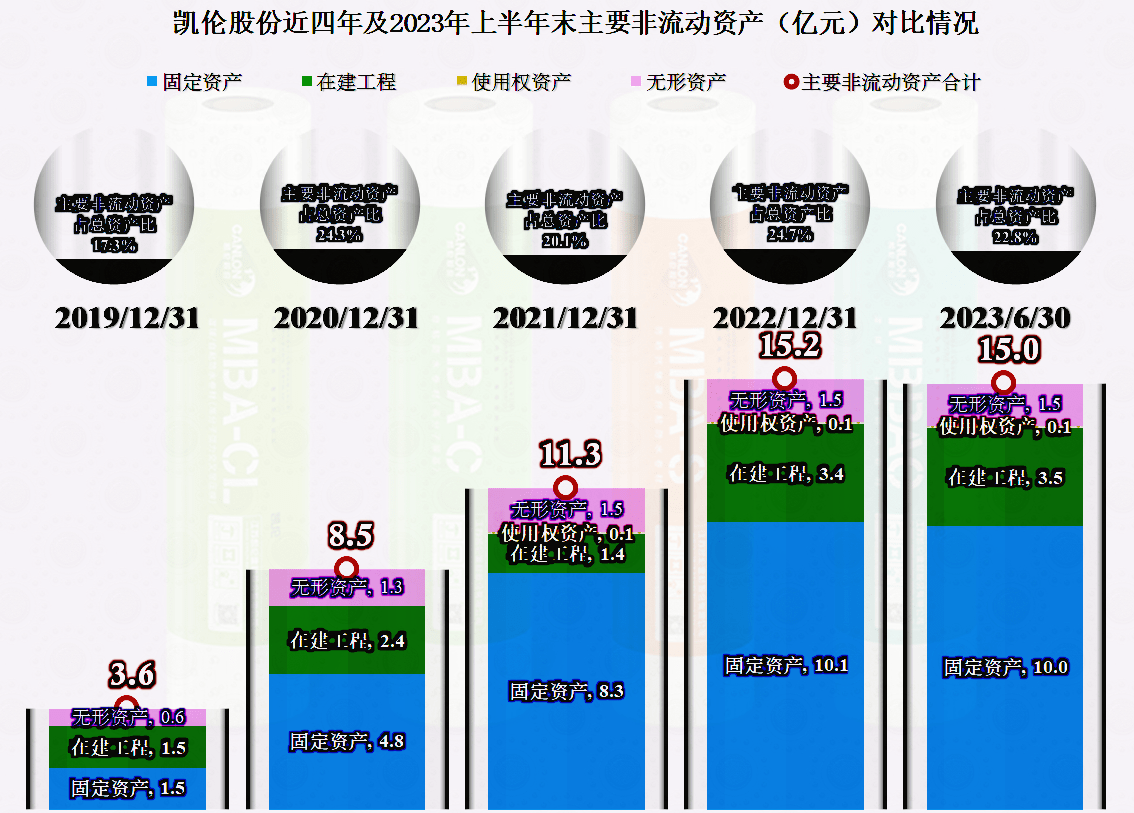

首次出现了主要经营性长期资产下降的情况,考虑到其有4000万的折旧,实际上还是多少有些投入形成了长期资产的。

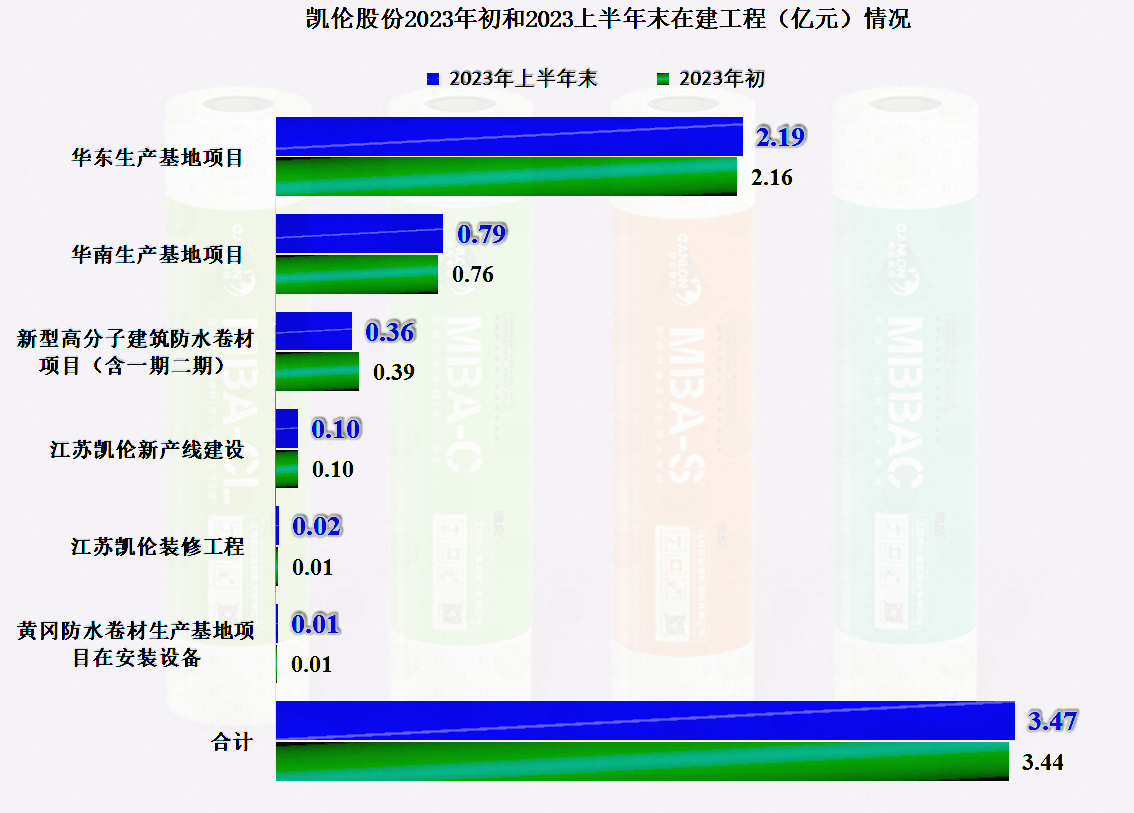

其在建工程几乎没有增长,那现金流量表中的1.8亿元固定资产类投入,可能主要就是用于这些项目的欠款支付方面了,资产是以前就形成了的。从其最大的华东和华南生产基地项目的进度仅为50%和20%看,年初和上半年末资产增长很少,似乎项目进度很慢。

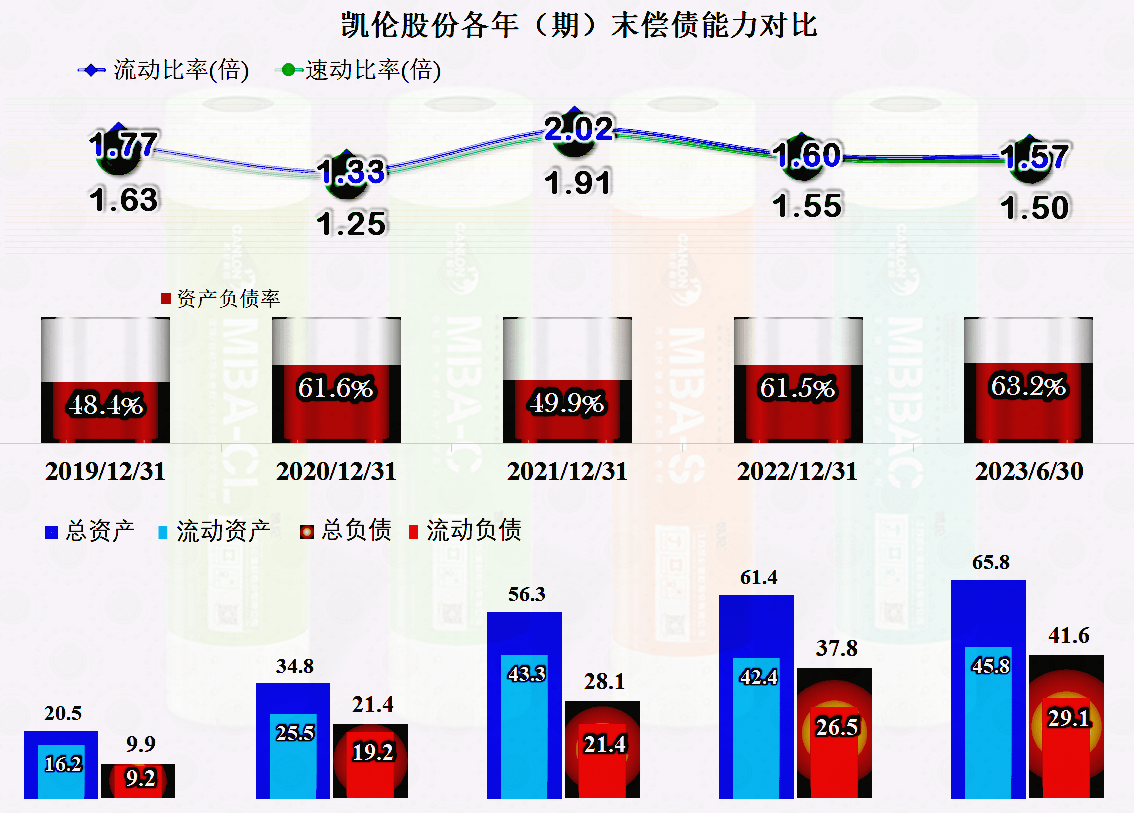

凯伦股份的偿债能力是没有问题的,长短期方面的实力都很强。

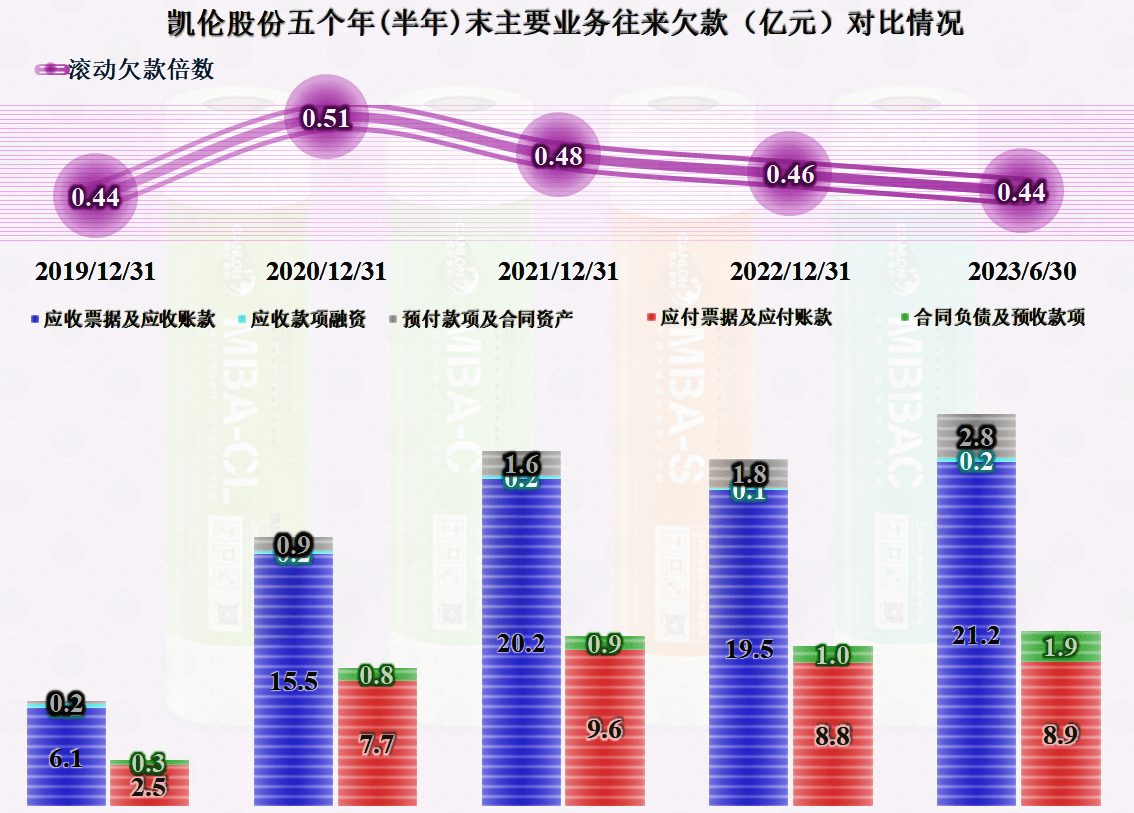

并非资产负债方面就没有问题,其持续增长的应收票据及应收账款,就是一个不小的问题,应收款规模已经离全年的营收不远了。虽然不至于影响其偿债能力,但是,最近这几年都有不低的坏账损失,就和其应收款金额较大有关。

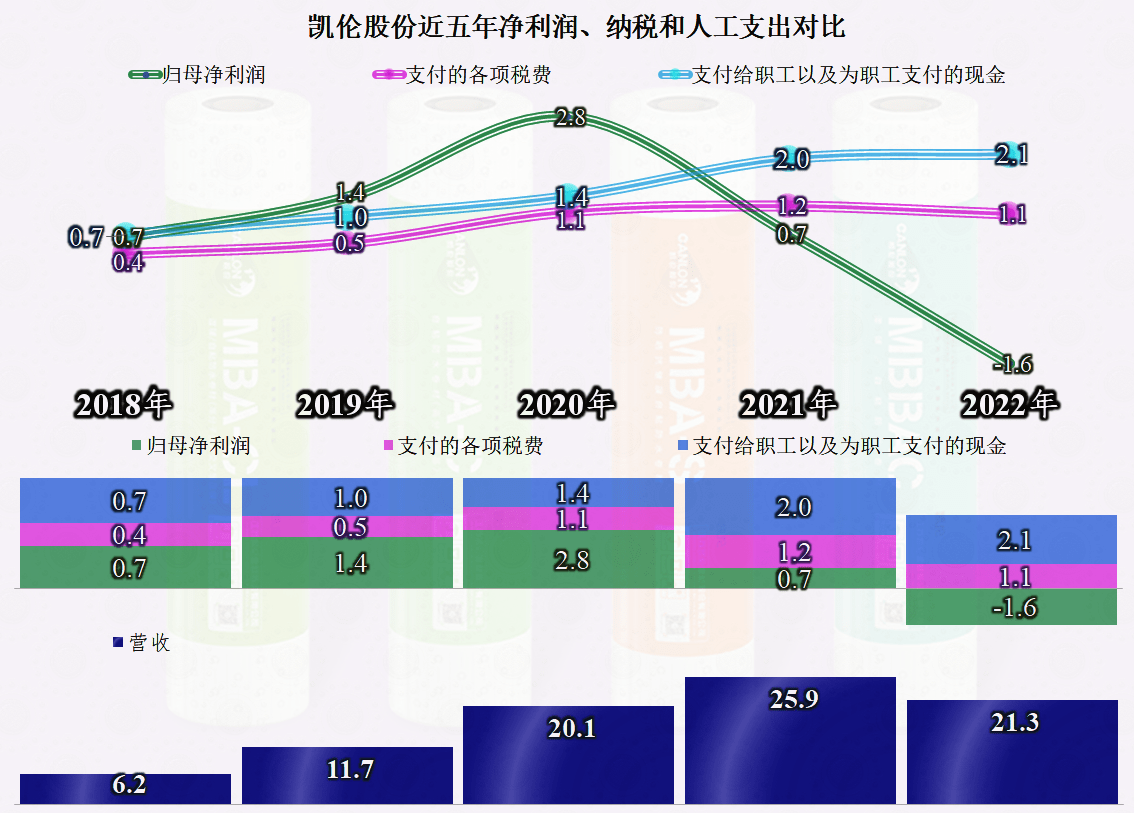

上市后这五年,凯伦股份的营收增长了两倍多,税收的增长基本与营收同步,薪酬类的增长略高一些,只有净利润的增长,在2020年爆发后,就出现了异常下跌。

凯伦股份的2023年上半年,不仅扭亏,营收还有四成多的增长。但是,盈利能力仍然偏低,高额的应收款项,为后续的坏账损失也埋下了隐患。