来源 :读创2026-04-22

“增收不增利”成为药石科技(300725)2025年年报最显眼的注脚。

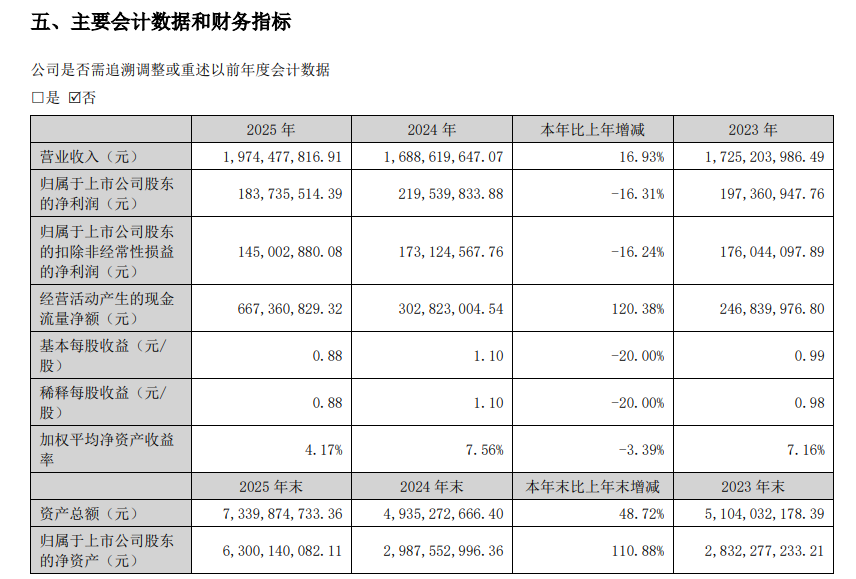

4月21日晚间,药石科技发布了2025年年度报告。年报数据显示,2025年公司实现营业收入19.74亿元,同比增长16.93%;但归属于上市公司股东的净利润仅为1.84亿元,同比下降16.31%;扣非归母净利润1.45亿元,同比下降16.24%。

来源:公司年报

来源:公司年报

药石科技在年报中解释了利润缩水的多重原因,将其归结为毛利率的阶段性下滑。然而,仔细拆解这份解释,不难发现所谓的“阶段性”背后,实则隐藏着业务结构、区域结构及外部环境等多重矛盾。

第一重:业务结构偏移。2025年,公司高毛利的研究阶段产品和服务收入降至3.09亿元,同比下滑6.78%,毛利率为56.39%,同比下降8.13个百分点。与此同时,公司将大量资源倾斜至药物开发及商业化阶段的CDMO业务,该板块收入同比增长22.51%至16.59亿元,但其毛利率仅为25.83%,同比下降5.74个百分点。研究阶段业务萎缩、CDMO业务扩张但毛利率偏低,此消彼长之间,公司整体盈利水平被显著拖累。

第二重:区域结构变化。在国内创新药投融资环境改善、对外授权活跃的有利环境下,2025年公司国内业务收入5.40亿元,同比增长20.32%,增速高于海外。但由于国内业务毛利率较海外业务偏低,快速增长的国内业务成为拉低整体毛利率的又一因素。

第三重:外部因素叠加。2025年人民币汇率波动给公司带来汇兑净损失,而上年同期为汇兑收益,仅此一项即同比减少利润总额约2800万元。此外,上年同期公司因处置股权产生投资收益约1300万元,本期无此类事项,进一步拉大了利润差额。

分季度数据显示,药石科技盈利颓势贯穿全年:2025年第四季度单季归母净利润7034.49万元,同比下降19.83%;扣非净利润5684.55万元,同比下降33.43%,即便年末季度也未能扭转利润下滑趋势。

现金流层面,药石科技2025年经营活动产生的现金流量净额6.67亿元,同比大增120.38%,主要因销售回款改善、款项支付节奏管控,但经营性现金流亮眼并未转化为净利润增长。

与年报同日披露的2026年一季报,呈现出一幅更为复杂的图景。从表面看,公司今年经营态势明显向好。一季度实现营业收入5.08亿元,同比增长11.65%;归母净利润4888.66万元,同比大幅增长36.59%;综合毛利率提升至32.14%,盈利能力同比改善明显。

然而,亮眼的净利润增速之下暗藏隐忧。一季度归母净利润的快速增长,在很大程度上得益于非经常性损益的支撑――本期非经常性损益贡献1013.29万元,其中委托他人投资或管理资产的损益达830.05万元。

更为关键的是,经营活动产生的现金流量净额仅为5618.25万元,同比骤降77.74%,而应收账款余额则较年初增长12.88%至4.31亿元。公司解释称现金流骤降系上年同期存在大额订单回款形成高基数,属于回款节奏差异。但净利润大增、现金流大降的组合,往往被市场视为盈利质量打折扣的信号。

此外,药石科技持有的药捷安康相关投资公允价值变动,导致其他权益工具投资从年初的23.01亿元大幅降至13.04亿元,缩水近43.30%,其他综合收益亦同步骤降近44%。这部分股权投资的价值波动,直接影响了公司账面净资产规模。

值得注意的是,年报显示公司战略客户结构持续优化。2025年来自大型跨国制药企业的收入6.56亿元,同比增长41.35%,战略客户在CDMO收入中的比重达到75%。在手订单金额增长超过20%,一季报末在手订单继续保持20%以上的增速,为后续业绩增长奠定了一定基础-1。

不过,在CXO行业竞争加剧、全球供应链格局重塑的大背景下,药石科技能否将订单增长真正转化为利润提升,仍充满不确定性。