“何同学”何许人也?也许你并不了解他,但大概率你看过他最近火出圈的那个充满赛博朋克味道的“Air Desk”视频。你更可能不知道的是,这是一次精心策划的网红带货行为,背后的赞助商是A股上市公司乐歌股份,这则8分钟的视频让乐歌股份股价单日上涨13%,产品卖断货。而这一切的成本却不超过300万。

01

一次精心策划的网红带货

股价断崖后的一次自救

谁是何同学?何同学是B站一名粉丝量800余万的科技博主,也是B站百大UP主之一。2019年因为一条《有多快?5G在日常使用中的真实体验》的视频引爆全网,被人民日报、中央广播电视总台、新华社等多家央媒转发,今年因与苹果CEO蒂姆・库克全英对话再次登上微博热搜,何同学的网络影响力可见一斑。

10月17日,何同学在B站上发布了新一期视频《我做了苹果放弃的产品》,不到8分钟的视频里,讲述他以四年前苹果流产的AirPower(iPhone的无线充电座)产品设计作为雏形,打造出了一张可以无线充电、智能信息、自动升降的“Air Desk”。这次AirDesk的视频,依然引爆微博热搜,获得1900万观看,并登上B站热门第一和知乎热榜第一。

图源:乐歌股份日K线图

图源:乐歌股份日K线图

而我们今天要说的重点就是:这则视频为乐歌股份带来了什么?

在视频里何同学提到:“本视频中使用的升降桌腿是乐歌的LIFT1,非常感谢乐歌对本期视频的赞助”。并在评论区贴出了乐歌升降桌的购物链接。第二天,就在#何同学AirPower#等话题登上微博热搜之际,乐歌股份的股价也开始一路摸高,10月18日当天收涨13.51%,半天内市值就从40亿增加至45亿!虽然这次上涨后乐歌股份的股价后续有小幅回落,但这次利好显然是乐歌精心策划之下乐于看到的结果。据消息人士透露,乐歌此次向何同学支付的带货广告费不超过300万元,用300万撬动5个亿的市值,绝对是一笔划算的买卖。

乐歌股份是2017年底上市的,上市后其股价一直不温不火,直到2020年的3、4月份,由于新冠疫情的爆发,全球线下消费转为线上消费,海外订单暴增,公司的海外跨境电商收入得以大幅增加。自此,乐歌股份的股价一路攀升,到了2020年9月,已从18.03元/股涨至最高59元/股,是一支典型的疫情受益股。

可惜好景不长,乐歌股份的董事长在2020年8月做了一件出圈的“傻事”。

在乐歌股份连线前来调研的平安资管基金经理时,怼其“没有去过乐歌的工厂,也对公司过去几年虽然收入没有增长但实际产品和业务机构不断完善一无所知”,并深夜发朋友圈嘲讽基金经理们“功课不做、老三老四”。这一怼,直接把乐歌股份的市值怼没了12亿,其股价自此以后也是连连下挫,跌跌不休。基金经理们用脚投票,让董事长深深体会了资本主义的力量。

图源:同花顺APP

图源:同花顺APP

02

疫情中的机遇vs后疫情时代的困局

乐歌股份,全称为乐歌人体工学科技股份有限公司,被称为人体工学大健康行业第一股和跨境电商第一股。主营业务是人体工学工作站系列产品,主要有线性驱动智慧办公升降系统、智慧升降工作站、智能小秘书工作站、智能电脑架等,属于线性驱动健康消费产品领域,未来方向为结合物联网和传感技术为用户构建智慧办公场景和智能家居场景下的各类应用。

从市值罗盘上看,乐歌股份似乎没有什么太大的运营问题与风险,我们再深入其财务报告,用财报罗盘好好盘一盘它的基本面。

1、疫情中的机遇

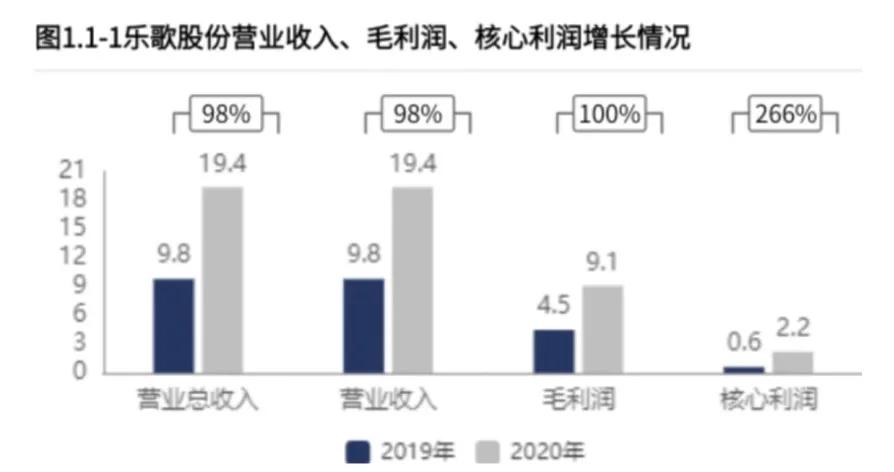

乐歌股份自打2017年在创业板上市之后,业绩就一直难有起色,营收规模10亿左右,2018、2019年连续两年核心利润下滑。但到了2020年,疫情的爆发之下,居家办公刺激人体工学系列办公桌产品的需求暴涨,公司跨境电商销售收入同比增长192%,其中公司独立站销售更是同比增长580.64%。

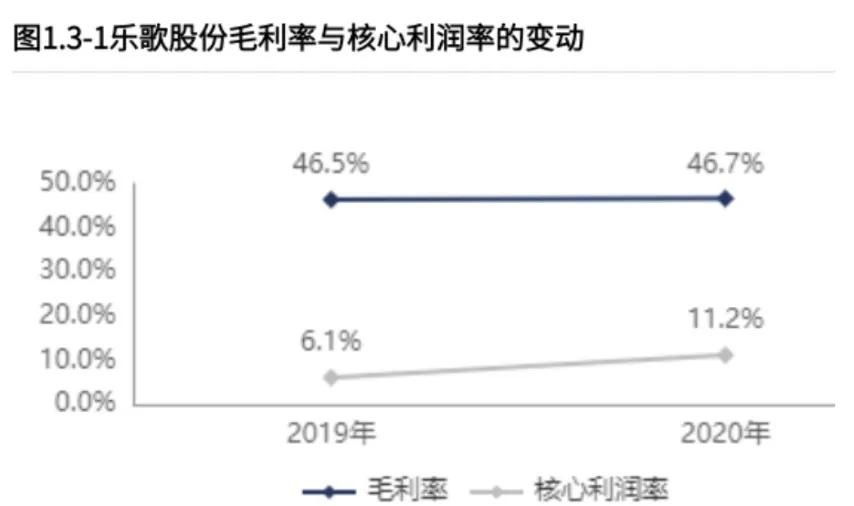

乐歌股份2020年营业总收入19.41亿元,较2019年增加9.63亿;归母净利润增加244.7%;核心利润2.17亿元,同比增长266%!与此同时,乐歌股份2020年毛利率46.74%,毛利率水平较高,与2019年相比毛利率增幅0.59%,产品竞争力基本稳定。

图源:「财报罗盘」上市公司财报智能分析系统

图源:「财报罗盘」上市公司财报智能分析系统

图源:「财报罗盘」上市公司财报智能分析系统

图源:「财报罗盘」上市公司财报智能分析系统

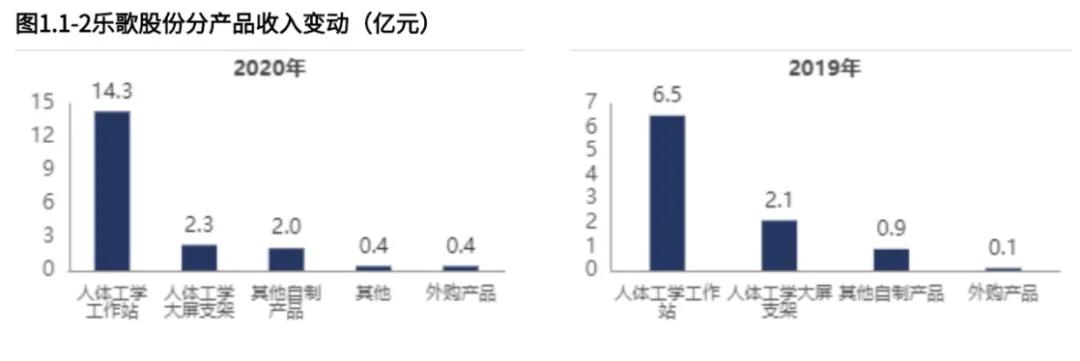

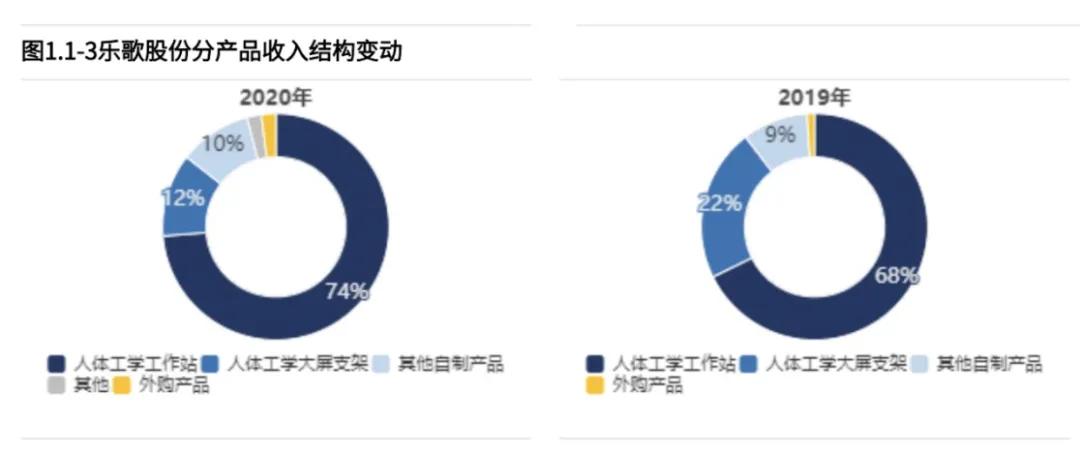

从分业务角度看公司的主营构成,“人体工学工作站”是最大的收入构成,占比73.57%,贡献了大部分收入,盈利占比89.82%,也贡献了绝大部分毛利润。

图源:「财报罗盘」上市公司财报智能分析系统

图源:「财报罗盘」上市公司财报智能分析系统

图源:「财报罗盘」上市公司财报智能分析系统

图源:「财报罗盘」上市公司财报智能分析系统

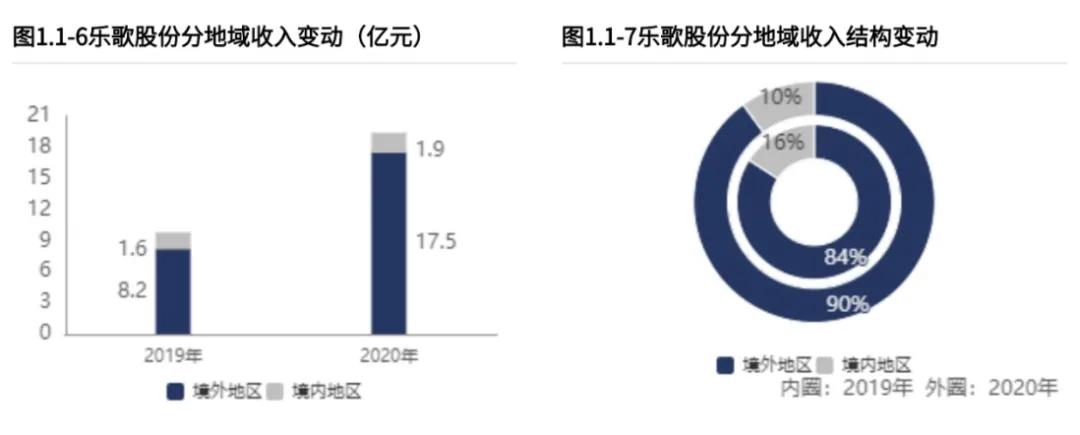

从地域分类角度,“境外地区”是最大的收入构成,也是营业收入增长的主要原因,占比89.98%,贡献了绝大部分收入。

图源:「财报罗盘」上市公司财报智能分析系统

图源:「财报罗盘」上市公司财报智能分析系统

总而言之,乐歌股份2020年的业绩主要由境外销售的“人体工学工作站”系列产品带来,销售渠道为跨境电商。

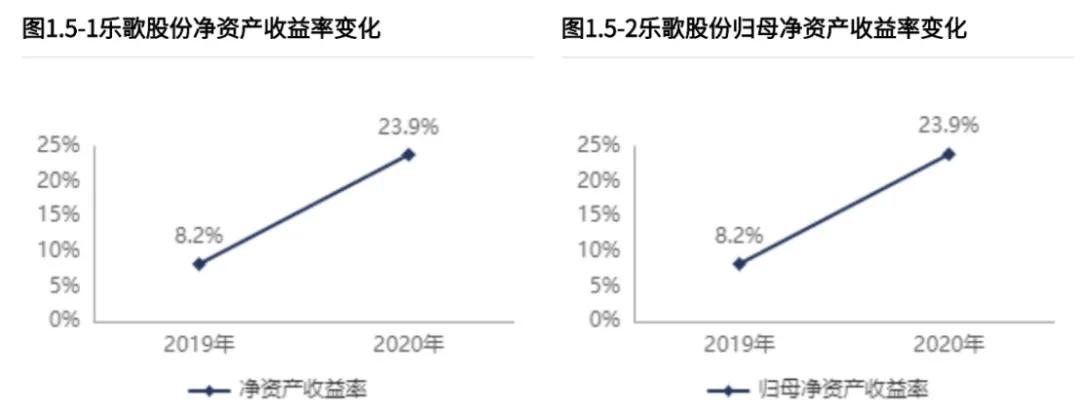

产品盈利的增长,是销售规模扩大和产品竞争力提升共同作用的结果。乐歌股份2020年产品盈利增长质量较好,产品竞争力较强且经营活动盈利性较高。共同影响之下,2020年乐歌股份净资产收益率为23.85%,相较于2019年股东回报水平提高明显。

图源:「财报罗盘」上市公司财报智能分析系统

图源:「财报罗盘」上市公司财报智能分析系统

其实乐歌股份2020年业绩的爆发既有疫情带来的时运,也离不开自身的布局发力。乐歌股份近年大力建设海外公共仓,2020年上半年更是为了对冲中美贸易摩擦的负面影响,全力推进跨境电商布局。疫情期间虽海外疫情蔓延,但是乐歌股份的国内外生产基地正常生产经营,自有海外仓配送顺畅,保证了业绩暴增之下出货的顺畅。

在这回顾一下这段时间的战绩:8月5日分享的湖南黄金,涨幅已经达到了91%,目前第二波行情启动,持续连板当中;7月29日分享的深圳燃气,涨幅也达到了83%;还有7月28日分享的盛弘股份涨幅也有112.22%。其他的大肉就不在这里列举了。

布局已经开始了,接下来我准备低吸潜伏一只高质量的翻倍_妖_股,有大量主力资金流入迹象,目前处于震荡上行趋势,随着大盘调整后,技术上弧形底部,主力控盘不错。股性活跃也是我最近一直重点关注!预计至少有158%以上的涨幅,目前就是低吸建仓最佳时机!早跟上、早回血。可以找到薇:futu866,打出,“大妖”就会出来了!。相信大家知道地方!是在大家熟悉的绿色软件上找到就行!机会总是留给有准备的人,跟对票,赢一次,跟对人,赢一生!

2、后疫情时代的困局

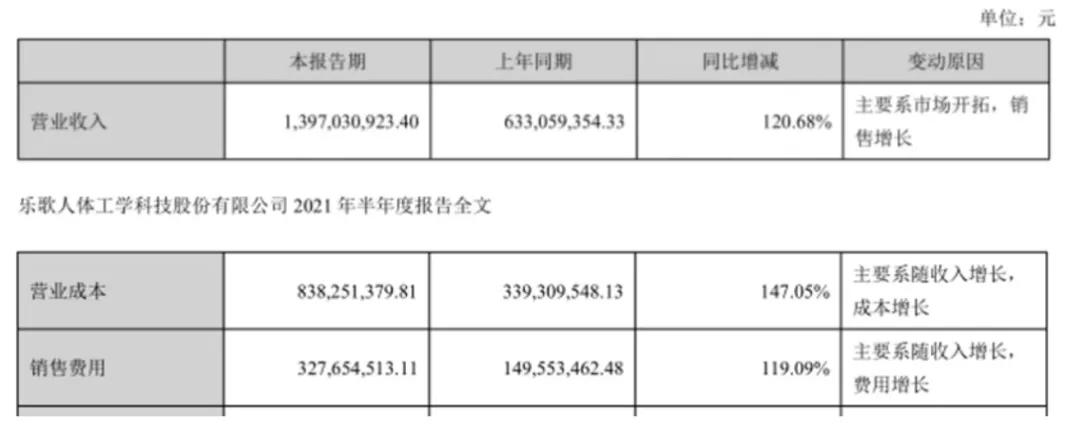

时间来到了2021年,疫情的阴霾已经席卷全球近两年。与此同时,乐歌股份却在2021年陷入了“增收不增利”的怪圈。乐歌股份2021前半年营业收入增长了120.68%,归母净利润却只增长了23.25%,扣非归母净利润更是只增长了6%,核心利润甚至出现下滑。

图源:乐歌股份2021半年度报告

图源:乐歌股份2021半年度报告

乐歌股份核心利润率由12.6%降至5.1%,核心利润率的恶化主要源于毛利率的降低。众所周知,毛利率的两大影响因素是营业收入与营业成本,乐歌股份收入持续扩大,想必是成本端出现了问题。

2021前半年度,乐歌股份的总营收增长了120.68%,营业成本却增加了147.05%;其中,主要支撑销售和盈利的“人体工学工作站”营收增长了144.92%,营业成本却增长了163.39%。营业成本增长的速度快于营业收入增长的速度,毛利率下滑,“增收不增利”是必然的。

除此之外,乐歌股份2021年还存在着销售费用较高和资产负债率持续扩大的问题。

2021年前半年乐歌股份营收规模13.97亿,其中营业成本8.38亿,只剩下5.59亿的毛利,还要分给销售费用近3.3亿,更遑论其他费用与损失。林林总总算下来,营收虽高,却因为营业成本和销售费用占了大头,难以保证净利润含量与质量。

图源:乐歌股份2021半年度报告

图源:乐歌股份2021半年度报告

同时,乐歌股份继续扩大负债规模举债经营,资产负债率连年上升。2021年截至6月末金融负债率40.39%,较2020年同期提高33%,金融负债水平不断攀高。乐歌股份需要衡量金融负债水平提高的合理性,在未来的筹资活动中结合自身的造血能力与资金需求,谨慎进行筹资活动。

总体而言,乐歌股份2021年的盈利质量不及2020年。产品盈利的增长,完全依靠销售规模的扩大,可考虑通过精益生产、增强销售能力等实现竞争力优化,或通过改变产品及市场的资源布局,实现整体竞争力的结构优化。虽然产品盈利增长,但费用支出增长更多,导致经营活动的盈利下滑,乐歌股份需通过管理改善,实现对费用过快增长的控制,并最终实现经营活动的盈利改善。

03

跨境电商:多年布局,收益与风险并存

图源:乐歌股份2021半年度报告

图源:乐歌股份2021半年度报告

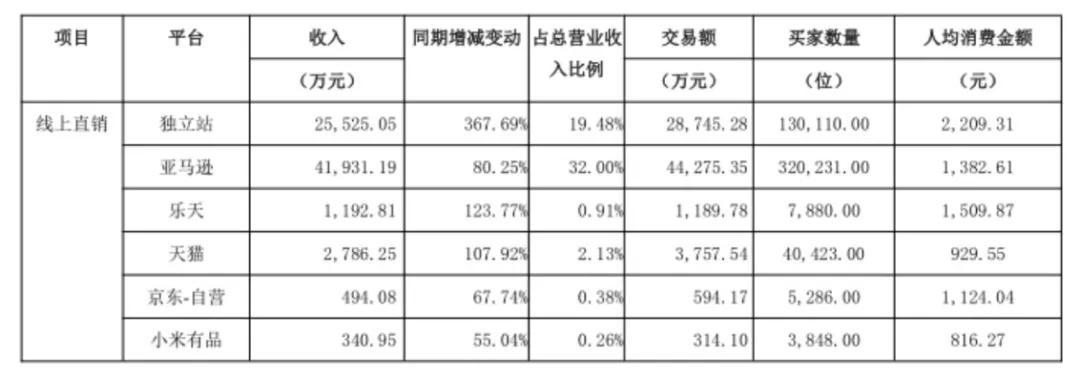

前文我们曾提到,乐歌股份的营收主要依靠境外收入,境外历年的收入占比都超过80%。乐歌股份2021年半年度的财务报告显示,线上直销的两大占据主导的渠道是独立站与亚马逊,营业收入贡献占比分别为19.48%和32%。

无论是乐歌股份自主打造的Flexispot品牌独立站平台,还是亚马逊等第三方平台,都以跨境电商方式进行销售。从事跨境电商业务的企业,需要在国外自建或租用仓库,接到订单时将货物批量发送至国外仓库、实现境外的销售和配送。由此可以看出,“海外仓”是跨境电商业务的核心基础设施,也是乐歌股份保证境外销售规模的重中之重。

乐歌股份海外仓运作流程

图片来源:乐歌股份2021半年度报告

图片来源:乐歌股份2021半年度报告

目前国内大部分跨境电商采用亚马逊物流服务(FBA),亚马逊将将企业的库存纳入到亚马逊全球的物流网络,为其提供终端配送服务并收取服务费用。所以,采用了FBA服务一定程度上意味着绑定了亚马逊,长期来看并不有利于企业长期发展。因此,公司自建自有海外仓的重要性不言而喻。

作为外贸企业,乐歌股份很早就布局了自建海外仓,2013年,乐歌就在美国设立首个海外仓。2019年初,乐歌开始系统性筹划海外仓项目,并于2020年上半年开始大力建设,如今乐歌在美、欧、日共拥有14个海外仓,其中美国核心枢纽港口区域拥有6个自有仓。

乐歌股份美国公共海外仓布局图

图片来源:乐歌股份2021半年度报告

图片来源:乐歌股份2021半年度报告

乐歌股份海外仓的战略布局为其带来了诸多利好。

一方面,可以形成规模效应。发展自有海外仓,使得配送时效提升,有效保障订单交付效率。并且,乐歌从FEDEX等合作伙伴获得的快递费折扣大幅低于一般卖家,随着订单量的增长,成本优势凸显。

另一方面,2020年疫情导致物流价格上涨,乐歌开放海外仓提供公共服务,已经逐步向国内的中小跨境电商企业提供海外仓储、物流配送等服务。该项目2021年已实现营收6800万元,提供了新的利润增长点。

不过,跨境电商业务由于其跨境销售的模式,生来就存在诸多风险。乐歌股份的自有仓一旦需求下降,海外资产闲置,将会引发运营风险。并且,如今阶段全球疫情持续、世界经济衰退、供应链危机深化、中美政治关系复杂,可能会对跨境电商出口贸易造成一定的冲击和影响。

04

行业仍是一片蓝海,内循环下国内市场可期

可持续增长的市场规模是产品销量增长的必备条件。全球线性驱动设备市场的发展主要得益于在健康办公和智慧家居场景的渗透,而乐歌股份正是线性驱动行业中少数同时拥有线性驱动设备生产能力、终端产品研发能力和销售能力的企业,并将其应用于人体工学办公产品当中。2020年全球线性驱动设备模市场规模为23.20亿美元,年复合增长率6.9%,呈现逐年上升趋势,这为乐歌产品的进一步渗透提供了良好的环境。

国内潜在需求的增长也可能会成为乐歌股份新的利润增长点。

乐歌股份聚焦健康办公,为久坐、伏案工作人群提供坐站交替、坐站动交替健康办公整体解决方案。欧美地区国家对于健康办公有所规定,例如丹麦政府规定企业必须为员工配备升降办公桌,丹麦升降办公桌普及率高达90%。

人体工学办公产品在消费水平和健康意识较高的欧美地区渗透率较高,而在国内则仍为新兴市场。在我国颈椎病的发病率为17.3%,全国有2亿多患者,长时间低头久坐学习和办公是诱发腰颈椎病的主要原因。潜在的巨大国内市场需求为乐歌打入国内市场提供了基础。

图片来源:手机淘宝―乐歌旗舰店

图片来源:手机淘宝―乐歌旗舰店

总而言之,线性驱动技术在健康消费领域的应用仍是一片蓝海。全球办公市场中线性驱动技术渗透率约5%-10%,美国的线性驱动产品渗透率为15%,国内健康消费理念在家居行业的应用起步较晚,渗透率仅为2%。人体工学产品市场潜在需求未得到充分释放,仍有较大提升空间。乐歌股份目前在线性驱动健康消费产品市场具有较高的知名度和竞争优势,在一片蓝海中仍可期待成长。

05

精心谋划的国内市场破局,未来业绩或可期待

何同学本次的视频带货给乐歌股份在资本市场上带来了异动,提升了乐歌在国内的销量,现在乐歌的淘宝店铺里许多产品已打上“何同学同款”的标签,点击进入发现许多款式已为“缺货”状态。乐歌股份的这波操作确实让国内市场开始“看到”乐歌,确实可称之为一次成功的市场营销活动。

乐歌股份相关负责人此前回应:“临近‘双11’,这是公司首次和网红策划的一场活动,这次尝试在公司看来效果不错,后续还会继续发力。”乐歌官方在19日中午还以何同学同款为主题做了直播。另外,乐歌股份10月22日还在互动平台表示,这是乐歌在内外贸双循环新格局下,积极开拓内销市场的一次营销创新尝试,也是为即将到来的双十一年内热销季到来,提前造势。

显然,乐歌此次的利好并非偶然所得,而是自身精心策划、战略布局的结果。如今乐歌股份在国内市场开始发力,利用互联网平台不断造势,意在出口物流成本居高不下的情况下,抓住内循环的机遇,打开国内市场。

图源:「市值罗盘」股票智能投研评级系统

从估值水平来看,乐歌股份当前处于历史估值水平的低位,股价也经过了长时间的下跌,颇有“跌透了”的迹象。如果能够乘着何同学视频带货的势能,顺利出圈撬动国内市场,那么乐歌股份的未来业绩增长就值得投资者给予更多期待。