来源 :中外涂料网2025-10-27

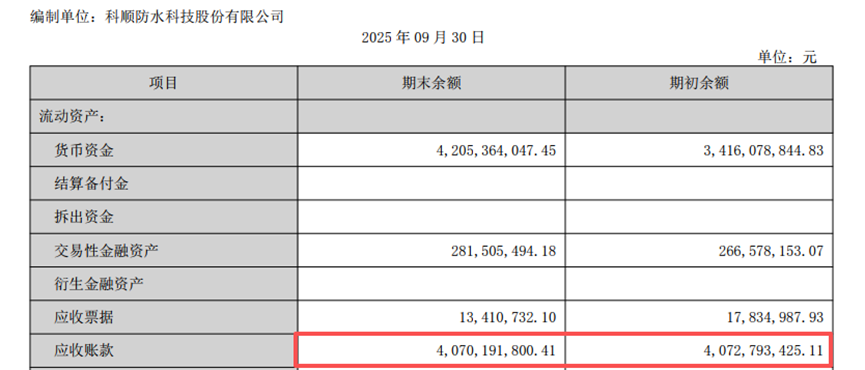

三季度,科顺股份净利呈断崖式下滑。尽管多方突围,40.7亿的应收账款仍成为压在企业身上的大山,让人喘不过气来。

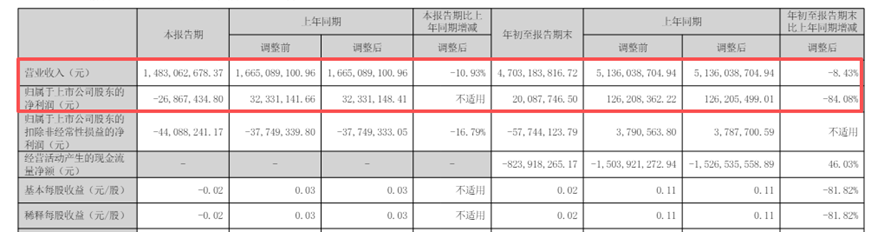

10月25日,科顺股份发布的2025年三季报显示,前三季度科顺股份实现营收47.03亿元,同比下降8.43%,净利润为2008.77万元,同比下滑84.08%。

科顺股份1996年成立于佛山顺德,是防水行业排名第二的龙头企业。受房地产持续下行影响,科顺业绩出现大幅波动。

2025年第三季度,科顺股份实现营业收入14.83亿元,同比下降10.93%;净利润亏损2686.74万元。受第三季度业绩影响,科顺股份前三季度营利双降,实现营收47.03亿元,同比下降8.43%;净利润2008.77万元,同比下降84.08%。

表面看,营收下滑是利润暴跌的直接原因。深入分析后不难发现,40.7亿应收账款,造成的2.17亿元巨额减值计提,才是侵蚀科顺利润的罪魁祸首。

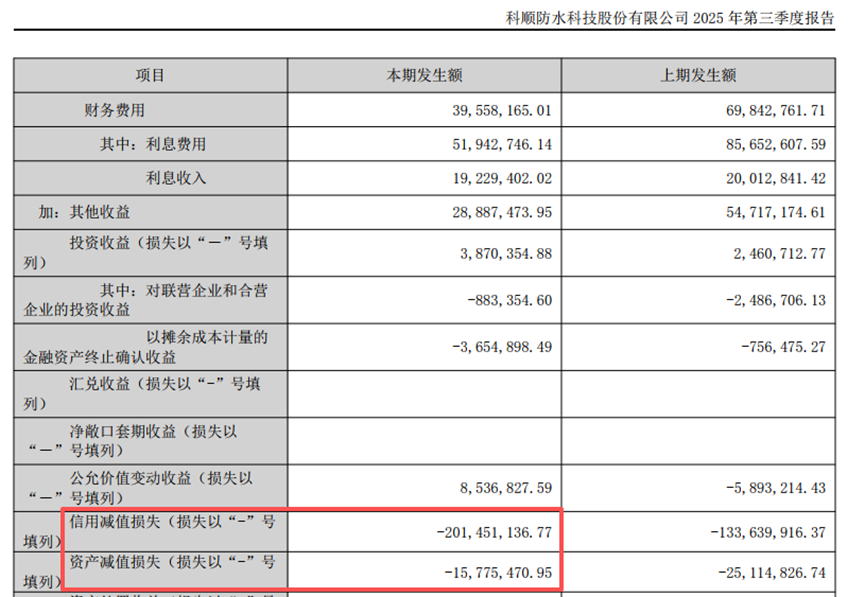

上半年公司已计提信用及资产减值准备共计1.53亿元,而第三季度这一趋势进一步加剧。到三季度末,信用减值损失高达2.01亿元,同比增加约50%。也就是说2.01亿元净利润被应收账款造成的信用减值吞噬了。

如果没有40.7亿应收账款,没有这2.01亿信用减值损失,科顺股份前三季的业绩将会是,营收47.03亿元,净利润2.21亿元,同比大增75.4%。

与47.03亿元的营收相比,前三季度40.7亿元的应收账款确实有点多。2024年度科顺股份的净利润为4.41亿元,这意味着科顺股份应收账款已经达到年度净利润的9.23倍。

应收账款是防水行业共性问题,面对行业困境,科顺股份积极寻求转型,摆脱困境。

科顺股份持续推进 “C端优先战略”,大力向零售渠道转型,构建服务生态体系。近年来,公司C端经营业绩销售大幅增加,渠道网点与合作装企数量不断增加。2025年,科顺建材“科顺好工长”会员规模已突破100万人。

在业务多元化方面,科顺股份拓展了建筑修缮、减震隔震、光伏能源、建筑砂粉等事业版图。公司还积极布局特种防水材料及保温材料,推动产品多元化,增强在细分市场的竞争力。

为减少房地产行业波动的影响,科顺股份主动调整客户结构,加强与央国企的合作。公司已成功与中国建筑、中铁建设、中交集团、招商蛇口等央国企建立战略合作,积极拥抱央国企。

科顺股份还在海外市场寻求突破,将销售触角伸向东南亚、南亚、欧美、中东等地区,巩固提升海外建筑防水市场份额。

防水行业正经历一场深度洗牌,行业盈利逻辑正从“规模+地产红利”向“技术+新兴需求”加速切换。

传统的建筑防水工程正在因地产颓势逐渐成为“亏损泥潭”,沾的越多,亏的越多。

目前的防水行业正在面临“三角债”,房地产开发商资金紧张,将压力传导至上游防水材料供应商。防水企业既要保持市场份额,又要控制应收账款风险,平衡的难度极大。

在房地产行业持续低迷的情况下,客户付款能力下降,应收账款增多,防水企业不得不计提更多的坏账准备。高应收账款带来的坏账风险,已经成为埋在防水龙头业绩中的“隐形炸弹”。

不断增加的应收账款如同悬在防水企业头上的达摩克利斯之剑,短期内很难根本改善。如何平衡风险控制与市场拓展,正在成为摆在管理层面前的进阶考题。