科顺股份发生大额减值损失,2025年业绩亏损。

01

降级

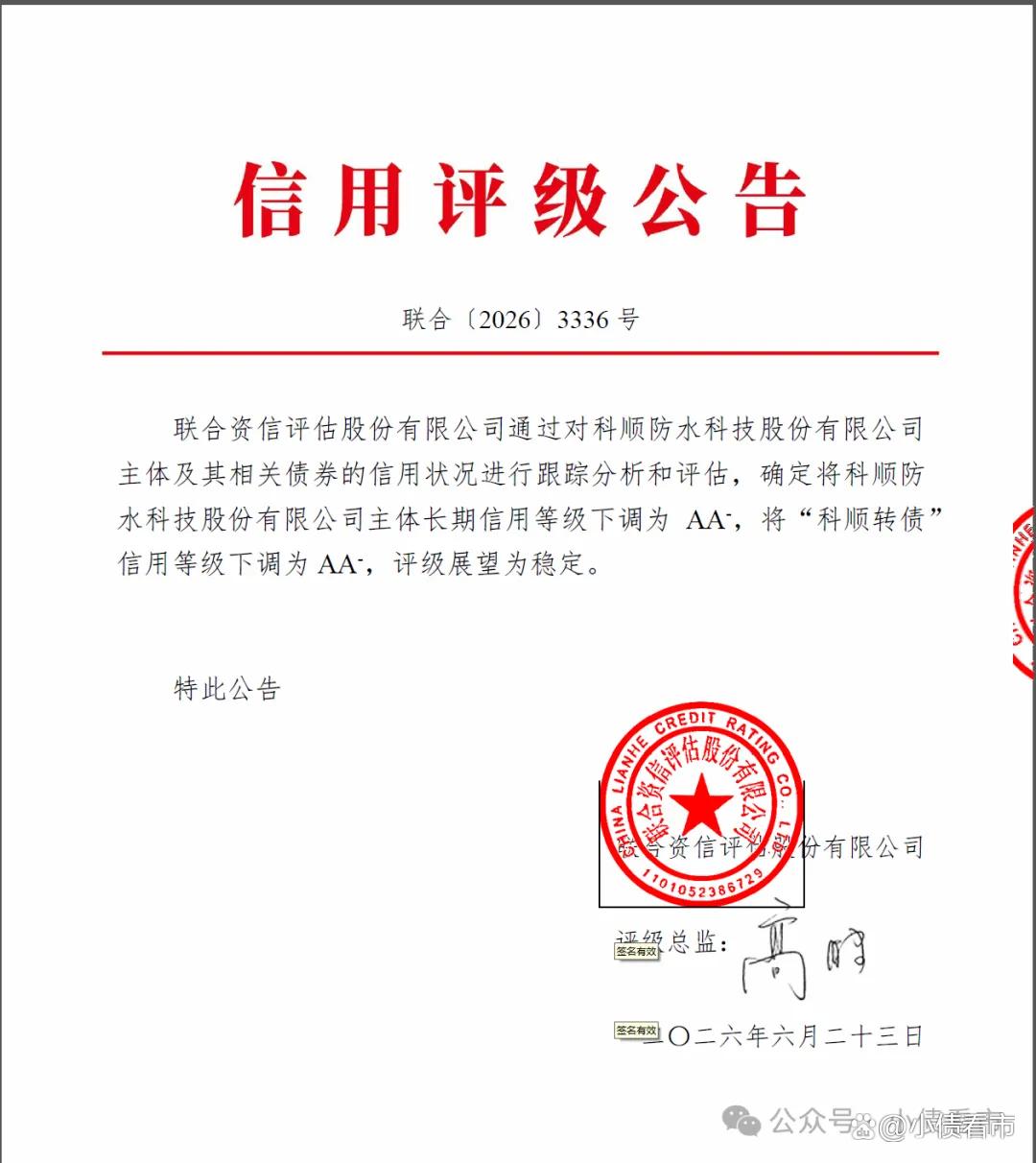

6月23日,联合资信公告称,将科顺股份(300737.SZ)主体长期信用等级下调为AA-,将“科顺转债”信用等级下调为AA-,评级展望为稳定。

下调评级公告

公告显示,2025年防水材料行业下游需求持续萎缩,行业竞争激烈,科顺股份营业总收入同比下降。

由于科顺股份对风险房企客户计提应收账款坏账准备,叠加合同资产、其他非流动资产、固定资产等的减值,当期发生亏损。

财务方面,由于债务偿还和对应收账款计提减值,科顺股份流动资产占比下降,受限货币资金占比30.68%,实际可自由动用的现金类资产有所缩减。

另外,科顺股份应收账款在资产中的占比较高,其中按单项计提的坏账准备比例已提升至80.38%,应收账款信用风险有望得到控制。

科顺股份所有者权益因当期亏损以及利润分配而出现较明显下降,公司压缩有息债务规模,但整体债务负担较重。

《小债看市》统计,目前科顺股份仅存续一只“科顺转债”,当前余额21.98亿元。

“科顺转债”详情

目前,科顺股份转股比例很低,其转股情况将对公司后续债务负担和集中偿付压力有较大影响。

02

财务分析

据官网介绍,科顺股份成立于1996年,是一家以提供建筑防水综合解决方案为主业,产品和服务涉及工程防水、民用建材、建筑修缮、减隔震、建筑砂粉、光伏能源等多个业务板块的建材系统服务商。

目前,科顺股份控股分子公司38家,全国布局十余座生产及研发基地,近50000个经销及服务网点,位列全球建筑材料上市公司百强。

科顺股份官网

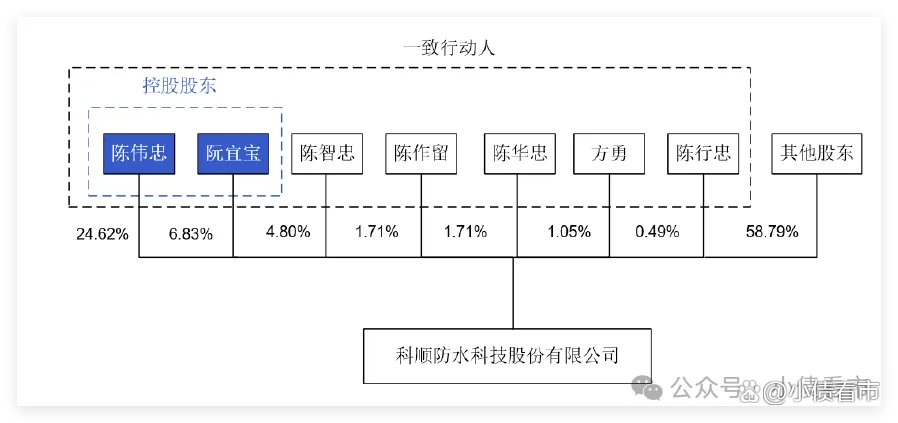

从股权结构看,陈伟忠、阮宜宝夫妇分别持有科顺股份24.62%和6.83%股份,为公司实际控制人。

股权结构图

2025年,由于下游需求景气度减弱以及公司优化调整业务结构,科顺股份实现营业总收入60.44亿元,同比下降11.49%。

当期,科顺股份计提信用减值损失6.03亿元,主要为应收账款坏账损失4.07亿元和其他应收款坏账损失1.42亿元,利润总额为-5.92亿元。

归母净利润

截至2026年一季末,科顺股份总资产有123.45亿,总负债82.25亿,净资产有41.21亿元,公司资产负债率为66.62%。

《小债看市》分析债务结构发现,科顺股份主要以流动负债为主,占总债务的62%。

截至2026年一季末,科顺股份流动负债有51.2亿元,主要为应付账款,其一年内到期的短期债务合计有14.44亿元。

相较于短债压力,科顺股份的流动性吃紧,其账上货币资金有14.56亿元,但其中受限货币资金占比超三成,公司有一定短期偿债压力。

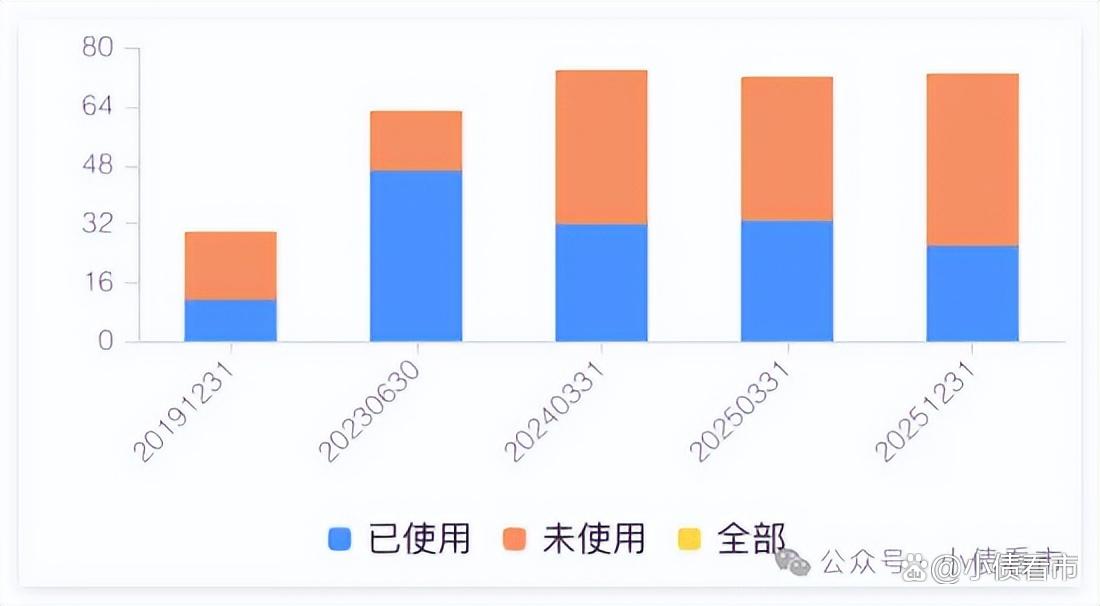

备用资金方面,截至2025年末,科顺股份获得各金融机构综合授信额度73亿元,其中未使用额度47亿元,公司具有一定的财务弹性。

授信额度

此外,科顺股份还有非流动负债有31.04亿元,主要为应付债券,其长期有息负债合计有28.84亿元。

整体来看,科顺股份刚性债务总规模有43.28亿元,主要为长期有息负债,带息债务比为53%。

从融资渠道看,科顺股份以可转换债券、银行借款和票据为主,作为上市公司,其股权融资顺畅。

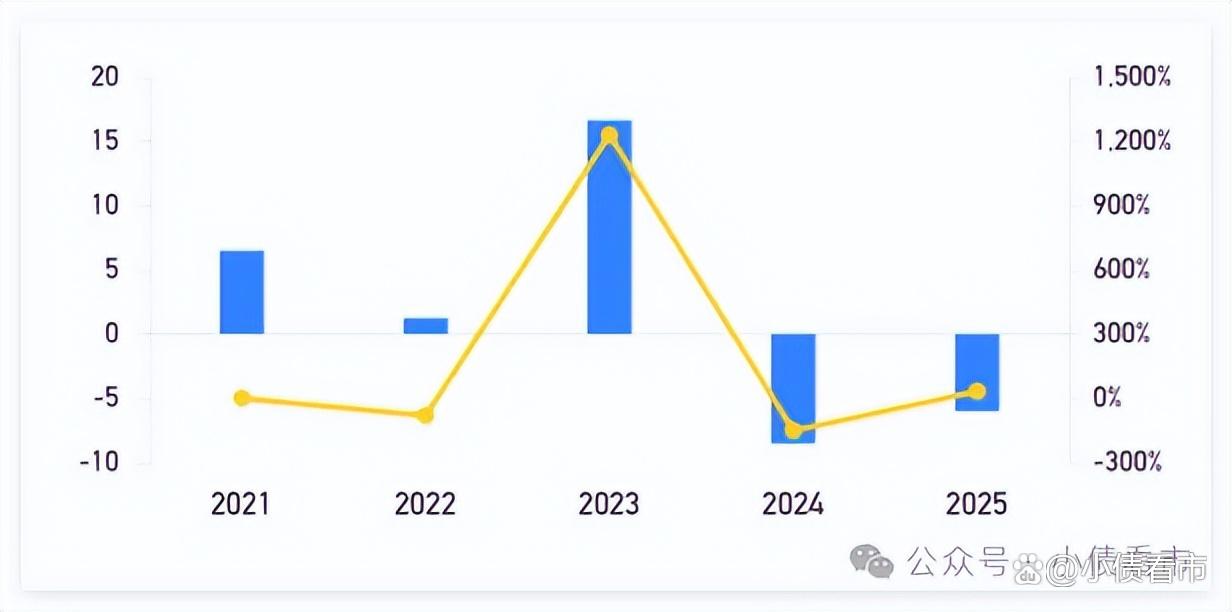

不过,2024年和2025年科顺股份的筹资性现金流净额分别为-8.52亿和-6.01亿元,公司面临一定再融资压力。

筹资性现金流净额

资产质量方面,科顺股份的应收账款有33.88亿元,规模较大且2025年计提坏账损失4.07亿元。

总得来看,科顺股份营收下滑,业绩亏损,对债务和利息的保障能力下降;受限资金占比高,流动性紧张;资产质量一般,面临一定再融资压力。