来源 :JH商业研究2026-04-27

核心观点

业绩表现

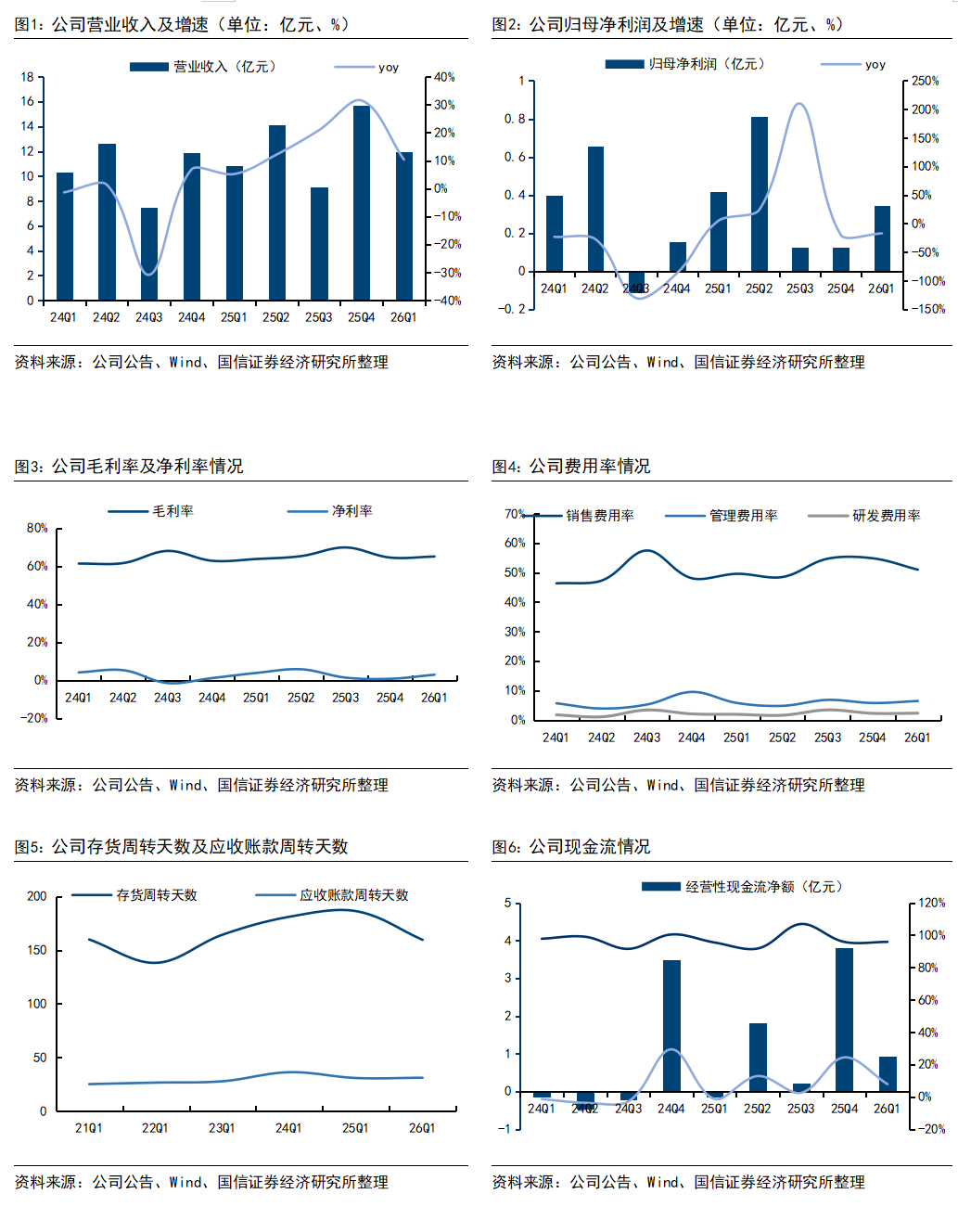

收入端持续稳健增长。2025年全年实现营收49.77亿/yoy+17.47%,归母净利润1.48亿/yoy+34.92%,扣非归母净利润1.37亿元/yoy+15.85%。25Q4营收利润增速分别为31.52%/-20.05%。2026Q1实现营收11.98亿/yoy+10.34%,归母净利润0.35亿/yoy-17.12%,扣非归母净利润0.35亿/yoy-14.25%。25Q4及26Q1利润承压主要由于公司从25Q4开始加大费用投放,以及公司去年底发布员工持股,因此26年全年摊销约4000万,Q1约900万+,剔除相关影响Q1利润未下滑。

业务拆分

分品牌看,2025年公司自有品牌实现营收20.96亿/yoy+26.97%,占总收入比重提升至42.11%。其中,伊菲丹作为核心增长动力,大单品超级CP组合持续蝉联高端涂抹面膜TOP1,升级后的rich面霜单品销售高速增长,同时线下渠道加速扩张,中国区直营门店已达24家;ReVive (RV)在小红书、天猫、抖音等多平台实现热度与规模双高增;PA经营业绩实现跨越式增长,平台型渠道成为核心增长引擎。代理业务收入28.81亿/yoy+11.4%,增速回暖主要由于强生增长复苏拉动。分渠道看,线上自营收入达37.95亿/yoy+23.27%,占比至76.23%;经销及代销模式增速则相对平稳,其中抖音收入17.81亿/yoy+21.70%淘系收入11.97亿/yoy+8.97%。

盈利及运营能力

战略投放增加导致销售费用率上行。2025年公司整体毛利率为65.53%/yoy+2.52pct,主要受益于毛利率高达78.20%的自有品牌收入占比提升。销售/管理/研发费用率分别同比+2.78/-0.46/+0.28pct。2026Q1毛利率为65.04%/yoy+1.28pct,销售/管理/研发费用率分别为50.95%/6.45%/2.32%,分别同比+1.40/+0.68/+0.40pct。公司加大投放导致销售费用率上行,管理费用率增加主要由于员工持股计划支付费用。存货周转天数25年和26Q1均有所下降,公司库存管理能力强化;现金流方面,25年和26Q1均大幅改善,主要由于收入增加。

风险提示

宏观环境风险,销售增加不及预期,行业竞争加剧。